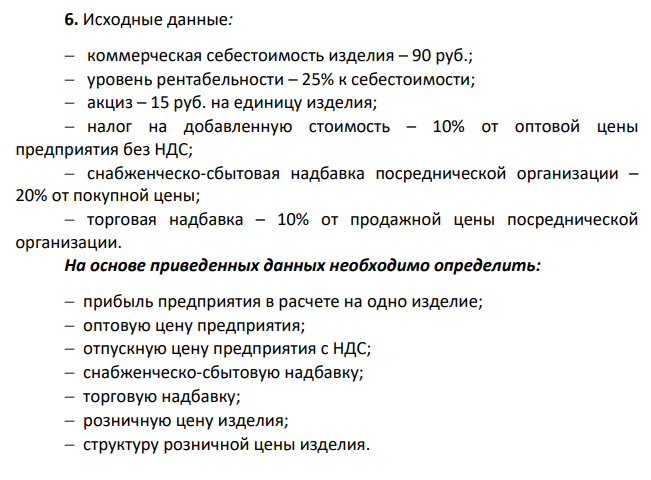

Исходные данные: коммерческая себестоимость изделия – 90 руб.; уровень рентабельности – 25% к себестоимости; акциз – 15 руб. на единицу изделия; налог на добавленную стоимость – 10% от оптовой цены предприятия без НДС; снабженческо-сбытовая надбавка посреднической организации – 20% от покупной цены; торговая надбавка – 10% от продажной цены посреднической организации. (Решение → 16934)

Заказ №38699

Исходные данные: коммерческая себестоимость изделия – 90 руб.; уровень рентабельности – 25% к себестоимости; акциз – 15 руб. на единицу изделия; налог на добавленную стоимость – 10% от оптовой цены предприятия без НДС; снабженческо-сбытовая надбавка посреднической организации – 20% от покупной цены; торговая надбавка – 10% от продажной цены посреднической организации. На основе приведенных данных необходимо определить: прибыль предприятия в расчете на одно изделие; оптовую цену предприятия; отпускную цену предприятия с НДС; снабженческо-сбытовую надбавку; торговую надбавку; розничную цену изделия; структуру розничной цены изделия.

Решение:

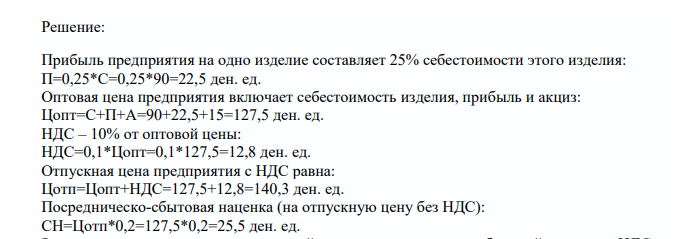

Прибыль предприятия на одно изделие составляет 25% себестоимости этого изделия: П=0,25*С=0,25*90=22,5 ден. ед. Оптовая цена предприятия включает себестоимость изделия, прибыль и акциз: Цопт=С+П+А=90+22,5+15=127,5 ден. ед. НДС – 10% от оптовой цены: НДС=0,1*Цопт=0,1*127,5=12,8 ден. ед. Отпускная цена предприятия с НДС равна: Цотп=Цопт+НДС=127,5+12,8=140,3 ден. ед. Посредническо-сбытовая наценка (на отпускную цену без НДС): СН=Цотп*0,2=127,5*0,2=25,5 ден. ед.

- Избытком хлороводородной (соляной) кислоты подействовали на растворы: а) гидрокарбоната кальция; б) хлорида гидроксоалюминия. Напишите уравнения реакций этих веществ с HCl и определите для этих веществ количество вещества эквивалентов и молярные массы эквивалентов.

- Бросаются три игральные кости. Какова вероятность получить ровно одну единицу? Какова вероятность получить не менее одной единицы?

- Пусть предпочтения потребителя заданы следующей функцией полезности: U(x1, x2) = ln(x1)+х2. Предположим, что цена на товар 2 равна единице: p2=1.

- Рассчитать теоретически необходимое количество воздуха при сгорании V=3 м 3 горючего газа сероводорода (H2S), если в продуктах горения содержание кислорода составило 12%

- Из заготовленной в стране древесины могут быть произведены либо 25 тыс. погонных метров пиломатериалов, либо 5 тыс. тонн газетной бумаги. Варианты распределения производственных возможностей представлены в таблице. Газетная бумага, тыс.т 5 4 3 2 1 0 Пиломатериалы, тыс.пог.м 0 7 13 18 22 25 209 Определить альтернативные издержки: 1) Каждой дополнительной тысячи тонн бумаги: 2) Каждой дополнительной тысячи погонных метров пиломатериалов. Постройте кривую производственных возможностей.

- В излучении звезды обнаружен водородоподобный спектр, длины волн которого в 9 раз меньше, чем у атомарного водорода. Определить элемент, которому принадлежит данный спектр.

- Имеются данные о распределении постоянного населения региона по величине среднедушевых денежных доходов (таблица). Среднедушевой денежный доход в месяц, руб. Численно

- Напишите формулу лекарственного средства, исходя из химического названия: Тропинового эфира дифенилуксусной кислоты гидрохлорид

- При взаимодействии 3,24 г трехвалентного металла с кислотой выделяется 4,03 л водорода (н.у.). Вычислите молярную массу эквивалента, молярную и относительную атомную массы металла.

- Бросаются три монеты, две правильных и одна неправильная, у которой вероятность появления решки равна 2 5 . Какова вероятность получить ровно два герба? Какова вероятность получить хотя бы два герба?

- Рассчитать теоретически необходимое количество воздуха для сгорания m=18 кг вещества амилметилкетон (С7Н14О) при Т=-6 оС и давлении 748 мм.рт.ст.

- Электрическая цепь состоит из двух гальванических элементов, трех сопротивлений и гальванометра (рис. 27): R1=100 Ом, R2=50 Ом, R3=20 Ом, 1 =2 В. Гальванометр регистрирует ток I3=50 мА, идущий в направлении, указанном стрелкой.

- Даны системы эконометрических уравнений Требуется 1. Применив необходимое и достаточное условие идентификации, определите, идентифицируемо ли каждое из уравнений модели.

- Между АО (продавец) и ООО (покупатель) были заключены: три договора куплипродажи объектов недвижимости и три договора купли-продажи оборудования, принадлежащих трем спиртзаводам являющимся филиалами АО. По договорам купли-продажи было продано практически все имущество, связанное с производственной деятельностью данных спиртзаводов.