Исходные данные: коммерческая себестоимость изделия – 90 руб.; уровень рентабельности – 25% к себестоимости; акциз – 15 руб. на единицу изделия; налог на добавленную стоимость – 10% от оптовой цены предприятия без НДС; снабженческо-сбытовая надбавка посреднической организации - 20% от покупной цены; торговая надбавка – 10% от продажной цены посреднической организации. (Решение → 16990)

Заказ №38699

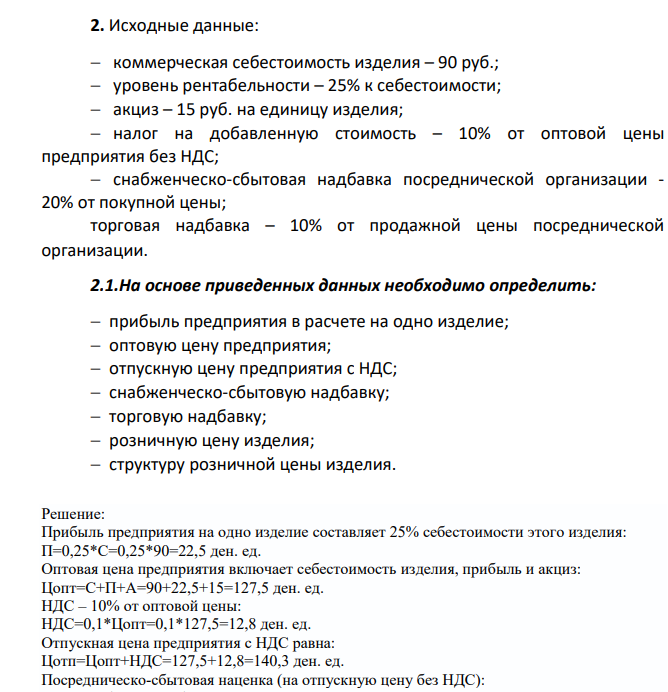

Исходные данные: коммерческая себестоимость изделия – 90 руб.; уровень рентабельности – 25% к себестоимости; акциз – 15 руб. на единицу изделия; налог на добавленную стоимость – 10% от оптовой цены предприятия без НДС; снабженческо-сбытовая надбавка посреднической организации - 20% от покупной цены; торговая надбавка – 10% от продажной цены посреднической организации. 2.1.На основе приведенных данных необходимо определить: прибыль предприятия в расчете на одно изделие; оптовую цену предприятия; отпускную цену предприятия с НДС; снабженческо-сбытовую надбавку; торговую надбавку; розничную цену изделия; структуру розничной цены изделия.

Решение:

Прибыль предприятия на одно изделие составляет 25% себестоимости этого изделия: П=0,25*С=0,25*90=22,5 ден. ед. Оптовая цена предприятия включает себестоимость изделия, прибыль и акциз: Цопт=С+П+А=90+22,5+15=127,5 ден. ед. НДС – 10% от оптовой цены: НДС=0,1*Цопт=0,1*127,5=12,8 ден. ед. Отпускная цена предприятия с НДС равна: Цотп=Цопт+НДС=127,5+12,8=140,3 ден. ед. Посредническо-сбытовая наценка (на отпускную цену без НДС):

- При взаимодействии 5 г металлического натрия с водой выделяется 40,25 кДж теплоты, а при взаимодействии 10 г оксида натрия с водой выделяется 36,46 кДж теплоты. Рассчитайте стандартную энтальпию образования Na2O.

- В банке установлены следующие котировки валют: евро / рубль – Х - Y, доллар США / рубль – V - Z. Определить кросс-курс евро к доллару США.

- Вычислите энергию s-p ковалентной связи Н–S в молекуле Н2S по следующим данным: 2H2(г)+ S2(г)=2Н2S(г)–40,30 кДж; энергии связей Н–Н и S–S соответственно равны –435,9 кДж/моль и –417,6 кДж/моль.

- Бросаются две игральные кости. Какова вероятность, следующих событий: 5) Сумма выпавших очков равна 6

- Тонкий проводник с током I 50 А имеет изгиб (плоскую петлю) радиусом R 10 см.

- Обоснование оптимальной производственной программы

- Капелька масла радиусом 1 мкм, несущая на себе заряд двадцати электронов, находится в равновесии в поле горизонтально расположенного плоского конденсатора, когда к нему приложено напряжение 82

- Вычислите сколько литров азота при температуре 15 ˚С давлении 99565 Па участвовало в реакции с водородом при образовании аммиака, если при этом выделилось 18,45 кДж теплоты.

- На отрезке длины L 9 случайным образом выбирается две точкиА и В с абсциссами x и y. Причем 0 x y L . Получается три отрезка. Какова вероятность того, что длина первого отрезка меньше 1 3 от длины второго отрезка?

- Тепловой эффект реакции сгорания жидкого бензола с образованием паров воды и диоксида углерода равен -3135,58 кДж. Составьте термохимическое уравнение этой реакции и вычислите теплоту образования С6Н6(ж).

- Исследовать функции на непрерывность и построить эскизы графиков 2 x 3

- Предположим, что кривая спроса описывается уравнением Q = 70 – 2Р, а кривая предложения — уравнением Q = 10 + Р. Правительство ввело налог на потребителей в размере 5 долл. за единицу. Определите: как изменятся равновесные цена и объем продукции; каков доход государства от введения этого налога; в какой степени пострадают от введения этого налога производители. Представить обязательно графическое решение.

- Объяснить, почему открытые окна домов со стороны улиц кажутся черными.

- ООО «Автостанция «Дубки» имеет в собственности земельный участок право на который зарегистрировано в ЕГРП. В результате капитального строительства на данном участке был создан комплекс для осуществления пассажирских перевозок, включающий в себя: асфальтовое покрытие, с тротуарами и пешеходными дорожками (материал - асфальто-бетонная смесь, бетонные плитки), бортовые камни (материал - бетон, гранит), два навеса общей площадью 1428,8 кв. м.