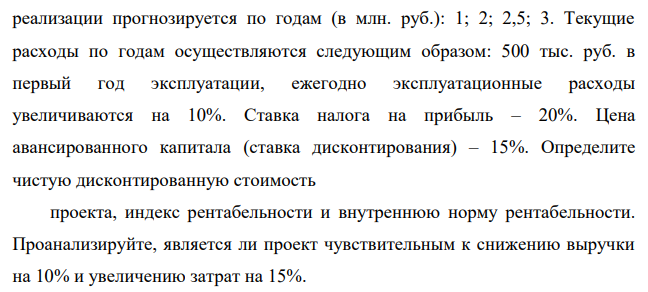

В рамках бизнес-плана предприятие рассматривает инвестиционный проект – приобретение новой технологической линии. Стоимость линии – 2 млн руб., срок эксплуатации – 4 года. Износ оборудования исчисляется по методу прямолинейной амортизации, т.е. 25% годовых. Выручка от 458 реализации прогнозируется по годам (в млн. руб.): 1; 2; 2,5; 3. Текущие расходы по годам осуществляются следующим образом: 500 тыс. руб. в первый год эксплуатации, ежегодно эксплуатационные расходы увеличиваются на 10%. (Решение → 4929)

Заказ №38659

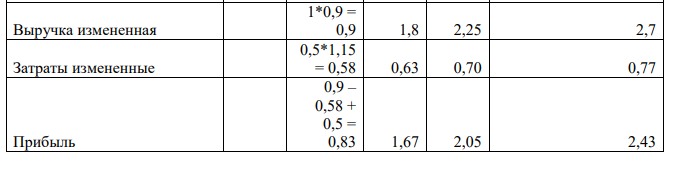

В рамках бизнес-плана предприятие рассматривает инвестиционный проект – приобретение новой технологической линии. Стоимость линии – 2 млн руб., срок эксплуатации – 4 года. Износ оборудования исчисляется по методу прямолинейной амортизации, т.е. 25% годовых. Выручка от 458 реализации прогнозируется по годам (в млн. руб.): 1; 2; 2,5; 3. Текущие расходы по годам осуществляются следующим образом: 500 тыс. руб. в первый год эксплуатации, ежегодно эксплуатационные расходы увеличиваются на 10%. Ставка налога на прибыль – 20%. Цена авансированного капитала (ставка дисконтирования) – 15%. Определите чистую дисконтированную стоимость проекта, индекс рентабельности и внутреннюю норму рентабельности. Проанализируйте, является ли проект чувствительным к снижению выручки на 10% и увеличению затрат на 15%.

Решение:

Показатель 0 1 2 3 4 Инвестиции -2 Выручка 1 2 2,5 3 Амортизация 0,5 0,5 0,5 0,5 Текущие расходы 0,5 0,55 0,605 0,6655 Прибыль 1 – 0,5 = 0,5 1,45 1,895 2,3345 Налог на прибыль 0,5*0,2 = 0,1 0,29 0,379 0,4669 Чистый доход -2 0,5 – 0,1 + 0,5 = 0,9 1,66 2,016 2,3676 Дисконтированный доход -2 0,9/(1 + 0,15)1 = 0,78 1,26 1,33 1,35 Накопленный дисконтированный доход (NPV) -2 -2 + 0.78 = -1,22 0,04 1,36 2,72 Индекс доходности (0.78 + 1.26 + 1.33 + 1.35)/2 = 2,36 Срок окупаемости 2 + 0.04/1.33 = 2,03 Внутренняя норма доходности ВСД(-2; 0,78;1,26;1,33;1,35) = 41% Выручка измененная 1*0,9 = 0,9 1,8 2,25 2,7 Затраты измененные 0,5*1,15 = 0,58 0,63 0,70 0,77 Прибыль 0,9 – 0,58 + 0,5 = 0,83 1,67 2,05 2,43

- Энергия плоского воздушного конденсатора , разность потенциалов на обкладках , площадь пластины . Определить расстояние между обкладками, напряженность и объемную плотность энергии электрического поля внутри конденсатора.

- Мебельная фабрика реализует гарнитуры собственного производства. Объем продаж в год составляет 3000 ед.

- Количество посетителей кинозала в 2018 году 2018 год Кол-во, чел. План 121780 Факт 126350

- Имеются данные о цене и количестве проданных товаров в магазине: Товар Колбаса вареная

- На расстоянии от бесконечно длинной заряженной нити с линейной плотностью находится точечный электрический заряд . Найти величину и направление напряженности электрического поля в точке, находящейся на кратчайшем расстоянии между зарядами на расстоянии от точечного заряда

- Ядерная реакция имеет вид . Определить недостающий элемент и рассчитать энергию ядерной реакции. Дано:

- Предприятие планировало открыть новых филиалов 2016 году 2016 год Кол-во, шт. План 7 Факт 6

- а) На основании рассмотрения свойств свободных элементов, их гидридов и хлоридов объясните, почему азот и фосфор относят к одной и той же группе периодической системы. б) Что называется аллотропией?

- Имеются следующие данные об изменении товарооборота торгового предприятия (в сопоставимых ценах) за период с 2005 г. (2005 г.=100%): Показатели Индекс физического объема

- Предприятие планировало снизить себестоимость на 5%. Фактическое снижение по сравнению с прошлым годом составило 3%. Как был выполнен план по снижению себестоимости?

- Перпендикулярно линиям однородного вертикально направленного магнитного поля с индукцией подвешен на нитях медный проводник с площадью поперечного сечения . С каким ускорением начнет выталкиваться из поля проводник, если по нему пропустить ток силой ?

- Найти силу тока во всех участках цепи, составленной по схеме, приведенной на рис. 10, если ; ; ; ; ; . Внутреннее сопротивление каждого источника равно

- Риелторское агентство планировало сдать в аренду квартир в 2017 году 2017 год Кол-во, шт. План 586 Факт 574

- Имеются следующие данные о работе предприятий легкой промыш- ленности в одной из областей: Отрасли Месячный объ- Процент