Ирина Эланс

Заказ: 1010141

Используя методы интерполирования, определите временную структуру годовых процентных ставок, уравнение кривой рыночной доходности на пятилетнем периоде, а также безрисковые процентные ставки инвестирования на 1, 2, 3, 4 и 5 лет, т.е. r(1), r(2), r(3), r(4) и r(5). 2. Постройте график кривой рыночной доходности r=r(t).

Используя методы интерполирования, определите временную структуру годовых процентных ставок, уравнение кривой рыночной доходности на пятилетнем периоде, а также безрисковые процентные ставки инвестирования на 1, 2, 3, 4 и 5 лет, т.е. r(1), r(2), r(3), r(4) и r(5). 2. Постройте график кривой рыночной доходности r=r(t).

Описание

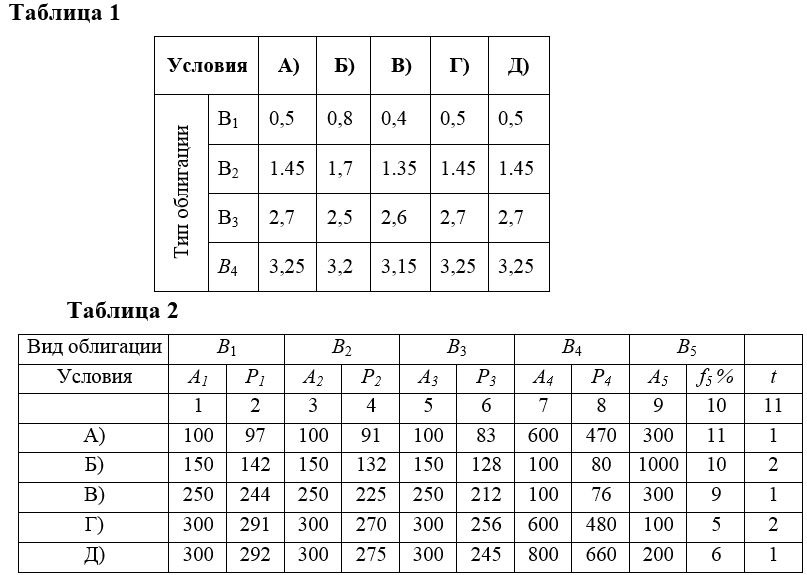

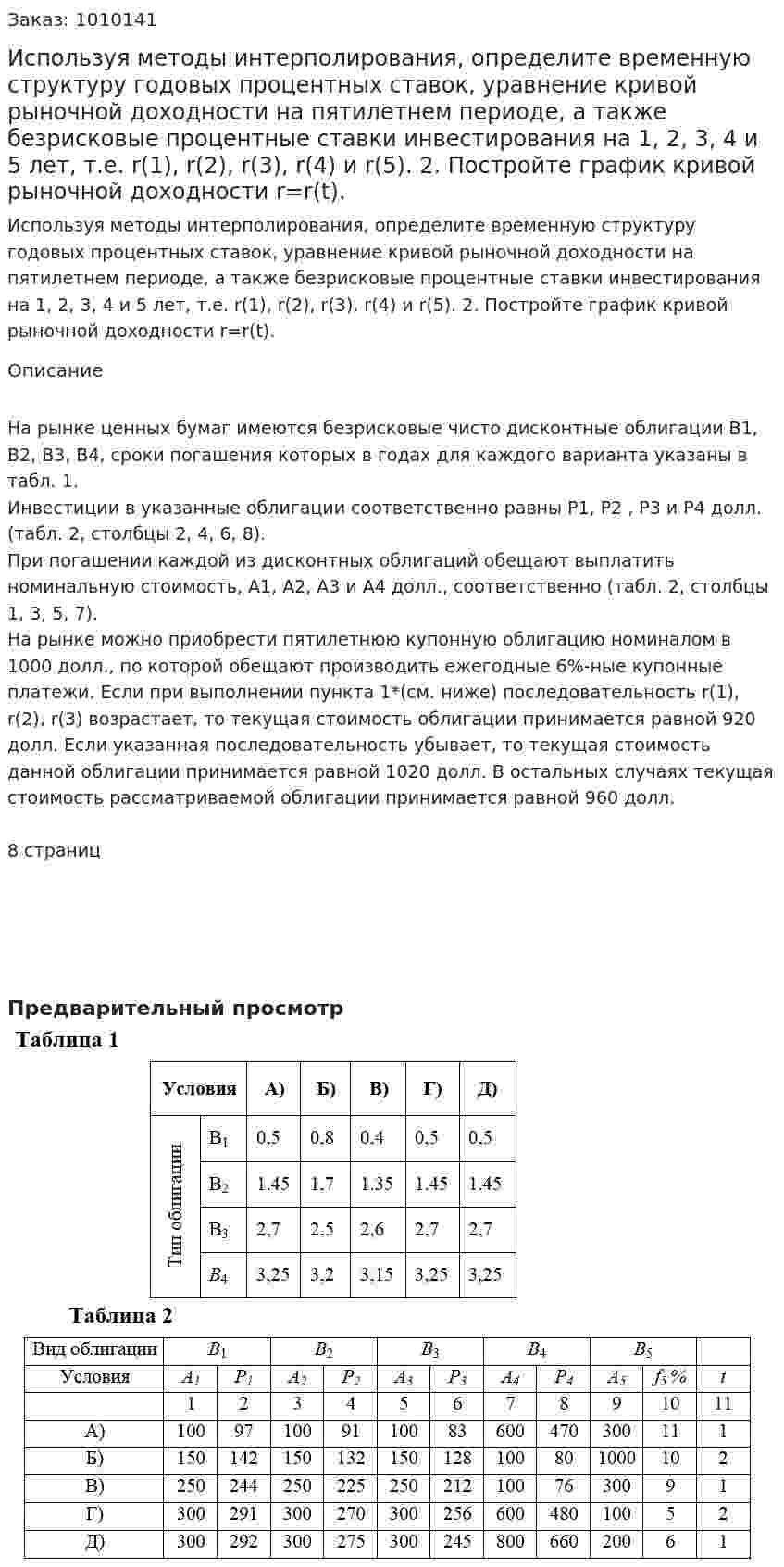

На рынке ценных бумаг имеются безрисковые чисто дисконтные облигации В1, В2, В3, В4, сроки погашения которых в годах для каждого варианта указаны в табл. 1.

Инвестиции в указанные облигации соответственно равны P1, P2 , P3 и Р4 долл. (табл. 2, столбцы 2, 4, 6, 8). При погашении каждой из дисконтных облигаций обещают выплатить номинальную стоимость, A1, A2, A3 и А4 долл., соответственно (табл. 2, столбцы 1, 3, 5, 7).

На рынке можно приобрести пятилетнюю купонную облигацию номиналом в 1000 долл., по которой обещают производить ежегодные 6%-ные купонные платежи. Если при выполнении пункта 1*(см. ниже) последовательность r(1), r(2), r(3) возрастает, то текущая стоимость облигации принимается равной 920 долл. Если указанная последовательность убывает, то текущая стоимость данной облигации принимается равной 1020 долл. В остальных случаях текущая стоимость рассматриваемой облигации принимается равной 960 долл.

8 страниц

- Используя метод эквивалентного активного двухполюсника (АД), рассчитать параметры ЕЭК и RЭК его последовательной схемы замещения относительно точек “a” и “b” для одной из схем, соответствующей номеру бригады. Сопротивления всех резисторов R=100 Ом. ЭДС источника Е = 105 В. 2. Рассчитать ток I, напряжение U и мощность Р, выделяемую в переменном резисторе Rн , для трех режимов работы АД: а) холостой ход; б) короткое замыкание; в) согласованный режим. Дано: Схема 3, М = 3

- Используя метод эквивалентного активного двухполюсника (АД), рассчитать параметры ЕЭК и RЭК его последовательной схемы замещения относительно точек “a” и “b” для одной из схем, соответствующей номеру бригады. Сопротивления всех резисторов R=100 Ом. ЭДС источника Е = 105 В. 2. Рассчитать ток I, напряжение U и мощность Р, выделяемую в переменном резисторе Rн , для трех режимов работы АД: а) холостой ход; б) короткое замыкание; в) согласованный режим. Дано: Схема 3, М = 3

- Используя метод эквивалентного активного двухполюсника (АД), рассчитать параметры ЕЭК и RЭК его последовательной схемы замещения относительно точек “a” и “b” для одной из схем, соответствующей номеру бригады. Сопротивления всех резисторов R=100 Ом. ЭДС источника Е = 115 В. 2. Рассчитать ток I, напряжение U и мощность Р, выделяемую в переменном резисторе Rн , для трех режимов работы АД: а) холостой ход; б) короткое замыкание; в) согласованный режим. Дано: Схема 5, М = 5

- Используя метод эквивалентного активного двухполюсника (АД), рассчитать параметры ЕЭК и RЭК его последовательной схемы замещения относительно точек “a” и “b” для одной из схем, соответствующей номеру бригады. Сопротивления всех резисторов R=100 Ом. ЭДС источника Е = 115 В. 2. Рассчитать ток I, напряжение U и мощность Р, выделяемую в переменном резисторе Rн , для трех режимов работы АД: а) холостой ход; б) короткое замыкание; в) согласованный режим. Дано: Схема 5, М = 5

- Используя метод эквивалентного активного двухполюсника (АД), рассчитать параметры ЕЭК и RЭК его последовательной схемы замещения относительно точек “a” и “b” для одной из схем, соответствующей номеру бригады. Сопротивления всех резисторов R=100 Ом. ЭДС источника Е = 140 В. 2. Рассчитать ток I, напряжение U и мощность Р, выделяемую в переменном резисторе Rн , для трех режимов работы АД: а) холостой ход; б) короткое замыкание; в) согласованный режим.

- Используя метод эквивалентного активного двухполюсника (АД), рассчитать параметры ЕЭК и RЭК его последовательной схемы замещения относительно точек “a” и “b” для одной из схем, соответствующей номеру бригады. Сопротивления всех резисторов R=100 Ом. ЭДС источника Е = 140 В. 2. Рассчитать ток I, напряжение U и мощность Р, выделяемую в переменном резисторе Rн , для трех режимов работы АД: а) холостой ход; б) короткое замыкание; в) согласованный режим.

- Используя метод эквивалентного активного двухполюсника (АД), рассчитать параметры ЕЭК и RЭК его последовательной схемы замещения относительно точек “a” и “b” для одной из схем, соответствующей номеру бригады. Сопротивления всех резисторов R=100 Ом. ЭДС источника Е = (90+5M)=90+5•5=115 В. 2. Рассчитать ток I, напряжение U и мощность Р, выделяемую в переменном резисторе Rн , для трех режимов работы АД: а) холостой ход; б) короткое замыкание; в) согласованный режим. Схема 5 М=5

- Используя метод сложения АВХ, постройте результирующую характеристику параллельной цепи и определите напряжения в цепи и токи в ветвях при величине общего тока 0.35 А.

- Используя метод сложения АВХ, постройте результирующую характеристику последовательной цепи и определите ток в цепи и напряжение на элементах при общем напряжении 4 В.

- Используя метод сложения АВХ, постройте результирующую характеристику последовательной цепи и определите ток в цепи и напряжение на элементах при общем напряжении 4 В.

- Используя метод узловых напряжений, составить уравнения электрического равновесия для цепи.

- Используя метод узловых напряжений, составить уравнения электрического равновесия для цепи.

- Используя метод ФИФО и средней цены, определить фактическую себестоимость израсходованных текстильных материалов, если:

- Используя метод центра тяжести грузовых потоков необходимо определить координаты оптимального местонахождения склада строительных материалов при следующем расположении клиентов, пользующихся услугами складских помещений. Доставка пиломатериалов со склада потребителями осуществляется транспортными средствами склада.

Предварительный просмотр