Налоги и налогооблажение

Контрольная работа

по предмету: «Налоги и налогооблажение»

Задание 1.

Ответьте письменно на следующий вопрос. Налог на имущество физических лиц. В ответе на вопрос следует отразить:

- плательщики налога;

- объекты, подлежащие

- налоговая база;

- ставки налога;

- налоговый период;

- порядок исчисления и уплаты налога;

- сроки уплаты налога.

Налог на имущество физических лиц

Вид: местный

Категория налогоплательщиков: физические лица

Налоговый период: год

Налог на имущество физических

лиц, также как и земельный

налог является местным налогом,

он поступает в бюджеты

Объекты налогообложения:

- жилой дом

- квартира

- комната

- дача

- гараж

- иное строение

- помещение и сооружение

- доля в праве общей собственности на имущество

Налоговая база по налогу на имущество физических лиц определяется как инвентаризационная стоимость имущества по состоянию на 1 января года, являющегося налоговым периодом.

Инвентаризационная стоимость определяется органами технического учета и технической инвентаризации. Оценка строений, помещений и сооружений осуществляется по состоянию на 1 января каждого года на основе данных инвентаризации, проводимой в соответствии с действующим законодательством.

Техническая инвентаризация объектов капитального строительства может проводиться на основании заявления заинтересованных лиц.

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) в следующих пределах:

Суммарная инвентаризационная стоимость объектов налогообложения |

Ставка налога |

До 300 000 рублей (включительно) |

До 0,1 процента (включительно) |

Свыше 300 000 рублей до 500 000 рублей (включительно) |

Свыше 0,1 до 0,3 процента (включительно) |

Свыше 500 000 рублей |

Свыше 0,3 до 2,0 процента(включительно) |

Органы местного

самоуправления имеют право устанавливать

налоговые льготы по налогу на имущество

физических лиц и основания для

их использования

Лица, имеющие право

на льготы, самостоятельно представляют

необходимые документы в

Задание 2. Решите задачу.

По данным бухгалтерского учета у организации на 1 января 2009 года числилось следующее имущество:

1. Здания - 241500руб. (первоначальная стоимость - 345000 руб., годовая норма амортизации 5 %).

2. Оборудование - 125312 руб. (первоначальная стоимость 200500 руб., годовая норма амортизации 15%).

3. Компьютер- 52000руб. (первоначальная стоимость 65000 руб., годовая норма амортизации 20 %).

Ставка налога на имущество организаций 2 % .

Требуется: Исчислить сумму авансового платежа по налогу на имущество организации за 1-ый квартал 2009 года.

Решение

1. Норма ам в месяц= год ам/12

- Здания = 241500/12*5%=1006.2

- Оборудование = 125312/12*15%=1566.3

- Компьютер = 52000/12*20%=866.6

2. Остаточная стоимость – ам в месяц=

- Здания = 241500-1006.2=240493.8

- Оборудование = 125312-1566.3=123745.7

- Компьютер = 52000-866,6=51133.4

- Здания = 240493.8

- Оборудование = 123745,7 =1/4 авансового платежа

- Компьютер = 51133,4

3. Налог на имущество организации =

НБ * ставку %

- Здания = 240493.8*2%=4809.876

- Оборудование = 123745,7*2%=2474.914

- Компьютер = 51133.4 * 2%=1022,668

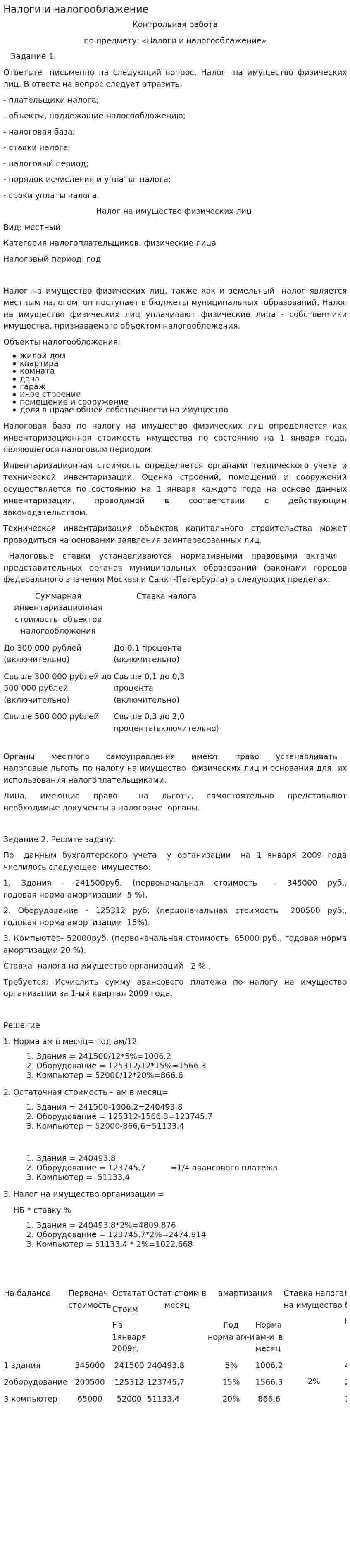

На балансе |

Первонач стоимость |

Остатат Стоим На 1января 2009г. |

Остат стоим в месяц |

амартизация |

Ставка налога на имущество |

Налоговая база НБ | |

Год норма ам-и |

Норма ам-и в месяц | ||||||

1 здания |

345000 |

241500 |

240493.8 |

5% |

1006.2 |

2% |

4809.876 |

2оборудование |

200500 |

125312 |

123745,7 |

15% |

1566.3 |

2474.914 | |

3 компьютер |

65000 |

52000 |

51133,4 |

20% |

866.6 |

1022.668 | |