Ирина Эланс

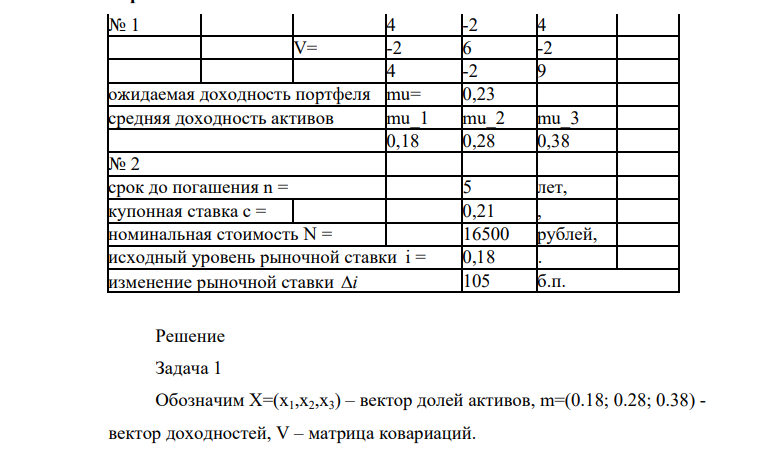

№ 1 4 -2 4 V= -2 6 -2 4 -2 9 ожидаемая доходность портфеля mu= 0,23 средняя доходность активов mu_1 mu_2 mu_3 0,18 0,28 0,38 № 2 срок до погашения n = 5 лет, купонная ставка c = 0,21 , номинальная стоимость N = 16500 рублей, исходный уровень рыночной ставки i = 0,18 . изменение рыночной ставки i 105 б.п. (Решение → 17340)

Заказ №39107

№ 1 4 -2 4 V= -2 6 -2 4 -2 9 ожидаемая доходность портфеля mu= 0,23 средняя доходность активов mu_1 mu_2 mu_3 0,18 0,28 0,38 № 2 срок до погашения n = 5 лет, купонная ставка c = 0,21 , номинальная стоимость N = 16500 рублей, исходный уровень рыночной ставки i = 0,18 . изменение рыночной ставки i 105 б.п.

Решение

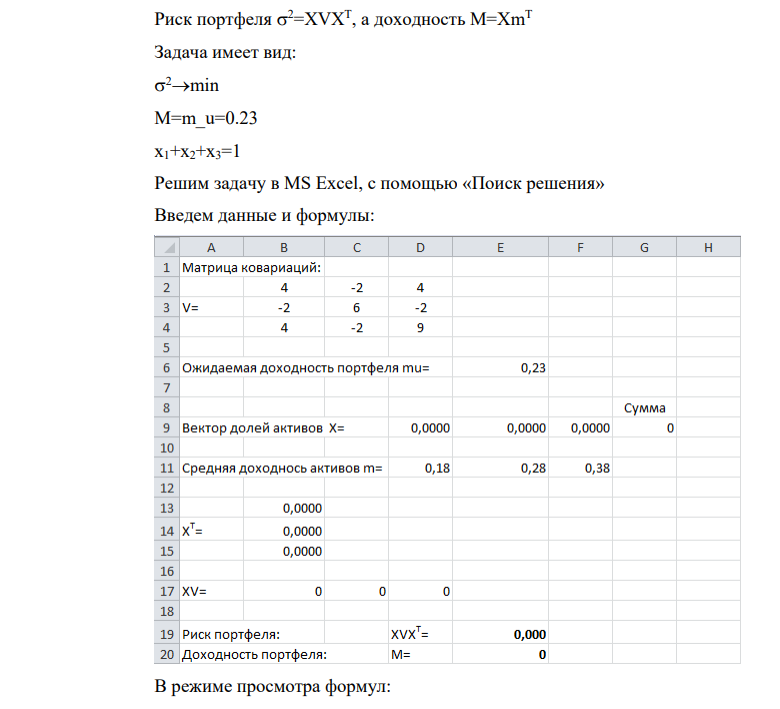

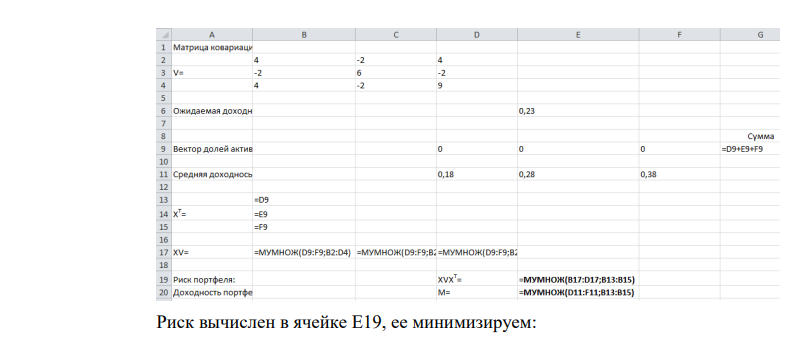

Задача 1 Обозначим Х=(х1,х2,х3) – вектор долей активов, m=(0.18; 0.28; 0.38) - вектор доходностей, V – матрица ковариаций. Риск портфеля 2=XVXT , а доходность М=ХmT Задача имеет вид: 2min М=m_u=0.23 x1+x2+x3=1 Решим задачу в MS Excel, с помощью «Поиск решения» Введем данные и формулы: В режиме просмотра формул: Риск вычислен в ячейке Е19, ее минимизируем:

- Дальнобойщики Сизов и Пархоменко соорудили в своих автомобилях тайники, в которых скрытно перевозили товары, подлежащие таможенному оформлению. Таким образом, в течение 2 лет, как было установлено расследованием, они переправили товаров на сумму более 20 млн. руб.

- Определите скорость электронов, бомбардирующих анод рентгеновской трубки, если длина волны коротковолновой границы рентгеновского спектра составляет 16,6 пм. [74,9 кВ] Дано: λmin = 16,6 пм =1,66 ∙10-11 м Найти: v

- Использование имен ячеек в формулах

- Задача 418 Стержень длиной L = 25 см, заряжен равномерно распределенным зарядом с линейной плотностью τ = 0,5 мкКл/м.

- Определить товарные запасы в днях, если планом на апрель установлены: - товарооборот в розничных ценах 1900 тыс. руб., - уровень торговых наложений 21%. , - норматив товарных запасов 18 дней

- Молодой рабочий Ликовского цементного завода Белоконь получил свою первую зарплату 20 мая – в день, когда ему исполнилось 18 лет.

- Скорость некоторой реакции при 0 0С примем за единицу. Вычислите скорость той же реакции при 90 0С, если температурный коэффициент γ =3.

- В ходе предварительного следствия по делу о краже продуктов из санатория «Дубрава» установлено, что данное преступление совершил беспризорный подросток, назвавшийся Зефировым. Принятыми мерами не удалось установить личности родителей мальчика и обнаружить его документы.

- Запланировать сумму расходов по аренде помещения и определить уровень затрат по данной статье при условии, что в текущем году он составил 4 % при товарообороте 10 450,0 тыс. руб. и предполагается увеличение аренды помещения на 5%, при запланированном товарообороте 11700 тыс. руб.

- Многократное вычисление по формуле

- Укажите, как повлияет на равновесие в системе: СО(г) + Н2О(г) =СО2(г) + Н2(г) ΔН = +42 кДж. а) уменьшение температуры, б) увеличение давления.

- Теоретические вопросы: 1. Предмет статистики. Статистика как общественная наука. Статистические совокупности, закон больших чисел, статистические закономерности. Задачи и функции статистики в условиях перехода к рыночной экономике.

- По уголовному делу о разбойном нападении привлечен в качестве обвиняемого Жбанков, которому в момент совершения преступления было 17 лет и 10 месяцев. К моменту возбуждения уголовного дела и предъявления обвинения Жбанкову исполнилось 18 лет. По каким правилам должно происходить предварительное расследование и дальнейшее производство по делу?

- Проверьте значимость оценок коэффициентов с надежностью 0,95 с помощью t-статистики Стьюдента и сделать выводы о значимости этих оценок. Значимо ли уровень образования влияет на заработок?