. Оборот КОМПАНИИ составляет 6000 тыс. руб. в год. Число рабочих дней в году – 250. Годовые затраты на хранение запасов в процентах от стоимости среднего запаса – 19%. Норма запаса составляла 20 дней. (Решение → 29939)

Заказ №38652

Задача 4. Оборот КОМПАНИИ составляет 6000 тыс. руб. в год. Число рабочих дней в году – 250. Годовые затраты на хранение запасов в процентах от стоимости среднего запаса – 19%. Норма запаса составляла 20 дней. Определите, насколько снизятся годовые затраты на хранение запасов в результате применения дифференцированных норм запасов после разделения ассортимента на группы А, В, С с помощью метода АВС-анализа. Группа А – Завод 1200000 * 7/0,75/12 = 93333 уп./нед. Участок упаковки 20000 * 5 = 100000 уп./нед. Транспортный отдел 8 * 300 * 4 * 7 = 67200 уп./нед. Склады 30000 * 2 = 60000 уп./нед. Оптовики любое количество груза 25 84 % реализации; группа В – 12% реализации; группа С – 4% реализации. Норма запаса по группе А – 5 дней; по группе В – 10 дней; по группе С – 20 дней.

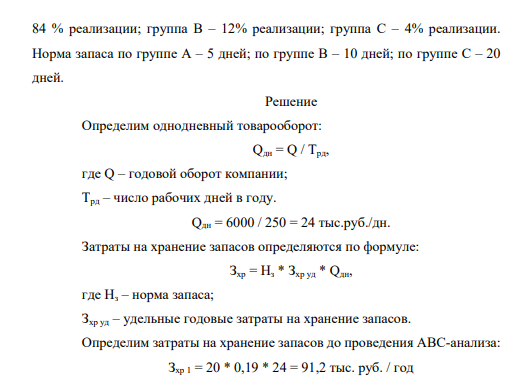

Решение

Определим однодневный товарооборот: Qдн = Q / Трд, где Q – годовой оборот компании; Трд – число рабочих дней в году. Qдн = 6000 / 250 = 24 тыс.руб./дн. Затраты на хранение запасов определяются по формуле: Зхр = Нз * Зхр уд * Qдн, где Нз – норма запаса; Зхр уд – удельные годовые затраты на хранение запасов. Определим затраты на хранение запасов до проведения АВС-анализа: Зхр 1 = 20 * 0,19 * 24 = 91,2 тыс. руб. / год

- Существует два варианта развития производства. Рассчитать показатели их эффективности (ЧДД, ВНД, ИД, Ток) и выбрать наиболее оптимальный по данным табл 6.2. Норма дисконта 3%.

- . Начальные инвестиции в проект составили 25 млн. руб. годовые притоки наличности распределены по годам следующим образом: Годы 1-й 2-й 3-й 4-й 5-й Поступления дохода,

- Клиент внес в банк 15000 руб. сроком на 3 квартала. Процентная ставка банка 18%, налог на проценты 10%.

- Фармакологическое действие сырья вышеперечисленных растений.

- Компания «Триал» производит детские спортивные комплекты трех модификаций – «Малыш», «Спорт», «Базовая». Продажи осуществляются в пропорции 1:2:4. Цены реализации составляют 2150 руб., 2500 руб., 3000 руб. соответственно. Каждое изделие состоит из металлического каркаса, который дополняется различными компонентами в следующих количествах:

- По данным вискозиметрических определений характеристической вязкости [η] растворов ВМС и значениям констант К и α уравнения Марка-Хаувинка рассчитать молекулярную массу полимера.

- Сформируйте модель формирования денежного потока по инвестиционному проекту 1 год 2 год 3 год Выручка от реализации 0 60 65 Текущие затраты (без амортизации) 0 -20 -20 Налоги 0 -7 -7,5 Итого инвестиционные затраты •100 0 0

- Провести анализ доходности выполнения заказов судоремонтного предприятия АО «НОРДВЕГ» за 2019 год. Сравнительный анализ доходности заказов ЗАО «НОРДВЕГ» за 2019г.

- Устойчивость растворов ВМС; факторы устойчивости.

- Инвестиции направляются на развитие действующего производства. 1о=4 млн. руб., срок реализации инвестиционного проекта составляет 6 лет, выручка от реализации после осуществления инвестиционного проекта выросла с 5 до 5,8 млн. руб. в год (первый год), до 6,4 млн. руб.

- Определить чистую рентабельность собственного капитала, если балансовая прибыль 200 тыс. руб., доходы от пени и штрафов 30 тыс. руб., среднегодовая стоимость основных производственных фондов 650 тыс. руб.,

- Препараты из сырья вышеуказанных растений и их применение.

- Фирме предложено инвестировать 100 тыс. руб. на срок 5 лет при условии возврата этой суммы частями (ежегодно по 20 тыс. руб.) По истечению пяти лет выплачивается дополнительное вознаграждение в размере 30 тыс. руб.

- Рассчитайте WACC компании, если известно, что стоимость собственного капитала равна 16%, требуемая доходность по заемному капиталу равна 10%, ставка налога на прибыль равна 20% и компания использует равные веса элементов капитала.