. ПАО предполагает начать выпуск нового продукта А. Переменные расходы на 1 шт. изделия составляют: Прямые материалы – 10 д.е. (Решение → 35757)

Заказ №38724

ПАО предполагает начать выпуск нового продукта А. Переменные расходы на 1 шт. изделия составляют: Прямые материалы – 10 д.е. Прямой труд 8 д.е. Переменные косвенные расходы 5 д.е. Постоянные расходы, связанные с производством нового продукта составят 30000 д.е. в год. Цена реализации 1 шт. изделия составит 29 д.е. Планируемый годовой объем продаж – 8000 шт. Рассчитать: а) Планируемую прибыль; b) Выручку от продаж, при которой будет достигнута точка нулевой прибыли (в шт. и д.е.) c) Маржинальный доход на 1 изделие; d) Границу безопасности; e) Объем продаж, при котором будет получена прибыль в размере 6000 д.е.; f) Исходя из превышения величины фактических переменных затрат над планируемыми на 2 д.е. определить: - Новую точку нулевой прибыли (в шт.) - Новый объем продаж (в шт.), при котором уровень прибыли будет равен запланированному.

Решение:

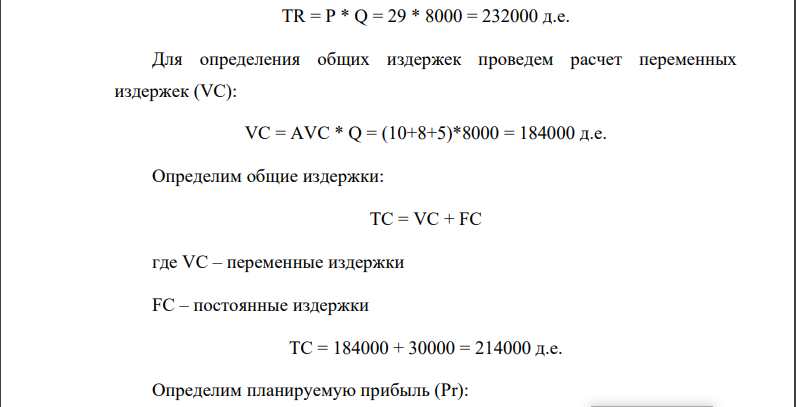

Рассчитат: а) Чтобы определить планируемую прибыль сначала рассчитаем выручку от реализации (TR) и общие издержки (TC). TR = P * Q где P – цена продукции; Q – количества продукции TR = P * Q = 29 * 8000 = 232000 д.е. Для определения общих издержек проведем расчет переменных издержек (VC): VC = AVC * Q = (10+8+5)*8000 = 184000 д.е. Определим общие издержки: TC = VC + FC где VC – переменные издержки FC – постоянные издержки TC = 184000 + 30000 = 214000 д.е. Определим планируемую прибыль (Pr): Pr = TR – TC = 232000 – 214000 = 18000 д.е. При плановом объеме реализации 8000 шт. изделий общая прибыль составит 18000 д.е. b) Выручку от продаж, при которой будет достигнута точка нулевой прибыли (в шт. и д.е.) Определим объем производства при нулевой прибыли по формуле: Qб = FC/(P-AVC) где Qб – точка безубыточности в натуральном выражении; AVC – средние переменные издержки.

- Какое количество хлората калия (KClO3) надо добавить к 1.86 г фосфора для стехиометрического протекания реакции: KClO3 + P= P2O5 + KCl

- Допишите уравнения реакций, окислительно-восстановительные – уравняйте методом полуреакций: б) NO + NO2 + NaOH → в) Ag + HNO3(конц) →

- Методом ионно-электронных уравнений подберите коэффициенты в следующих окислительно-восстановительных реакциях. Укажите окислитель и восстановитель. Какой из элементов окисляется, какой восстанавливается?

- Варианты заданий по гальваническим элементам Материал электродов Состав электролита Концентрация электролита № Варианта Состав электролита Концентрация электролита Co Bacl2 CoCl2 0,001 M 0,1 M

- Приведите по два примера относящихся к s-, р- и d-электронным семействам. Ответ мотивируйте строением внешних и предвнешних (для d-элементов) энергетических уровней атомов.

- Иванова Василиса сообщила своему бывшему супругу Василию о намерении признать его в суде ограниченно дееспособным, ссылаясь на злоупотребление бывшего мужа спиртными напитками. Василий, в своё время отчисленный с третьего курса юридического факультета, заявил бывшей жене, что она «к счастью не может ни в чём его ограничить», поскольку стала бывшим членом его семьи, кроме того, ещё никто не ставил ему диагноза «алкоголизм».

- Определение массы влажного шлама. Определите массу влажного шлама, выделенного из воды объемом V= 1550 м3 , если содержание взвешенных веществ в исходной воде – x=1500 мг/дм3 , степень осаждения –y 84 %, а влажность шлама – wисх=97 %.

- Какое количество оксида мышьяка (III) может быть окислено в мышьяковую кислоту 20 мл 64% раствора HNO3 (ρ = 1,4 г/см3 ), если HNO3 восстанавливается до NO?

- Напишите структурную формулу пептидного гормона брадикинина и охарактеризуйте его биологическую активность. Брадикинин имеет следующий состав: + 3Н2О → 2 + + + Н 85 NH2 Arg-Pro-Pro-Gly-Phe Ser-Pro-Phe Arg COOH.

- 30 Шестерня Cu-Ni-Pb-Zn Морская вода Для выполнения задания необходимо изучить теоретические основы процессов коррозии и методов защиты металлов от агрессивного воздействия окружающей среды [1-4]. Опишите электрохимическую коррозию Вашего варианта в заданных условиях (таблица 5) по следующей схеме.

- На складе химических реактивов был обнаружен ряд склянок без этикеток. Задания:

- 2. Определить материалоотдачу и относительную экономию (перерасход) материальных ресурсов: Показатели План Факт Отклонение Темп роста

- Даны массы металла m Ме=6,0 г, его оксида m о=6,44 г и сульфида m с =6,89 г (см. ваш вариант в таблице 1). Рассчитайте молярные массы эквивалентов металла, серы, оксида и сульфида металла.

- К начальнику поликлиники Булыгину А.А. обратился машинист метро Симоненко А.В. с предложением выдать ему больничный лист. По результатам медицинского осмотра Булыгин не обнаружил у Симоненко каких-либо заболеваний. Симоненко достал из портфеля бутылку виски за 800 руб. и коробку конфет и попросил Булыгина выдать больничный лист. Булыгин отверг данное предложение. Каков порядок дальнейших действий Булыгина?