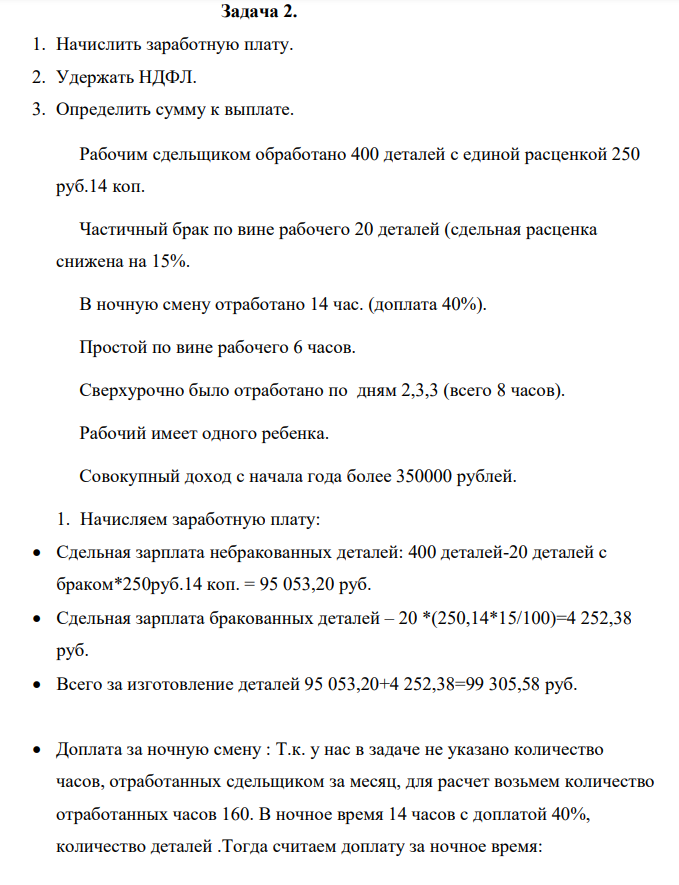

1. Начислить заработную плату. 2. Удержать НДФЛ. 3. Определить сумму к выплате. Рабочим сдельщиком обработано 400 деталей с единой расценкой 250 руб.14 коп. Частичный брак по вине рабочего 20 деталей (сдельная расценка снижена на 15%. (Решение → 31153)

заказ №38669

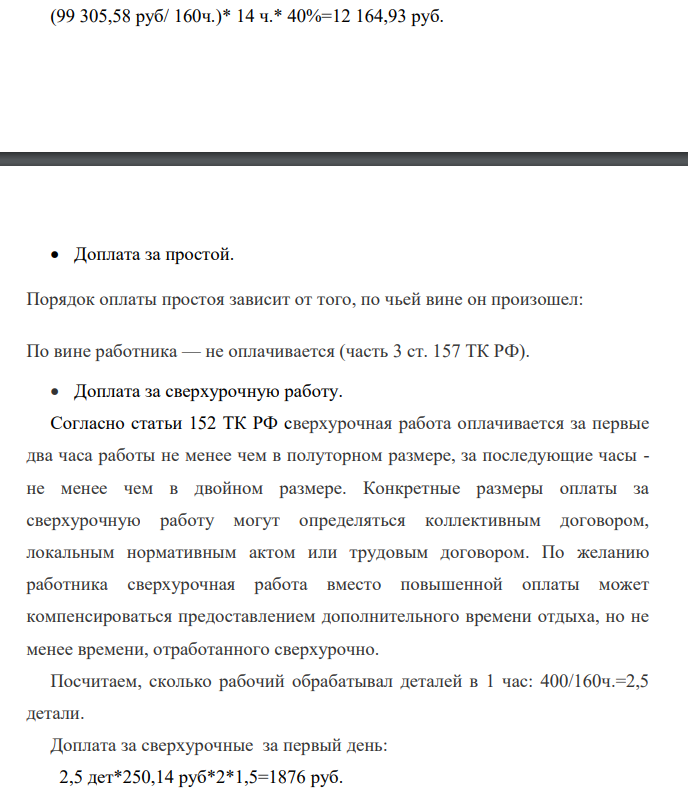

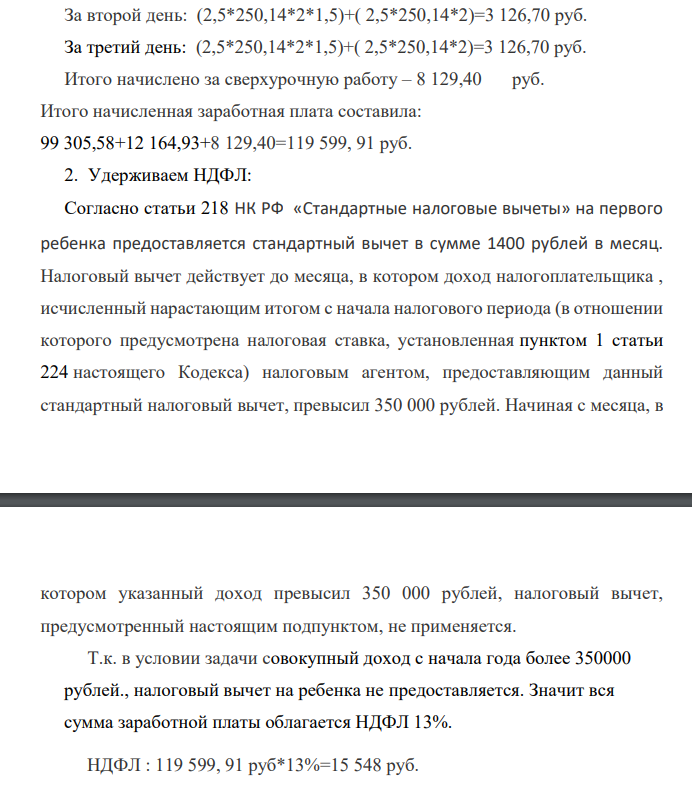

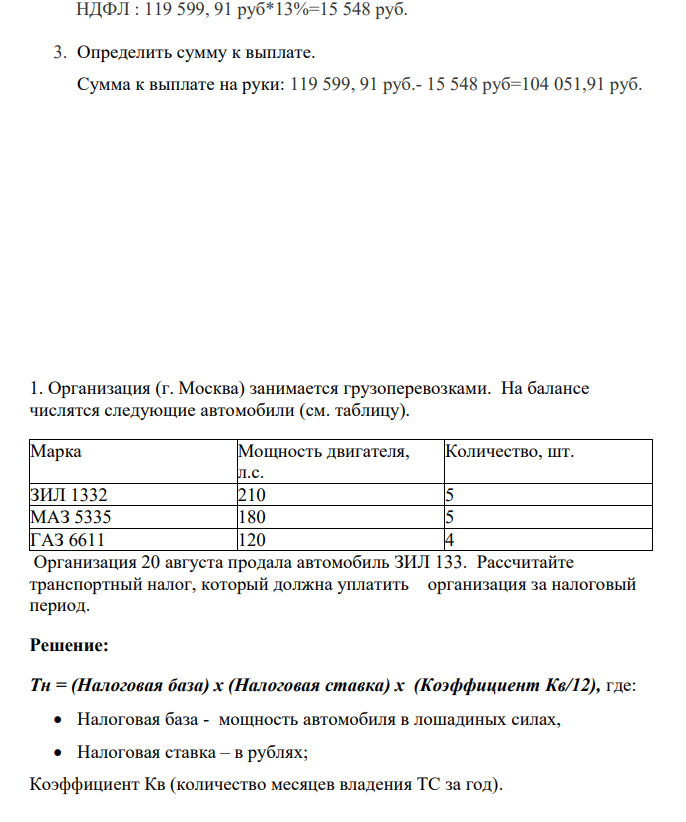

1. Начислить заработную плату. 2. Удержать НДФЛ. 3. Определить сумму к выплате. Рабочим сдельщиком обработано 400 деталей с единой расценкой 250 руб.14 коп. Частичный брак по вине рабочего 20 деталей (сдельная расценка снижена на 15%. В ночную смену отработано 14 час. (доплата 40%). Простой по вине рабочего 6 часов. Сверхурочно было отработано по дням 2,3,3 (всего 8 часов). Рабочий имеет одного ребенка. Совокупный доход с начала года более 350000 рублей. 1. Начисляем заработную плату: Сдельная зарплата небракованных деталей: 400 деталей-20 деталей с браком*250руб.14 коп. = 95 053,20 руб. Сдельная зарплата бракованных деталей – 20 *(250,14*15/100)=4 252,38 руб. Всего за изготовление деталей 95 053,20+4 252,38=99 305,58 руб. Доплата за ночную смену : Т.к. у нас в задаче не указано количество часов, отработанных сдельщиком за месяц, для расчет возьмем количество отработанных часов 160. В ночное время 14 часов с доплатой 40%, количество деталей .Тогда считаем доплату за ночное время: (99 305,58 руб/ 160ч.)* 14 ч.* 40%=12 164,93 руб. Доплата за простой. Порядок оплаты простоя зависит от того, по чьей вине он произошел: По вине работника — не оплачивается (часть 3 ст. 157 ТК РФ). Доплата за сверхурочную работу. Согласно статьи 152 ТК РФ сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы - не менее чем в двойном размере. Конкретные размеры оплаты за сверхурочную работу могут определяться коллективным договором, локальным нормативным актом или трудовым договором. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно. Посчитаем, сколько рабочий обрабатывал деталей в 1 час: 400/160ч.=2,5 детали. Доплата за сверхурочные за первый день: 2,5 дет*250,14 руб*2*1,5=1876 руб. За второй день: (2,5*250,14*2*1,5)+( 2,5*250,14*2)=3 126,70 руб. За третий день: (2,5*250,14*2*1,5)+( 2,5*250,14*2)=3 126,70 руб. Итого начислено за сверхурочную работу – 8 129,40 руб. Итого начисленная заработная плата составила: 99 305,58+12 164,93+8 129,40=119 599, 91 руб. 2. Удерживаем НДФЛ: Согласно статьи 218 НК РФ «Стандартные налоговые вычеты» на первого ребенка предоставляется стандартный вычет в сумме 1400 рублей в месяц. Налоговый вычет действует до месяца, в котором доход налогоплательщика , исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 рублей. Начиная с месяца, в котором указанный доход превысил 350 000 рублей, налоговый вычет, предусмотренный настоящим подпунктом, не применяется. Т.к. в условии задачи совокупный доход с начала года более 350000 рублей., налоговый вычет на ребенка не предоставляется. Значит вся сумма заработной платы облагается НДФЛ 13%. НДФЛ : 119 599, 91 руб*13%=15 548 руб. 3. Определить сумму к выплате. Сумма к выплате на руки: 119 599, 91 руб.- 15 548 руб=104 051,91 руб. 1. Организация (г. Москва) занимается грузоперевозками. На балансе числятся следующие автомобили (см. таблицу). Марка Мощность двигателя, л.с. Количество, шт. ЗИЛ 1332 210 5 МАЗ 5335 180 5 ГАЗ 6611 120 4 Организация 20 августа продала автомобиль ЗИЛ 133. Рассчитайте транспортный налог, который должна уплатить организация за налоговый период.

Решение:

Тн = (Налоговая база) х (Налоговая ставка) х (Коэффициент Кв/12), где: Налоговая база - мощность автомобиля в лошадиных силах, Налоговая ставка – в рублях; Коэффициент Кв (количество месяцев владения ТС за год). Ставки налога по грузовым автомобилям по г. Москве: 120 л.с.- 26 руб. л.с. 180 л.с.- 38 руб. л.с. 210 л.с.- 55 руб. л.с. Тн по проданному ЗИЛ133 – т.к. продажа 20 августа, этот месяц учитывается как целый, Кв=8/12

- Рассчитайте равновесный состав реакционной смеси в газофазной реакции ССl2 = CCl2 (г) + Cl2 (г) = ССl3 – CCl3 (г) При температуре 313 К, используя справочные термодинамические данные.

- С 3.02 по 5.02 по кассе предприятия была оприходована выручка от продажи товаров 140 000 руб., а 6 февраля указанные деньги были выплачены работникам предприятия в виде заработной платы. Правомочны ли действия предприятия

- Напишите уравнения ступенчатой диссоциации угольной кислоты. Степень диссоциации Н2СO3 по первой ступени в 0,1 н. растворе равна 2,1·10-3 .

- Медицинская сестра одной из больниц по ошибке путем инъекции ввела в организм пациента, находящегося в реанимационном отделении, вместо необходимого лекарства другой препарат, в результате чего через некоторое время пациент скончался. Какой вид ошибки допущен медицинской сестрой?

- Рассчитайте норматив производственного запаса материала, если годовая потребность в нем 30 тонн при планируемом объеме производства 15000 изделий, коэффициент использования сырья 0,88. Поставки осуществляются 1 раз в месяц, цена 17,5 рублей за кг. Определите чистый вес изделия.

- Напишите уравнение Аррениуса. Какой физический смысл имеет предэкспоненциальный множитель? Реакция имеет энергию активации 35,5 кДж/моль.

- Разработайте бюджет движения денежных средств компании. Компания на 1 июля имела остаток средств на счете в размере 200 тыс. руб.

- Предел прочности при сжатии силикатного кирпича в сухом состоянии – 13,2 МПа, а в насыщенном водой состоянии – 9,8 МПа. Пригоден ли этот кирпич для кладки фундамента зданий.

- Белов познакомился в ресторане с Локтевой и попросил разрешения проводить ее домой. Около подъезда дома, где жила Локтева, Белов, потребовал вступить с ним в половую связь, на что Локтева ответила отказом.

- В цехе электротехнического завода установлено 100 станков. режим работы цеха – двухсменный. Продолжительность смены– 8 ч. Годовой объём выпуска продукции – 300 тыс. изделий, производственная мощность цеха – 350 тыс. изделий.

- Определите чистый дисконтированный доход ЧДД и индекс доходности ИД, если капитальные вложения и чистая прибыль характеризуются по годам. Показатели, Годы тыс. руб. t t t t Капитальные вложения К 80,0 100,0 200,0 240,0 Чистая прибыль S - 320,0 720,0 760,0 Норма дисконта принимается равной 100%, т. е. Е = 1,0.

- Составьте молекулярные и ионные уравнения реакций, протекающих между веществами: Sn(OH)2 и НС1; K2SiO3 и H2SO4; СаС12 и AgNO3.

- Составьте ионные и молекулярные уравнения ступенчатого гидролиза приведенных в вашем задании солей. Укажите реакцию среды в растворе соли.

- Составьте схему гальванического элемента, состоящего из пластин цинка и железа, погруженных в растворы их солей. Напишите электронные уравнения процессов, протекающих на аноде и катоде.