1.Записать на счетах бухгалтерского учета остатки на 1 число месяца года и хозяйственные операции за месяц текущего года. 2.Определить по данным записей на счетах финансовый результат за текущий месяц. 3.Составить оборотно-сальдовую ведомость за текущий месяц года. (Решение → 17619)

Заказ №38647

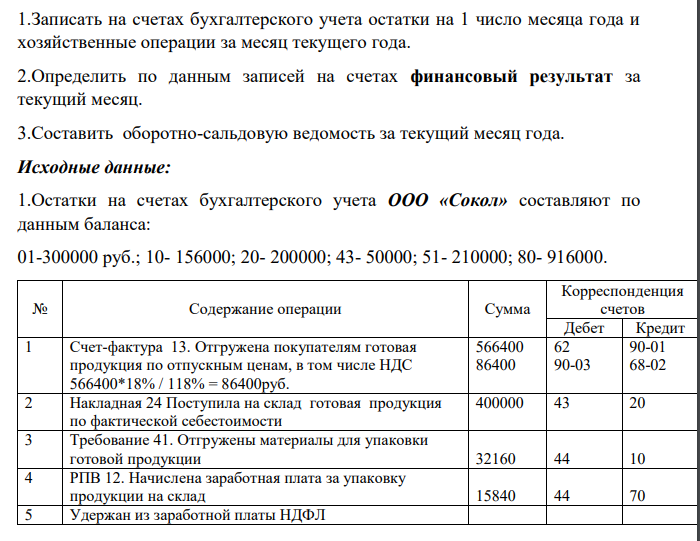

1.Записать на счетах бухгалтерского учета остатки на 1 число месяца года и хозяйственные операции за месяц текущего года. 2.Определить по данным записей на счетах финансовый результат за текущий месяц. 3.Составить оборотно-сальдовую ведомость за текущий месяц года. Исходные данные: 1.Остатки на счетах бухгалтерского учета ООО «Сокол» составляют по данным баланса: 01-300000 руб.; 10- 156000; 20- 200000; 43- 50000; 51- 210000; 80- 916000. № Содержание операции Сумма Корреспонденция счетов Дебет Кредит 1 Счет-фактура 13. Отгружена покупателям готовая продукция по отпускным ценам, в том числе НДС 566400*18% / 118% = 86400руб. 566400 86400 62 90-03 90-01 68-02 2 Накладная 24 Поступила на склад готовая продукция по фактической себестоимости 400000 43 20 3 Требование 41. Отгружены материалы для упаковки готовой продукции 32160 44 10 4 РПВ 12. Начислена заработная плата за упаковку продукции на склад 15840 44 70 5 Удержан из заработной платы НДФЛ Тест для экзамена по курсу «Бухгалтерский учет и анализ» 7 9 15840*13%=2059 (обязательно округление) 2059 70 68-801 6 Начислен Единый социальный налог ФСС 2,9% 15840*2,9% = 459,36 ПФР 22% 15840*22% = 3484,80 ФОМС 5,1% 15840*5,1% = 807,84 Однако в операции № 9 – нам дают сумму ЕСН по уплате 4100 рублей, поэтому мы поставим к уплате ФОМС не 807,84 рубля , а 155,84 рубля – регулируем этим показателем Итого: 459,36+3484,80+155,84 = 4100 рублей 459,36 3484,80 155,84 44 44 44 69-01 69-02 69-03 7 Получен и оплачен с/ф типографии по изданию паспортов на проданную продукцию (НДС в том.числе.) т.к. в операции№1 ставка была 18%, то продолжаем считать по этой ставке, однако с 01.01.2019 – 20% НДС. 5310*18% /118% = 810 5310*100% /118% = 4500 Принят счёт-фактура к вычету 4500 810 810 20 19 68-02 60 60 19 8 Получен и оплачен с/ф транспортной организации по доставке проданной продукции покупателю (НДС в т.ч. ) 10030*18% /118% = 1530 10030*100% /118% = 8500 Принят счёт-фактура к вычету 8500 1530 1530 44 19 68-02 60 60 19 9 С расчетного счета перечислен ЕСН ФСС 2,9% 15840*2,9% = 459,36 ПФР 22% 15840*22% = 3484,80 ФОМС 5,1% 15840*5,1% = 807,84 459,36 3484,80 155,84 69-01 69-02 69-03 51 51 51 10 Получен и оплачен с/ф рекламной фирмы по организации выставки готовой продукции (НДС в том числе) 17110*18% / 118% = 2610 17110*100% /118% = 14500 Принят счёт-фактура к вычету 14500 2610 2610 44 19 68-02 60 60 19 11 Поступили платежи за проданную продукцию от покупателей 566400 51 62 12 Справка бухгалтера: Списываются расходы по продаже продукции 75100,00 90-07 44 13 Накладная 2. Отпущена со склада в продажу готовая продукция по фактической себестоимости 400000 90-02 43 13* По бух.справке В конце месяца будет выявлено отклонение между фактической и учетной себестоимостью. На реализованную продукцию , если учетная себестоимость превышает фактическую, выполняется сторнировочная запись -195500 -195500 43 90-02 20 43 14 Определить финансовый результат от продажи 200400 90-09 99-01Прибыль 9

Решение:

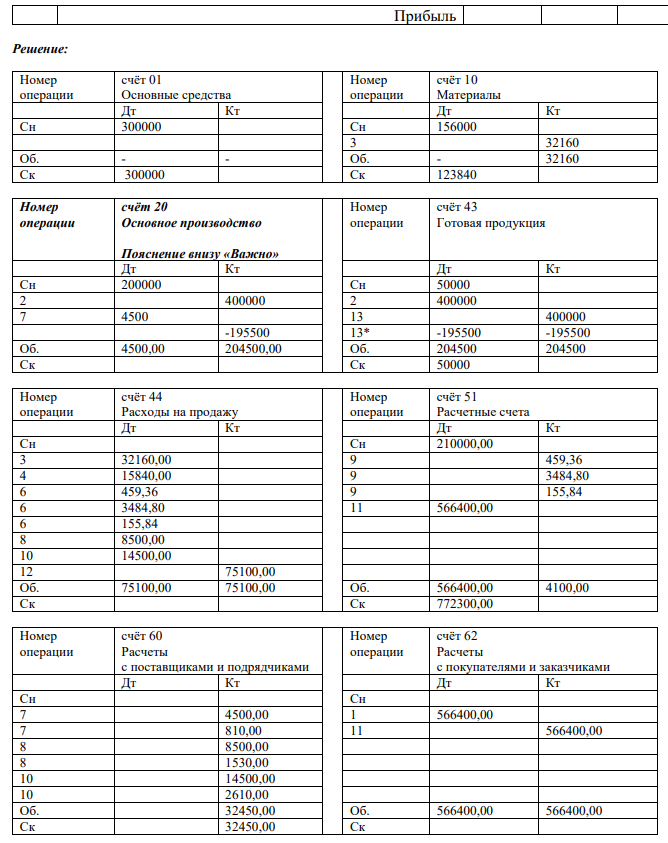

Номер операции счёт 01 Основные средства Номер операции счёт 10 Материалы Дт Кт Дт Кт Сн 300000 Сн 156000 3 32160 Об. - - Об. - 32160 Ск 300000 Ск 123840 Номер операции счёт 20 Основное производство Пояснение внизу «Важно» Номер операции счёт 43 Готовая продукция Дт Кт Дт Кт Сн 200000 Сн 50000 2 400000 2 400000 7 4500 13 400000 -195500 13* -195500 -195500 Об. 4500,00 204500,00 Об. 204500 204500 Ск Ск 50000 Номер операции счёт 44 Расходы на продажу Номер операции счёт 51 Расчетные счета Дт Кт Дт Кт Сн Сн 210000,00 3 32160,00 9 459,36 4 15840,00 9 3484,80 6 459,36 9 155,84 6 3484,80 11 566400,00 6 155,84 8 8500,00 10 14500,00 12 75100,00 Об. 75100,00 75100,00 Об. 566400,00 4100,00 Ск Ск 772300,00 Номер операции счёт 60 Расчеты с поставщиками и подрядчиками Номер операции счёт 62 Расчеты с покупателями и заказчиками Дт Кт Дт Кт Сн Сн 7 4500,00 1 566400,00 7 810,00 11 566400,00 8 8500,00 8 1530,00 10 14500,00 10 2610,00 Об. 32450,00 Об. 566400,00 566400,00 Ск 32450,00 Ск Номер операции счёт 19 НДС по приобретенным ценностям Номер операции счёт 68-2 Налог на добавленную стоимость Дт Кт Дт Кт Сн Сн 7 810,00 7 810,00 8 1530,00 8 1530,00

- (Современная теория денег.) Функция спроса на деньги имеет вид � � = 0,08��⁄�. Процентная ставка выражена десятичной дробью.

- Затраты на производство продукции увеличились на 10%, количество произведенной продукции возросло на 7%. Как изменилась в среднем себестоимость произведенной продукции? 166

- Требуется сформировать оптимальный инвестиционный портфель. Для этого: 1) произвести сравнительную оценку эффективности инновационных проектов; 2) ранжировать отобранные проекты по степени риска, если известно, что максимально и минимально возможные значения интегральных эффектов инвестиционных проектов составляют ±10% от наиболее вероятного.

- Напишите уравнение диссоциации кислот. Укажите слабую и сильную кислоту. Для соответствующей кислоты напишите уравнение константы диссоциации. HNO2 HCl

- а) Изобразите схему перекрывания d-орбиталей при образовании π-связи Б) Изобразите перекрывание орбиталей при образовании σ и πсвязей в молекулах CH3-CO-CH3, BeF2

- Напишите молекулярные и ионно-молекулярные уравнения гидролиза солей и укажите реакцию среды раствора: ZnBr2; KCl; NH4CH3COO.

- (1) Срок содержания под стражей Караваева с 23 сентября по 3 января, т.е. 3 месяца и 11 дней. (2; 3) Заключение под стражу.

- Известно, что индекс постоянного состава равен 102,5%, а индекс структурных сдвигов – 100,6%. Определите индекс переменного состава.

- Какова массовая доля нитрата калия в растворе, полученном после смешивания 90г 2%-ного раствора и 110г 5%-ного раствора нитрата калия

- Таблица содержит данные о росте Х и массе Y 25 выбранных наугад студентов

- По уголовному делу по обвинению Ракушкина в совершении преступления, предусмотренного ст. 110 УК РФ, было назначено судебное заседание. В ходе подготовительной части судебного заседания выяснилось, что адвокат Ракушина Колкин в судебное заседание не явился в связи с со срочной командировкой на Сахалин.

- В соответствии с ч. 1 ст. 115 УПК РФ: « для обеспечения исполнения приговора в части гражданского иска, взыскания штрафа, других имущественных взысканий или возможной конфискации имущества, указанного в части первой статьи 104.1 Уголовного кодекса Российской Федерации, следователь с согласия руководителя следственного органа или дознаватель с согласия прокурора возбуждает перед судом ходатайство о наложении ареста на имущество подозреваемого, обвиняемого или лиц, несущих по закону материальную ответственность за их действия».

- Нанишите уравнения реакций окисления-восстановления. Отметьте реакцию диспропорционирования и реакции внутримолекулярного окисления-восстановления.

- Определите рН 0.001 М раствора уксусной кислоты (а = 0,001)