Даны нормативы затрат на изготовление продукции: материалы -3 кг по 16 д.ед. за 1 кг (3х16=48 д.ед.); оплата труда – 2 ч по 18 д.ед. за 1ч (2х18=36 д.ед.); переменные накладные расходы – 2 ч по 13 д.ед. за 1 ч (2х13=26 д.ед.). Всего затрат – 110 д.ед. (Решение → 33573)

Заказ №38877

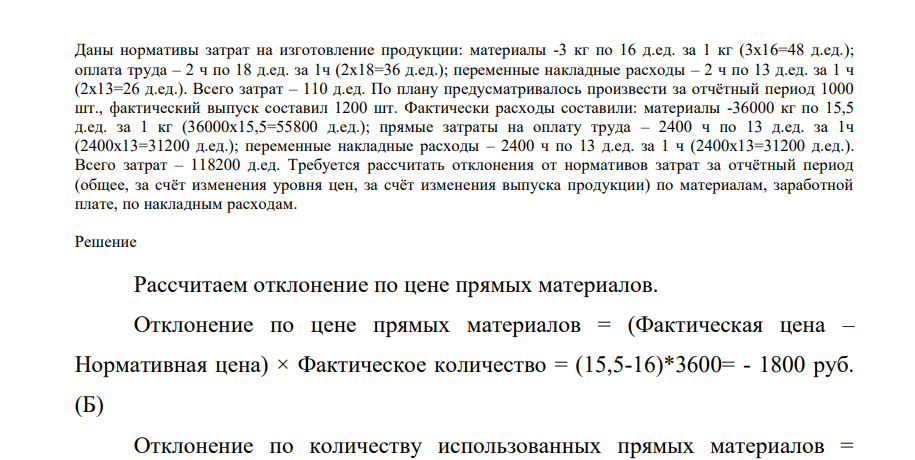

Даны нормативы затрат на изготовление продукции: материалы -3 кг по 16 д.ед. за 1 кг (3х16=48 д.ед.); оплата труда – 2 ч по 18 д.ед. за 1ч (2х18=36 д.ед.); переменные накладные расходы – 2 ч по 13 д.ед. за 1 ч (2х13=26 д.ед.). Всего затрат – 110 д.ед. По плану предусматривалось произвести за отчётный период 1000 шт., фактический выпуск составил 1200 шт. Фактически расходы составили: материалы -36000 кг по 15,5 д.ед. за 1 кг (36000х15,5=55800 д.ед.); прямые затраты на оплату труда – 2400 ч по 13 д.ед. за 1ч (2400х13=31200 д.ед.); переменные накладные расходы – 2400 ч по 13 д.ед. за 1 ч (2400х13=31200 д.ед.). Всего затрат – 118200 д.ед. Требуется рассчитать отклонения от нормативов затрат за отчётный период (общее, за счёт изменения уровня цен, за счёт изменения выпуска продукции) по материалам, заработной плате, по накладным расходам

. Решение

Рассчитаем отклонение по цене прямых материалов. Отклонение по цене прямых материалов = (Фактическая цена – Нормативная цена) × Фактическое количество = (15,5-16)*3600= - 1800 руб.

- Запишите брутто – формулу соединения *. К какому классу гомологического ряда оно относится. Запишите общую формулу у/в данного гомологического ряда, структурную формулу и название первого члена этого ряда.

- Задача 2-3. Заполните, пожалуйста, таблицу: 2

- 8. Администрация фирмы рассматривает два варианта компенсации своих затрат по деловой операции. По I варианту она получает 5000 долл. сейчас и еще 5000 долл. через 1 год; по II варианту − 1000 долл. сейчас 5000 долл. через 1 год 5000 долл. через 2 года.

- Рассчитать месячный заработок рабочего по сдельно-премиальной оплате труда, если план участком выполнен на 105 %, а рабочий по индивидуальному наряду изготовил 570 деталей при расценке 6 рублей за одну деталь (премии выплачиваются: за 100% выполнения плана – 10%, за каждый процент перевыполнения –1,5% сдельного заработка).

- Рассчитать концентрацию и оценить качество лекарственной формы - раствор магния сульфата 2% - 20 мл, если на титрование 1 мл навески израсходовано 1,8, 1,75, 1,70 мл 0,05 моль/л р-ра трилона Б. К = 1,0119. 1 мл 0,1 моль/л р-ра трилона Б соответствует 0,01232 г сульфата магния.

- Приведите структурную формулу соединения отмеченного в задании * (бутен –2). В алкильных радикалах укажите первичные, вторичные, третичные и четвертичные атомы углерода

- Рассчитайт себестоимость внутрипроизводственных услуг на основе данных учёта возникновения затрат и использования дополнительных ставок. За отчётный период три производственных участка на предприятии пользовались услугами ремонтной мастерской.

- Рассчитать финансовые коэффициенты. Провести анализ по формуле Дюпона. Таблица 1 – Структура имущества и источники его формирования Показатель Значение показателя, тыс.

- Вещество А смешали с веществами Ви С в равных концентрациях 1 моль/л. Через 1000 с осталось 50% вещества А. Сколько вещества А останется через 2000 с, если реакция имеет третий общий порядок?

- Напишите формулы 3-5 соединений, изомерных предложенному углеводороду *. Назовите их по номенклатуре ИЮПАК.

- Сопротивление желудочного сока, измеренное в ячейке с константой 50 м-1 , оказалось равным 45 Ом.

- Путем нагревания при постоянном давлении в 101,3 кПа газу сообщено 2093,4 Дж теплоты. Определить изменение внутренней энергии этого газа, если он при этом расширился от 0,01 до 0,02 м3 .

- Определить сдельную расценку за установку деталей на плате и фактическую заработную плату рабочего сдельщика за месяц. Исходная информация приведена в таблице. Вариант Разряд работ Норма выработки, шт./смену Фактически сделано, шт./месяц

- Источники возбуждения, применяемые в атомно-эмиссионном спектральном анализе. Их характеристика.