Даны системы эконометрических уравнений Требуется 1. Применив необходимое и достаточное условие идентификации, определите, идентифицируемо ли каждое из уравнений модели. 2. Определите метод оценки параметров модели. (Решение → 15141)

№39089

Даны системы эконометрических уравнений Требуется 1. Применив необходимое и достаточное условие идентификации, определите, идентифицируемо ли каждое из уравнений модели. 2. Определите метод оценки параметров модели. 3. Запишите в общем виде приведенную форму модели. Вариант 8 Гипотетическая модель экономики: 1 11 12 1 2 21 1 2 3 31 3 , , , , t t t t t t t t t t t C a b Y b J J a b Y T a b Y Y C J G где C – совокупное потребление в период t ; Y – совокупный доход в период t ; J – инвестиции в период t ; T – налоги в период t ; G – государственные доходы в период t .

Решение

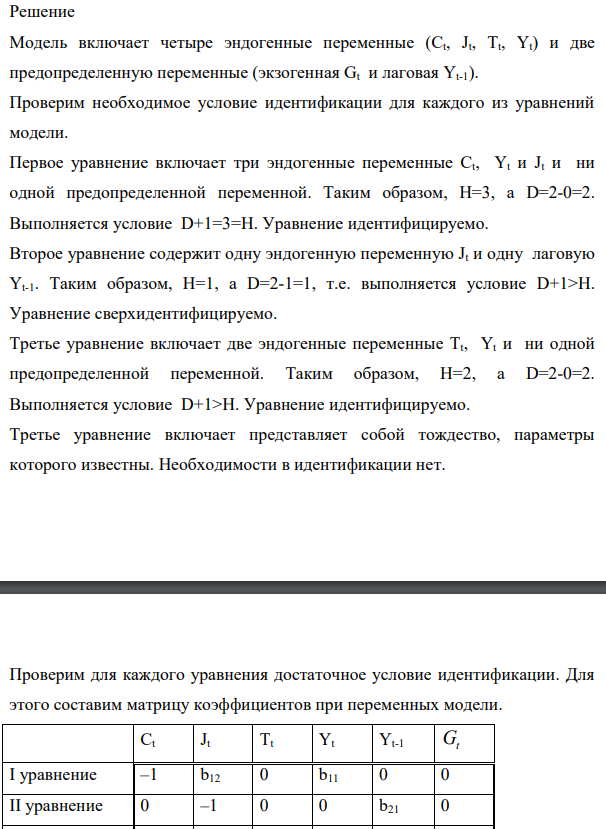

Модель включает четыре эндогенные переменные (Сt, Jt, Tt, Yt) и две предопределенную переменные (экзогенная Gt и лаговая Yt-1). Проверим необходимое условие идентификации для каждого из уравнений модели. Первое уравнение включает три эндогенные переменные Сt, Yt и Jt и ни одной предопределенной переменной. Таким образом, H=3, а D=2-0=2. Выполняется условие D+1=3=H. Уравнение идентифицируемо. Второе уравнение содержит одну эндогенную переменную Jt и одну лаговую Yt-1. Таким образом, H=1, а D=2-1=1, т.е. выполняется условие D+1>H. Уравнение сверхидентифицируемо. Третье уравнение включает две эндогенные переменные Тt, Yt и ни одной предопределенной переменной. Таким образом, H=2, а D=2-0=2. Выполняется условие D+1>H. Уравнение идентифицируемо. Третье уравнение включает представляет собой тождество, параметры которого известны. Необходимости в идентификации нет. Проверим для каждого уравнения достаточное условие идентификации. Для этого составим матрицу коэффициентов при переменных модели. Сt Jt Tt Yt Yt-1 Gt I уравнение –1 b12 0 b11 0 0 II уравнение 0 –1 0 0 b21 0 III уравнение 0 0 -1 b31 0 0 Тождество 1 1 0 –1 0 1 В соответствии с достаточным условием идентификации ранг матрицы коэффициентов при переменных, не входящих в исследуемое уравнение, должен быть равен числу эндогенных переменных модели без одного. Первое уравнение. Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид Tt Yt-1 Gt II уравнение 0 b21 0 III уравнение -1 0 0 Тождество 0 0 1 Ранг данной матрицы равен трем, так как 0 0 1 1 0 0 0 b21 0 =b21 Достаточное условие идентификации для данного уравнения выполняется. Второе уравнение. Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

- Рассчитайте порог рентабельности и запас финансовой прочности предприятия. Определите рентабельность продукции по товарам А и Б. Сделайте вывод о целесообразности производства товаров А и Б. Исходные данные. Предприятие выпускает товары А и Б. Выручка от реализации товара А - 5000 тыс. р., товара Б - 6000 тыс. р. Переменные затраты, связанные с товаром А - 4500 тыс. р., а с товаром Б - 4800 тыс. р. Суммарные постоянные затраты - 1500 тыс, р.

- Определите плановую прибыль от реализации товарной продукции по рыночным ценам, если на начало года остатки нереализованной продукции А составили 960 ед., продукции Б - 740 ед. План выпуска товарной продукции: А = 10000 ед., Б - 8500 ед. Остатки нереализованной продукции на конец года планируется: А - 520 ед., Б - 60 ед. Полная себестоимость единицы продукции по плану: А - 0,82 тыс. руб., Б - 0,98 тыс. руб. Рыночная цена продукции А - 0,96 тыс. руб., Б - 1,3 тыс. руб.

- Охарактеризовать свойства и особенности сил, действующих между составляющими ядро нуклонами.

- Запланируйте объем продаж методом динамических показателей. Для расчета ожидаемого объем реализации воспользуйтесь следующими данными: - объем реализации в 2009 г. составил 210953 тыс. руб.; - объем реализации в 2010 г. составил 293321 тыс. руб.; -

- Определите, какой металл выделится в первую очередь при электролизе водных растворов солей. CuCl2 + FeCl2 + SnCl2

- Найти изменение энтропии при нагревании 100 г воды от 00С до 1000С и последующем превращении воды в пар при той же температуре.

- 1. Пучок монохроматических (λ=0,6 мкм) световых волн падает под углом 30 на находящуюся в воздухе мыльную пленку (n=1,3). При какой (в нм) наименьшей толщине d пленки отраженные световые волны будут максимально усилены интерференцией? Дано:

- Компания имеет следующие оборотные средства и краткосрочные пассивы. Оборотные средства млн. руб. Краткосрочные обязательства млн. руб. Денежные средства 25 Краткосрочные кредиты

- Напишите формулы; a) а-D-галактопиранозы: фосфата B-D-фруктофуранозы

- Исходные данные: 1 – себестоимость – 20 тыс. руб. 2 – прибыль – 25% к себестоимости 3 – перевозка к железнодорожной станции – 2 тыс. руб. 4 – стоимость услуг экспедитора – 1 тыс. руб. 5 – страхование при перевозке по железной дороге 2 % от отпускной цены 6 – стоимость погрузки в вагон – 2,5 тыс. руб. 7 – фрахт до порта – 3 тыс. руб. 8 – стоимость погрузочно-разгрузочных работ с доставкой товара вдоль борта судна – 1,5 тыс. руб. 9 – стоимость доставки на борт судна и складирование на судне – 2 тыс. руб. 10 – расходы на документы – 70 долларов 11 – расходы на коносамент – 80 долларов 12 – морской фрахт до порта назначения – 200 долларов 13 – страхование (от КАФ) – 3 % 14 – стоимость перевалки в порту назначения – 100 долларов

- . Найти (в мм) радиус пятого темного кольца Ньютона в проходящем свете, если пространство между стеклянной пластинкой и линзой заполнено жидкостью с показателем преломления 1.5. Радиус линзы равен 2 м, длина волны 610–7 м. Показатель преломления жидкости больше показателя преломления стекла. Дано: R = 2 м m = 5; =6 10-7 м n=1,5 r5-?

- Фитиль поднимает воду на высоту 8 см. На какую высоту по тому же фитилю поднимется керосин?

- Назовите соединения: сн,он б) нон ооспн, Кон Уон но он он Какое из них дает реакцию "серебряного зеркала"?

- Определить молярную массу М смеси: кислорода О2 массой m1 = 10 г и окиси углерода СО2 массой m2=20 г.