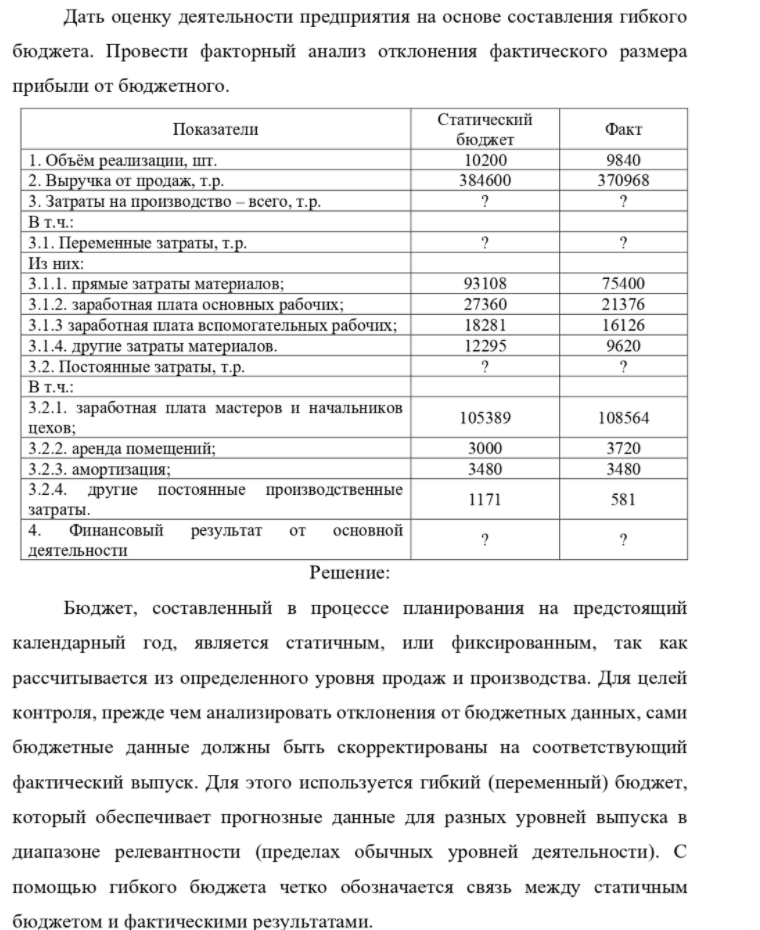

Дать оценку деятельности предприятия на основе составления гибкого бюджета. Провести факторный анализ отклонения фактического размера прибыли от бюджетного. Показатели 1. Объём реализации, шт. 2. Выручка от продаж, (Решение → 12246)

Дать оценку деятельности предприятия на основе составления гибкого бюджета. Провести факторный анализ отклонения фактического размера прибыли от бюджетного. Показатели 1. Объём реализации, шт. 2. Выручка от продаж, т.р. 3. Затраты на производство - всего, т.р. В т.ч.: 3.1. Переменные затраты, т.р. Из них: 3.1.1. прямые затраты материалов; 3.1.2. заработная плата основных рабочих; 3.1.3 заработная плата вспомогательных рабочих; 3.1.4. другие затраты материалов. 3.2. Постоянные затраты, т.р. В т.ч.: 3.2.1. заработная плата мастеров и начальников цехов; 3.2.2. аренда помещений; 3.2.3. амортизация; 3.2.4. другие постоянные производственные затраты. 4. Финансовый результат от основной деятельности Статический бюджет 10200 384600 93108 27360 18281 12295 105389 3000 3480 1171 Факт 9840 370968 75400 21376 16126 9620 108564 3720 3480 581

Решение:

Бюджет, составленный в процессе планирования на предстоящий календарный год, является статичным, или фиксированным, так как рассчитывается из определенного уровня продаж и производства. Для целей контроля, прежде чем анализировать отклонения от бюджетных данных, сами бюджетные данные должны быть скорректированы на соответствующий фактический выпуск. Для этого используется гибкий (переменный) бюджет, который обеспечивает прогнозные данные для разных уровней выпуска в диапазоне релевантности (пределах обычных уровней деятельности). С помощью гибкого бюджета четко обозначается связь между статичным бюджетом и фактическими результатами.

- Провести факторный анализ себестоимости изделий. Исходные данные приведены в таблице. показатель Базовое значение Отчетное значение Объем продукции в штуках 600 640 Сумма постоянных затрат в тыс. руб. 72 77 Удельные переменные затраты в рублях 280 310 Себестоимость единицы продукции в рублях 400 430,3

- Компания ежедневно закупает сырье в объеме дневной потребности на условиях оплаты наличными. Производственный цикл занимает один день. Деньги на расчетный счет за реализованную продукцию поступят с лагом в один день.

- По данным нижеприведенной таблицы произведите анализ оборота по- требительского общества. Показатели Ед. измер. Прошлый год план Отчетный год факт 1. Про Продажа товаров насе- e- тыс. руб. лению 2. Денежные доходы

- С какой частицей столкнулось ядро урана, если в результате столкновения ядра урана произошло деление ядра урана, сопровождающееся излучением квантов в соответствии с уравнением:

- Бюджет прямых материальных затрат

- Назвать по систематической номенклатуре: а) СН3-СН2СН2СН(ОН)-СН(СН3)-СН2СН3, б) СН≡С-СН2СН(СН3)-С(О)-СН3, в) СН3СН(СН3)-СН2-СООН. Написать структурные формулы:

- Задание № 1 Вычислите гравиметрический фактор для определения хлоромицетина C11H12O5N2Cl2, если анализ выполняется по схеме: C11H12О5N2Cl2 = NaCl=AgCl

- Предположим, что денежные расходы компании в течение года составляют 1,5 млн. руб. Процентная ставка по государственным ценным бумагам равна 8%, а затраты, связанные с каждой их реализацией, составляют 25 руб.

- Определите величину ассортиментной корзины, имея следующие данные по конкретным видам продукции: Вид продукции 10 12 14 Объём продаж предприятия, т.р. 2015 2014 г. т. р. г. 3619 4589 17260 970 828 21330 1387 1459 17950 5800

- Задание № 2 Из навески алюминиевого сплава массой 5,0000 г получили 0,5022 г ZnHg(SCN)4 0,1255 г Mg2P2O7 и 0,0560 г SnO2 Рассчитайте массовые доли цинка, магния и олова в сплаве

- Какое давление на стенки сосудов оказывал бы идеальный газ с концентрацией 100 миллиардов молекул в кубическом миллиметре при средней квадратичной скорости движения молекул 1 км/с и массе молекулы 3∙10-27 кг?

- Какие галогеналкилы и какие карбонильные соединения могут быть использованы для синтеза 3,4-диметил-3-гексанола. Напишите схемы всех синтезов (3 варианта). Полученный спирт дегидратировать.

- Парикмахерский салон «Чародеи» имеет два зала: женский на 5 рабочих мест и мужской на 3 рабочих места. Один мужской мастер в среднем за час может обслужить 2 чел. , а женский - 1,25 чел.

- Задача Организация в 1 квартале 2011 г. заключила договор добровольного долгосрочного страхования жизни работников, на срок более 5 лет с одной из страховых организаций, и оплаты взносы, предусмотренные договором, в размере 50000 рублей Расходы на оплату труда составили за отчетный пери- од 700000 рублей. Определить: 1) сумму расходов на добровольное страхование работников, учитыва- смую в целях налогообложения; 2) заполнить регистр расчет по налоговому учету указанных расхо- дов.