Для инвестиций в оборудование действует скидка списания в размере 30% от оставшейся балансовой стоимости оборудования. Ставка корпоративного налога равна 40%. (Решение → 32458)

Заказ №38906

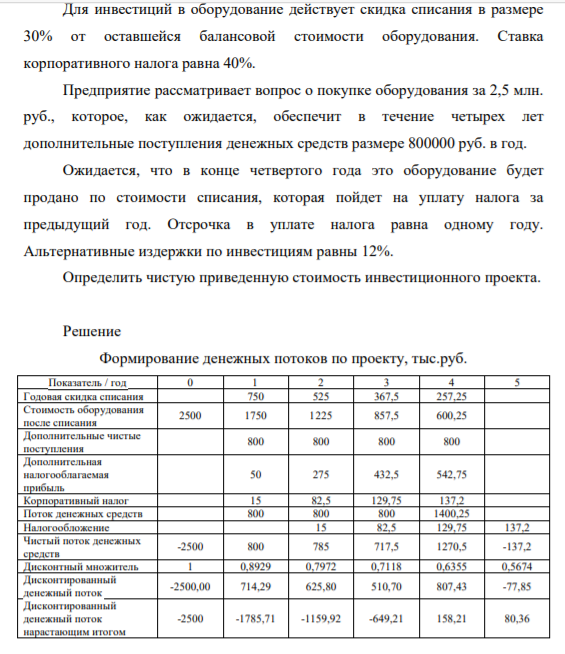

Для инвестиций в оборудование действует скидка списания в размере 30% от оставшейся балансовой стоимости оборудования. Ставка корпоративного налога равна 40%. Предприятие рассматривает вопрос о покупке оборудования за 2,5 млн. руб., которое, как ожидается, обеспечит в течение четырех лет дополнительные поступления денежных средств размере 800000 руб. в год. Ожидается, что в конце четвертого года это оборудование будет продано по стоимости списания, которая пойдет на уплату налога за предыдущий год. Отсрочка в уплате налога равна одному году. Альтернативные издержки по инвестициям равны 12%. Определить чистую приведенную стоимость инвестиционного проекта.

Решение Формирование денежных потоков по проекту, тыс.руб. Показатель / год 0 1 2 3 4 5 Годовая скидка списания 750 525 367,5 257,25 Стоимость оборудования после списания 2500 1750 1225 857,5 600,25 Дополнительные чистые поступления 800 800 800 800 Дополнительная налогооблагаемая прибыль 50 275 432,5 542,75 Корпоративный налог 15 82,5 129,75 137,2 Поток денежных средств 800 800 800 1400,25 Налогообложение 15 82,5 129,75 137,2 Чистый поток денежных средств -2500 800 785 717,5 1270,5 -137,2 Дисконтный множитель 1 0,8929 0,7972 0,7118 0,6355 0,5674 Дисконтированный денежный поток -2500,00 714,29 625,80 510,70 807,43 -77,85 Дисконтированный денежный поток нарастающим итогом -2500 -1785,71 -1159,92 -649,21 158,21 80,36

- . Построить (в электронных таблицах) модель чистого денежного потока организации, использующей общую систему налогообложения, по данным, приведённым ниже (Табл. 2 во вложении ). 2. Оценить эффективность инвестиций, рассчитав NPV и IRR. Выполнить анализ сценариев (описав изменения NPV и IRR), задав значения объёмов продаж, удельных переменных затрат, постоянных затрат, WACC, вложений.

- В компании «Гепард» недавно был назначен новый генеральный директор. Его первоочередной задачей является проведение мероприятий по улучшению операционной деятельности компании.

- Во сколько раз изменится скорость гомогенной реакции 2А + В → 2С, если: а) концентрация вещества А увеличилась в 3 раза, а концентрация вещества В уменьшилась в 5 раз; б) температура увеличилась на 45 оС (температурный коэффициент реакции равен 3,4)?

- Предприятие анализирует для инвестиционного проекта стоимостью 1,9 млн. руб. Оценка чистых денежных поступлений дана в таблице 33.

- Взаимное влияние атомов в молекулах. Электронные эффекты заместителей. Индуктивные и мезомерные эффекты.

- ОАО «Пальметта» за прошедшие четыре года получила следующую чистую прибыль и выплатила следующие дивиденды:

- Проведите анализ безубыточности производства. Исходные данные содержатся в таблице Показатель Вариант 1 2 3 4 5 6 7 8 9 10 1. Постоянные издержки за год, тыс. руб. 500 610 620 630 640 650 660 670 600 650 2.

- Рассчитайте недостающие показатели в таблице по вариантам. Исходные данные приведены в таблице Показатель 8 1. Цена единицы изделия, руб. 2. Объем реализации, шт 500 3. Себестоимость единицы изделия, руб. 20

- Функция потребления имеет вид: С=350+0,6У. Планируемые инвестиции (I) равны 150 ден.ед. Определите: 1) равновесный объем национального производства; 2) изменение объема национального производства при увеличении потребления до 400 ден.ед.

- Рассчитать энергию активации, если при повышении температуры от 310 до 320 К скорость реакции увеличивается в 8 раз.

- Предприятие рассматривает целесообразность приобретения новой технологической линии. На рынке имеются две модели со следующими параметрами.

- Компания планирует приобрести новое оборудование по цене 36000 тыс.руб., которое обеспечивает годовой объем реализуемой продукции 44000 тыс.руб. (в текущих ценах) в течении трех лет. Годовые затраты на производство продукции составляют 34000 тыс.руб. в год.

- В экономике страны производятся только три вида товаров – яблоки, персики и грейпфруты. В 2000г. цены на эти товары составили соответственно 4,9 и 6 руб., а произведено было 2 яблока, 4 персика и 8 грейпфрутов.

- Фирма «Все для Вас» действует на рынке совершенной конкуренции. Зависимость общих затрат фирм (ТС в рублях) от величины выпуска (Q в штуках) описывается выражением ТС=4335+10Q+15Q2 .