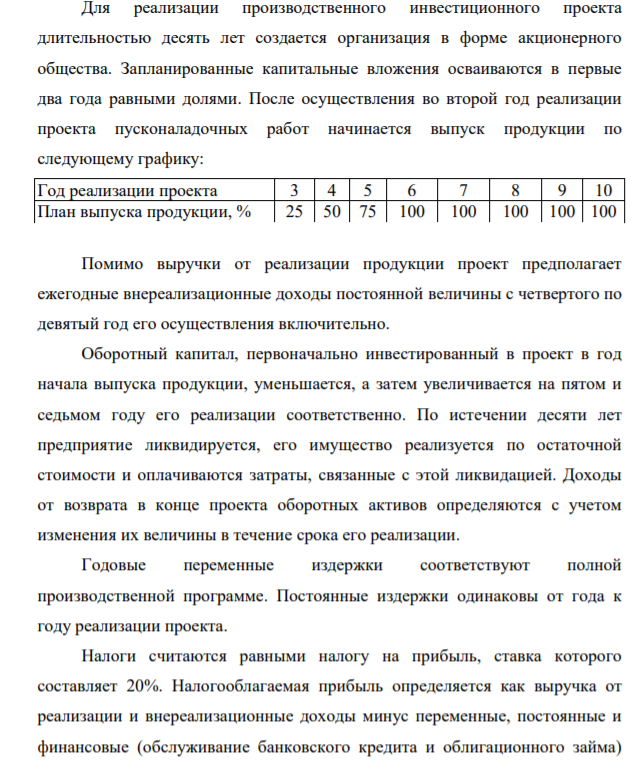

Для реализации производственного инвестиционного проекта длительностью десять лет создается организация в форме акционерного общества. Запланированные капитальные вложения осваиваются в первые два года равными долями. П (Решение → 32645)

Заказ №38906

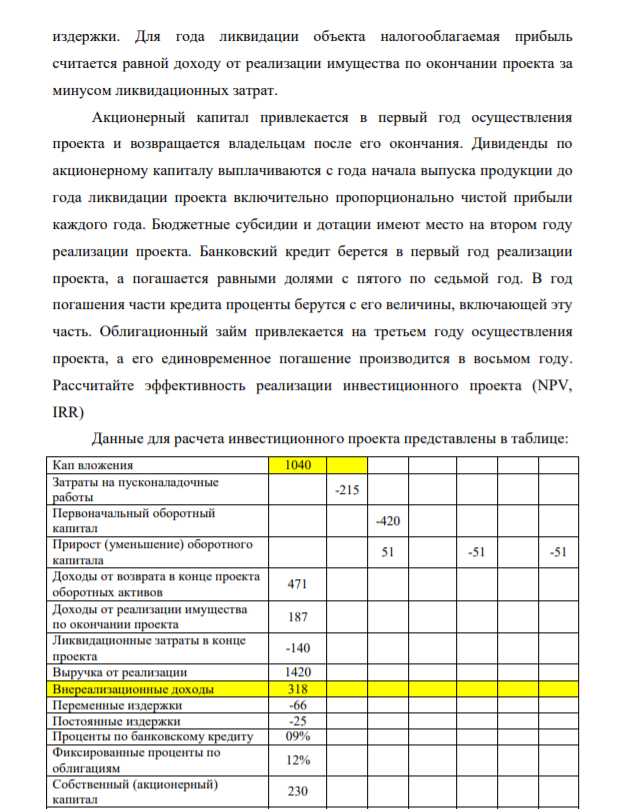

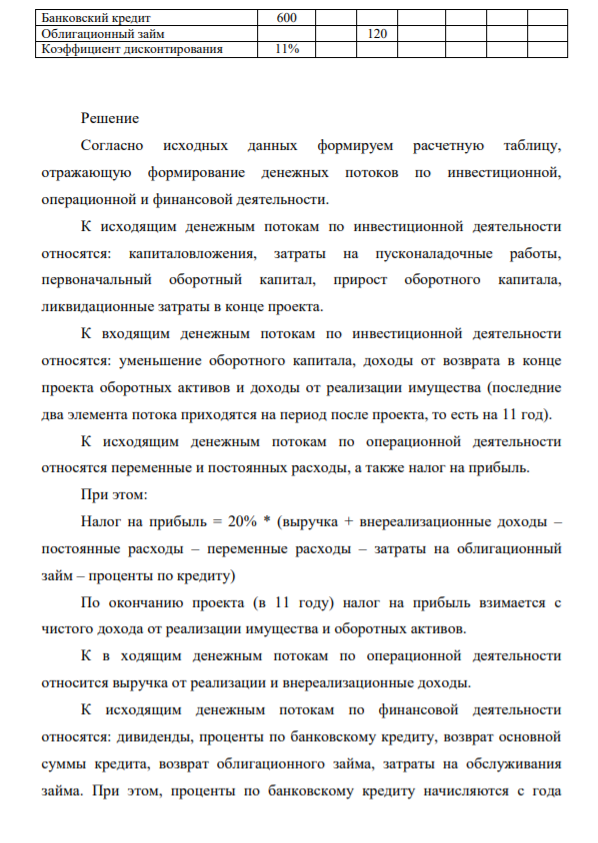

Для реализации производственного инвестиционного проекта длительностью десять лет создается организация в форме акционерного общества. Запланированные капитальные вложения осваиваются в первые два года равными долями. После осуществления во второй год реализации проекта пусконаладочных работ начинается выпуск продукции по следующему графику: Год реализации проекта 3 4 5 6 7 8 9 10 План выпуска продукции, % 25 50 75 100 100 100 100 100 Помимо выручки от реализации продукции проект предполагает ежегодные внереализационные доходы постоянной величины с четвертого по девятый год его осуществления включительно. Оборотный капитал, первоначально инвестированный в проект в год начала выпуска продукции, уменьшается, а затем увеличивается на пятом и седьмом году его реализации соответственно. По истечении десяти лет предприятие ликвидируется, его имущество реализуется по остаточной стоимости и оплачиваются затраты, связанные с этой ликвидацией. Доходы от возврата в конце проекта оборотных активов определяются с учетом изменения их величины в течение срока его реализации. Годовые переменные издержки соответствуют полной производственной программе. Постоянные издержки одинаковы от года к году реализации проекта. Налоги считаются равными налогу на прибыль, ставка которого составляет 20%. Налогооблагаемая прибыль определяется как выручка от реализации и внереализационные доходы минус переменные, постоянные и финансовые (обслуживание банковского кредита и облигационного займа) издержки. Для года ликвидации объекта налогооблагаемая прибыль считается равной доходу от реализации имущества по окончании проекта за минусом ликвидационных затрат. Акционерный капитал привлекается в первый год осуществления проекта и возвращается владельцам после его окончания. Дивиденды по акционерному капиталу выплачиваются с года начала выпуска продукции до года ликвидации проекта включительно пропорционально чистой прибыли каждого года. Бюджетные субсидии и дотации имеют место на втором году реализации проекта. Банковский кредит берется в первый год реализации проекта, а погашается равными долями с пятого по седьмой год. В год погашения части кредита проценты берутся с его величины, включающей эту часть. Облигационный займ привлекается на третьем году осуществления проекта, а его единовременное погашение производится в восьмом году. Рассчитайте эффективность реализации инвестиционного проекта (NPV, IRR) Данные для расчета инвестиционного проекта представлены в таблице: Кап вложения 1040 Затраты на пусконаладочные работы -215 Первоначальный оборотный капитал -420 Прирост (уменьшение) оборотного капитала 51 -51 -51 Доходы от возврата в конце проекта оборотных активов 471 Доходы от реализации имущества по окончании проекта 187 Ликвидационные затраты в конце проекта -140 Выручка от реализации 1420 Внереализационные доходы 318 Переменные издержки -66 Постоянные издержки -25 Проценты по банковскому кредиту 09% Фиксированные проценты по облигациям 12% Собственный (акционерный) капитал 230 Субсидии и дотации 159 Банковский кредит 600 Облигационный займ 120 Коэффициент дисконтирования 11% Решение Согласно исходных данных формируем расчетную таблицу, отражающую формирование денежных потоков по инвестиционной, операционной и финансовой деятельности. К исходящим денежным потокам по инвестиционной деятельности относятся: капиталовложения, затраты на пусконаладочные работы, первоначальный оборотный капитал, прирост оборотного капитала, ликвидационные затраты в конце проекта. К входящим денежным потокам по инвестиционной деятельности относятся: уменьшение оборотного капитала, доходы от возврата в конце проекта оборотных активов и доходы от реализации имущества (последние два элемента потока приходятся на период после проекта, то есть на 11 год). К исходящим денежным потокам по операционной деятельности относятся переменные и постоянных расходы, а также налог на прибыль. При этом: Налог на прибыль = 20% * (выручка + внереализационные доходы – постоянные расходы – переменные расходы – затраты на облигационный займ – проценты по кредиту) По окончанию проекта (в 11 году) налог на прибыль взимается с чистого дохода от реализации имущества и оборотных активов. К в ходящим денежным потокам по операционной деятельности относится выручка от реализации и внереализационные доходы. К исходящим денежным потокам по финансовой деятельности относятся: дивиденды, проценты по банковскому кредиту, возврат основной суммы кредита, возврат облигационного займа, затраты на обслуживания займа. При этом, проценты по банковскому кредиту начисляются с года

- Подберите коэффициенты к уравнениям окислительно-восстановительных реакций, используя метод электронно-ионного баланса (метод полуреакций), укажите окислитель и восстановитель.

- Оценить риск инвестиционного проекта по данным задачи. Метод оценки риска и необходимые вероятностные характеристики принять самостоятельно.

- Провести анализ двух взаимоисключающих инновационных проектов А и В, имеющих одинаковую продолжительность реализации (5 лет). Стоимость капитала составляет 10%.

- В печени протекает ферментативный обратимый процесс глюкозо-1-фосфат -- глюкозо6-фосфат . При 37 градусах цельсия равновесная концентрация глкозо-1-фосфата равна 0,001 моль/л, а глюкозо-6-фосфата - 0,019 моль/л

- Исходные данные для расчета показателей эффективности № варианта Проекты Потоки денежных средств по годам, млн.руб.: Ставка процента, % Инвестиции, млн.руб 1 год 2 год 3 год 4 год 5 год 5 Проект А 15 22 30 35 45 15 75 Проект Б 50 45 35 30 22 15 90 Задача 3. Определите дисконтированный срок окупаемости (DPP) по двум проектам по исходным данным таблицы 1.

- Необходимо провести предварительную оценку эффективности инновационного проекта по созданию производства новой продукции. Проект будет реализовываться в условиях прогнозируемой равномерной и однородной инфляции с уровнем 5,5% в год.

- Определить молярную массу эквивалента двухвалентного металла и металл, если на окисление 8,34 г этого металла израсходовано 0,68 л кислорода (н. у.).

- В печени протекает ферментативный обратимый процесс глюкозо-1-фосфат -- глюкозо6-фосфат . При 37 градусах цельсия равновесная концентрация глкозо-1-фосфата равна 0,001 моль/л, а глюкозо-6-фосфата - 0,019 моль/л.

- Исходные данные для расчета показателей эффективности № варианта Проекты Потоки денежных средств по годам, млн.руб.: Ставка процента, % Инвестиции, млн.руб 1 год 2 год 3 год 4 год 5 год 5 Проект А 15 22 30 35 45 15 75 Проект Б 50 45 35 30 22 15 90 Задача 5. По рассчитанным показателям сделайте вывод какой из двух проектов стоит выбрать для реализации.

- Необходимо рассчитать показатель ЧДД инновационного проекта по исходным данным, приведенным в таблице 1.5. Ставка дисконта – 10% годовых. Начало эксплуатации объекта совпадает с началом 2003 года.

- Наишите структурные формулы следующих углеводородов. Углеводород – 2,4 – диметилпентен – 2.

- Постройте формулы пуриновых нуклеиновых оснований, входящих в состав нуклеиновых кислот, Назовите их,

- Существующее базовое производство рассматриваемой продукции характеризуется капиталовложениями К0=280 тыс. руб., годовой себестоимостью реализуемой продукции С0=390 тыс. руб.

- Исходные данные для расчета показателей эффективности № варианта Проекты Потоки денежных средств по годам, млн.руб.: Ставка процента, % Инвестиции, млн.руб 1 год 2 год 3 год 4 год 5 год 5 Проект А 15 22 30 35 45 15 75 Проект Б 50 45 35 30 22 15 90 Задача 4. Определите внутреннюю норму доходности (IRR) по двум проектам по исходным данным таблицы 1.