EBIT — прибыль до выплаты процентов и налогов компании АА - 600 д.е.; I — расходы на обслуживание займов - 2 д.е.; Амортизационные отчисления - 10 д.е., а ставка налога на прибыль - 20%. (Решение → 5042)

Заказ №38909

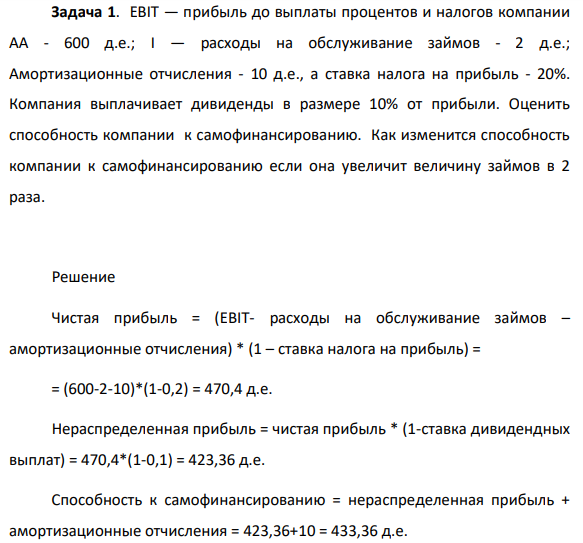

EBIT — прибыль до выплаты процентов и налогов компании АА - 600 д.е.; I — расходы на обслуживание займов - 2 д.е.; Амортизационные отчисления - 10 д.е., а ставка налога на прибыль - 20%. Компания выплачивает дивиденды в размере 10% от прибыли. Оценить способность компании к самофинансированию. Как изменится способность компании к самофинансированию если она увеличит величину займов в 2 раза.

Решение

Чистая прибыль = (EBIT- расходы на обслуживание займов – амортизационные отчисления) * (1 – ставка налога на прибыль) = = (600-2-10)*(1-0,2) = 470,4 д.е. Нераспределенная прибыль = чистая прибыль * (1-ставка дивидендных выплат) = 470,4*(1-0,1) = 423,36 д.е. Способность к самофинансированию = нераспределенная прибыль + амортизационные отчисления = 423,36+10 = 433,36 д.е.

- Численность ППП в базисном году 1000 чел., в т.ч. численность основных производственных рабочих 470 чел. Объем товарной продукции в сопоставимых ценах: в базисном году 12500 тыс. грн., в плановом году - 14500 тыс. грн.

- Какой объем займет смесь, состоящая из 14 г азота и 0,25 моль хлора (н.у.)?

- Определить влияние факторов на изменение суммы прибыли. изменение Показатель базовый отчетный абсолютное относительное (в %) 1. Объем продаж, шт. 2. Цена изделия, руб. 3. Себестоимость изделия, руб. 4. Прибыль

- Определить влияние факторов на изменение уровня рентабельности. Показатель Прибыль, тыс. руб. Средняя сумма капитала, тыс. руб. основного оборотного базовый 2500 3000 2000 отчетный 3600 3400

- 163. При смешивании растворов AlCl3 и K2CO3 каждая из взятых солей гидролизуется необратимо до конца. Выразите этот совместный гидролиз молекулярным и ионно-молекулярным уравнениями. Объясните происходящий процесс.

- Торговая компания «РИТМ» занимается реализацией крупной бытовой техники. Годовой грузооборот склада составляет 30 тыс. тонн при среднем сроке хранения запасов 20 дней. Компания имеет склад площадью 2000 м, высота потолков 5 м.

- Используя взаимосвязь показателей динамики, определите уровни ря- дов динамики и недостающие в таблице цепные показатели динамики. Объем продаж торговой базы за 2008-2013 гг.:

- На основе данных о выпуске продукции и себестоимости единицы изделия рассчитайте уровень затрат и фактические затраты на рубль товарной продукции (ТП), Определите влияние факторов на отклонение фактических затрат на 1 рубль ТП от плановых. Исходные данные: Показатели

- Какие из перечисленных оксидов CaO, CO2, FeO, Al2O3, Cl2O7, ZnO являются основными, кислотными или амфотерными? Составьте уравнения реакций взаимодействия вышеуказанных оксидов с хлорводородной кислотой и гидроксидом натрия.

- Проект А имеет капитальные вложения в 6,5 млн. руб. , а ожидаемые чистые денежные поступления составляют 1,2 млн. руб. в год в течение 8 лет. Альтернативная доходность равна 12%. Проект В имеет капитальные вложения в 6,4 млн. руб., а

- 203. Алюминиевая и медная пластины соединены внешним проводником и опущены в раствор серной кислоты. Составьте схему гальванического элемента и напишите ионно-электронные уравнения электродных процессов, протекающих на аноде и на катоде.

- Рассчитать величину чистого дисконтированного дохода за период строительства (1 год) и 5 лет эксплуатации обувной фабрики при следующих исходных данных: 1. Капитальные вложения = 4,0 млн. руб. 2. Объем продаж с НДС = 2100 тыс. руб. 3. Себестоимость производства и сбыта =

- Составьте электронные уравнения. Расставьте коэффициенты в уравнениях реакций электронно-ионным методом. Для каждой реакции укажите, какое вещество является окислителем, какое восстановителем, какое вещество окисляется, какое восстанавливается.

- Рассчитать коэффициент общей и коммерческой эффективности инвестиций и капитальных вложений в строительство обувной фабрики при следующих исходных данных: 1. Затраты на строительство, включая проектно-изыскательские работы, СМР и приобретение оборудования = 180 млн.