Идея метода АВС состоит в том, чтобы из всего множества однотипных объектов выделить наиболее значимые с точки зрения обозначенной цели. Таких объектов, как правило, немного, и именно на них необходимо сосредоточить основное внимание и силы. (Решение → 30767)

Заказ №38652

Управление запасами с применением анализа АВС и XYZ Цель занятия – приобретение практических навыков в дифференциации объектов управления в логистике Описание ситуации В целях укрепления позиции на рынке руководство оптовой фирмы приняло решение расширить торговый ассортимент. Свободных финансовых средств, необходимых для кредитования дополнительных товарных ресурсов, фирма не имеет. Свободных складских помещений также нет. Перед службой логистики была поставлена задача сокращения общего объема товарных запасов с целью сокращения затрат на их содержание и высвобождения ресурсов для расширения ассортимента. Снижение запасов при этом не должно отразиться на уровне клиентского сервиса, т.е. на готовности компании к поставке товаров потребителям. Торговый ассортимент фирмы, годовые и квартальные объемы продаж по отдельным позициям представлены в таблице 1. Норма запаса, установленная в компании, составляет 20 дней: Зср=20 дней, т.е. средний запас рассчитан на 20 дней работы. Число рабочих дней в году составляет в компания 330 дней: N=330 дней/год 3 Норма запаса одинакова по всем позициям ассортимента. Годовые затраты на хранение в компании в среднем составляют 30 процентов от стоимости среднего запаса: М=0,3 ед./год где М — доля затрат на хранение в стоимости среднего запаса. Выполняя задание руководства служба логистики разделила весь торговый ассортимент на три группы А, В и С по признаку доли в реализации, а затем предложила новые, дифференцированные нормативы среднего запаса: для товаров группы А (лидеры в реализации) — сократить норму запаса и довести её до 10 дней, для товаров группы В (средняя доля в реализации) норму запаса оставить без изменения — 20 дней, для товаров группы С (очень низкая реализация) увеличить норму запаса, доведя её до 30 дней.

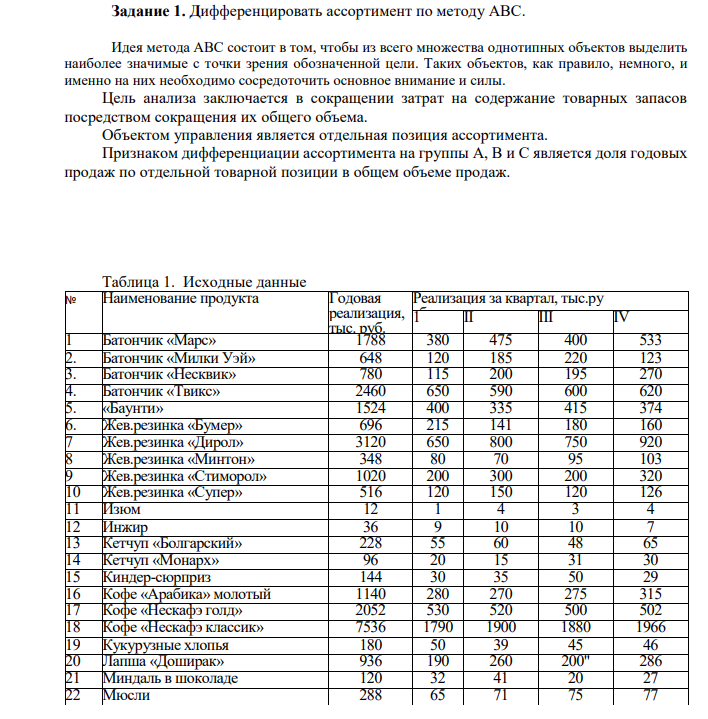

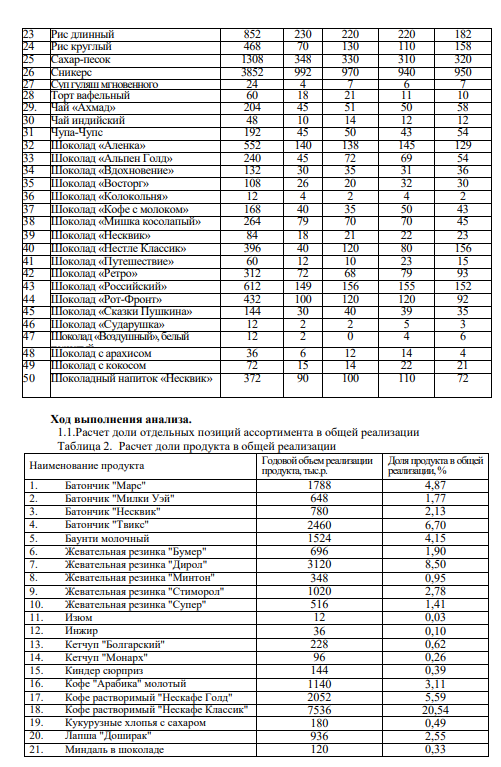

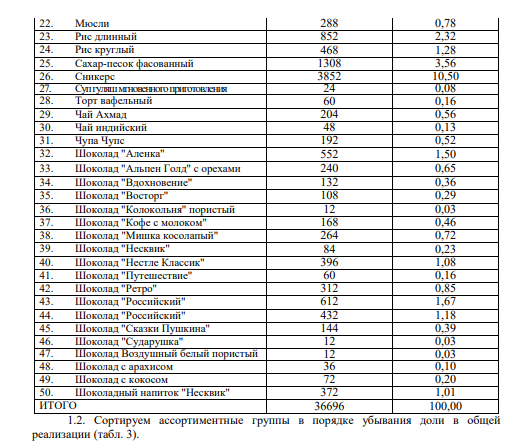

Задание 1. Дифференцировать ассортимент по методу АВС. Идея метода АВС состоит в том, чтобы из всего множества однотипных объектов выделить наиболее значимые с точки зрения обозначенной цели. Таких объектов, как правило, немного, и именно на них необходимо сосредоточить основное внимание и силы. Цель анализа заключается в сокращении затрат на содержание товарных запасов посредством сокращения их общего объема. Объектом управления является отдельная позиция ассортимента. Признаком дифференциации ассортимента на группы А, В и С является доля годовых продаж по отдельной товарной позиции в общем объеме продаж. Таблица 1. Исходные данные № Наименование продукта Годовая реализация, тыс. руб. Реализация за квартал, тыс.ру гб. 1 II III IV 1 Батончик «Марс» 1788 380 475 400 533 2. Батончик «Милки Уэй» 648 120 185 220 123 3. Батончик «Несквик» 780 115 200 195 270 4. Батончик «Твикс» 2460 650 590 600 620 5. «Баунти» 1524 400 335 415 374 6. Жев.резинка «Бумер» 696 215 141 180 160 7 Жев.резинка «Дирол» 3120 650 800 750 920 8 Жев.резинка «Минтон» 348 80 70 95 103 9 Жев.резинка «Стиморол» 1020 200 300 200 320 10 Жев.резинка «Супер» 516 120 150 120 126 11 Изюм 12 1 4 3 4 12 Инжир 36 9 10 10 7 13 Кетчуп «Болгарский» 228 55 60 48 65 14 Кетчуп «Монарх» 96 20 15 31 30 15 Киндер-сюрприз 144 30 35 50 29 16 Кофе «Арабика» молотый 1140 280 270 275 315 17 Кофе «Нескафэ голд» 2052 530 520 500 502 18 Кофе «Нескафэ классик» 7536 1790 1900 1880 1966 19 Кукурузные хлопья 180 50 39 45 46 20 Лапша «Доширак» 936 190 260 200" 286 21 Миндаль в шоколаде 120 32 41 20 27 22 Мюсли 288 65 71 75 77 4 23 Рис длинный 852 230 220 220 182 24 Рис круглый 468 70 130 110 158 25 Сахар-песок 1308 348 330 310 320 26 Сникерс 3852 992 970 940 950 27 Суп гуляш мгновенного приготовления 24 4 7 6 7 28 Торт вафельный 60 18 21 11 10 29. Чай «Ахмад» 204 45 51 50 58 30 Чай индийский 48 10 14 12 12 31 Чупа-Чупс 192 45 50 43 54 32 Шоколад «Аленка» 552 140 138 145 129 33 Шоколад «Альпен Голд» 240 45 72 69 54 34 Шоколад «Вдохновение» 132 30 35 31 36 35 Шоколад «Восторг» 108 26 20 32 30 36 Шоколад «Колокольня» 12 4 2 4 2 37 Шоколад «Кофе с молоком» 168 40 35 50 43 38 Шоколад «Мишка косолапый» 264 79 70 70 45 39 Шоколад «Несквик» 84 18 21 22 23 40 Шоколад «Нестле Классик» 396 40 120 80 156 41 Шоколад «Путешествие» 60 12 10 23 15 42 Шоколад «Ретро» 312 72 68 79 93 43 Шоколад «Российский» 612 149 156 155 152 44 Шоколад «Рот-Фронт» 432 100 120 120 92 45 Шоколад «Сказки Пушкина» 144 30 40 39 35 46 Шоколад «Сударушка» 12 2 2 5 3 47 Шоколад «Воздушный», белый пористый 12 2 0 4 6 48 Шоколад с арахисом 36 6 12 14 4 49 Шоколад с кокосом 72 15 14 22 21 50 Шоколадный напиток «Несквик» 372 90 100 110 72 Ход выполнения анализа. 1.1.Расчет доли отдельных позиций ассортимента в общей реализации Таблица 2. Расчет доли продукта в общей реализации Наименование продукта Годовой объем реализации продукта, тыс.р. Доля продукта в общей реализации, % 1. Батончик "Марс" 1788 4,87 2. Батончик "Милки Уэй" 648 1,77 3. Батончик "Несквик" 780 2,13 4. Батончик "Твикс" 2460 6,70 5. Баунти молочный 1524 4,15 6. Жевательная резинка "Бумер" 696 1,90 7. Жевательная резинка "Дирол" 3120 8,50 8. Жевательная резинка "Минтон" 348 0,95 9. Жевательная резинка "Стиморол" 1020 2,78 10. Жевательная резинка "Супер" 516 1,41 11. Изюм 12 0,03 12. Инжир 36 0,10 13. Кетчуп "Болгарский" 228 0,62 14. Кетчуп "Монарх" 96 0,26 15. Киндер сюрприз 144 0,39 16. Кофе "Арабика" молотый 1140 3,11 17. Кофе растворимый "Нескафе Голд" 2052 5,59 18. Кофе растворимый "Нескафе Классик" 7536 20,54 19. Кукурузные хлопья с сахаром 180 0,49 20. Лапша "Доширак" 936 2,55 21. Миндаль в шоколаде 120 0,33 5 22. Мюсли 288 0,78 23. Рис длинный 852 2,32 24. Рис круглый 468 1,28 25. Сахар-песок фасованный 1308 3,56 26. Сникерс 3852 10,50 27. Суп гуляш мгновенного приготовления 24 0,08 28. Торт вафельный 60 0,16 29. Чай Ахмад 204 0,56 30. Чай индийский 48 0,13 31. Чупа Чупс 192 0,52 32. Шоколад "Аленка" 552 1,50 33. Шоколад "Альпен Голд" с орехами 240 0,65 34. Шоколад "Вдохновение" 132 0,36 35. Шоколад "Восторг" 108 0,29 36. Шоколад "Колокольня" пористый 12 0,03 37. Шоколад "Кофе с молоком" 168 0,46 38. Шоколад "Мишка косолапый" 264 0,72 39. Шоколад "Несквик" 84 0,23 40. Шоколад "Нестле Классик" 396 1,08 41. Шоколад "Путешествие" 60 0,16 42. Шоколад "Ретро" 312 0,85 43. Шоколад "Российский" 612 1,67 44. Шоколад "Российский" 432 1,18 45. Шоколад "Сказки Пушкина" 144 0,39 46. Шоколад "Сударушка" 12 0,03 47. Шоколад Воздушный белый пористый 12 0,03 48. Шоколад с арахисом 36 0,10 49. Шоколад с кокосом 72 0,20 50. Шоколадный напиток "Несквик" 372 1,01 ИТОГО 36696 100,00 1.2. Сортируем ассортиментные группы в порядке убывания доли в общей реализации (табл. 3). Таблица 3 – АВС-анализ Порядковый номер позиции Номер позиции в ассортименте нарастающим итогом Наименование продукта Годовой объем реализации продукта, тыс.р. Доля продукта в общей реализации, %, Упорядоченная по убыванию Количество позиций ассортимента упорядоченного списка нарастающим итогом в процентах к общему количеству позиций ассортимента (ось ОХ) Доля продукта нарастающим итогом (ось ОY), % Группа (А, В, С) 1 2 3 4 5 6 7 8 1 18 Кофе растворимый "Нескафе Классик" 7536 20,54 2 20,54 А 6 2 26 Сникерс 3852 10,50 4 31,03 А 3 7 Жевательная резинка "Дирол" 3120 8,50 6 39,54 А 4 4 Батончик "Твикс" 2460 6,70 8 46,24 А 5 17 Кофе растворимый "Нескафе Голд" 2052 5,59 10 51,83 А 6 1 Батончик "Марс" 1788 4,87 12 56,70 А 7 5 "Баунти" молочный 1524 4,15 14 60,86 А 8 25 Сахар -песок фасованный 1308 3,56 16 64,42 А 9 16 Кофе "Арабика" молотый 1140 3,11 18 67,53 А 10 9 Жевательная резинка "Стиморол" 1020 2,78 20 70,31 А 11 20 Лапша "Доширак" 936 2,55 22 72,86 В 12 23 Рис длинный 852 2,32 24 75,18 В 13 3 Батончик "Несквик" 780 2,13 26 77,31 В 14 6 Жевательная резинка "Бумер" 696 1,90 28 79,20 В 15 2 Батончик "Милки Уэй" 648 1,77 30 80,97 В 16 43 Шоколад "Коммунарка" 612 1,67 32 82,64 В 17 32 Шоколад "Аленка" 552 1,50 34 84,14 В 18 10 Жевательная резинка "Супер" 516 1,41 36 85,55 В 19 24 Рис круглый 468 1,28 38 86,82 В 20 44 Шоколад "Спартак" 432 1,18 40 88,00 В 21 40 Шоколад "Нестле Классик" 396 1,08 42 89,08 В 22 50 Шоколадный напиток "Несквик" 372 1,01 44 90,09 В 23 8 Жевательная резинка "Минтон" 348 0,95 46 91,04 В 24 42 Шоколад "Ретро" 312 0,85 48 91,89 В 25 22 Мюсли 288 0,78 50 92,67 В 26 38 Шоколад "Мишка косолапый" 264 0,72 52 93,39 С 27 33 Шоколад "Альпен Голд" с орехами и изюмом 240 0,65 54 94,05 С 28 13 Кетчуп "Болгарский" 228 0,62 56 94,67 С 29 29 Чай "Ахмад" 204 0,56 58 95,23 С 30 31 Чупа Чупс 192 0,52 60 95,75 С 31 19 Кукурузные хлопья с сахаром 180 0,49 62 96,24 С 32 37 Шоколад "Кофе с молоком" 168 0,46 64 96,70 С 33 15 Киндер -сюрприз 144 0,39 66 97,09 С 34 45 Шоколад "Идеал" 144 0,39 68 97,48 С 35 34 Шоколад "Вдохновение" 132 0,36 70 97,84 С 36 21 Миндаль в шоколаде 120 0,33 72 98,17 С 37 35 Шоколад "Восторг" 108 0,29 74 98,46 С 38 14 Кетчуп "Макеев" 96 0,26 76 98,72 С 39 39 Шоколад "Несквик" 84 0,23 78 98,95 С 40 49 Шоколад с кокосом 72 0,20 80 99,15 С 41 28 Торт вафельный 60 0,16 82 99,31 С 42 41 Шоколад "Путешествие" 60 0,16 84 99,48 С 43 30 Чай индийский 48 0,13 86 99,61 С 44 12 Инжир 36 0,10 88 99,71 С 45 48 Шоколад с арахисом 36 0,10 90 99,80 С 46 27 Суп -гуляш мгновенного приго - товления 24 0,07 92 99,87 С 47 11 Изюм 12 0,03 94 99,90 С 48 36 Шоколад "Колокольня" пористый 12 0,03 96 99,93 С 49 46 Шоколад "Сударушка" 12 0,03 98 99,97 С 7 50 47 Шоколад "Воздушный" белый пористый 12 0,03 100 100,00 С ИТОГО 36696 100,00 4.

- 1.Качественные характеристики бухгалтерской отчетности. 2. Отчет о движении денежных средств и техника его составления.

- Определить предельные затраты, предельный доход. Предельный доход в данной ситуации равен цене, то есть 2000 руб.

- Какой объем газа (н.у.) выделится, если к 230 г 15%-го раствора карбоната натрия прилить 220 г 20%-го раствора хлороводорода

- На основе исходных данных, представленных в табл. 21: 1) изучить методы выбора критериев для оценки и выбора поставщиков; 2) рассчитать основные критерии оценки для двух поставщиков (цена, качество, надежность. 3) выполнить рейтинговую оценку поставщиков в форме табл. 22 и сделать выводы. Произвести оценку поставщиков № 1 и № 2 по результатам работы для принятия решения о продлении договорных отношений с одним из них.

- Предприятие может производить два вида продукции (выбрать самостоятельно). На производство одного изделия идет 15 единиц материала, на производство второго - 10 единиц, при условии, что объем производства не менее 50 единиц, в противном случае – 12 единиц материала.

- Сберегательный счет был открыт 3 января, и на него была положена сумма Р руб. Затем 20 марта со счета была снята сумма Р/5 руб., 20 апреля добавлена сумма в Р/10 руб. и 1 августа счет был закрыт.

- Составьте по три молекулярных уравнения реакций, которые выражаются ионно-молекулярными уравнениями: а)Mg2++CO2– 3=MgCO3 б) H++OH–=H2O

- Чему равен pH раствора, в литре которого содержится 0,0051 г гидроксидионов?

- Предприятие выполнило план по выпуску продукции на 104%. При этом расходование фонда заработной платы выглядело следующим образом. Определить относительную экономию фонда заработной платы всего персонала и рабочих.

- Как оценить сегодня доходы, которые вы будете получать ежегодно в течение 3 лет в сумме 20 тыс. руб. если учетная ставка составляет 7,5 % годовых?

- Вкладчик разместил вначале года Р руб. в банке. Ставка рефинансирования ЦБ на момент заключения договора равна i % годовых. Договор предусматривает следующую схему начисления простых процентов: 1 квартал – 80% от ставки рефинансирования ЦБ, в каждом последующем квартале ставка понижается на 10% от ставки предыдущего квартала.

- Сливают растворы: а) CaCl2и Na2CO3; б) Na2SO4 и KOH; в) Pb(NO3)2 и Na2S; г) KOH и NH4Cl. В каких случаях и почему произойдут реакции?

- По данным учета затрат известна стоимость оформления одного заказа, годовая потребность в комплектующем изделии, цена единицы комплектующего изделия, затраты на хранение По данным учета затрат известна стоимость оформления одного заказа, годовая потребность в комплектующем изделии, цена единицы комплектующего изделия, затраты на хранение

- Определить экономию численности работников при внедрении мероприятий по плану. Решение: Определим экономию численности работников: Э = (15 -20*1) + (12 – 25*0,25) + (115 – 120*0,47) = 59 чел. 2. Предприятие выполнило план по выпуску продукции на 104%. При этом расходование фонда заработной платы выглядело следующим образом. Определить относительную экономию фонда заработной платы всего персонала и рабочих.