Имеем данные развёрнутого отчёта о прибылях предприятия в части затрат, табл.6. Известно, что выпущено 11 963 ед. стоимостью193 руб/ед.; затрачено на производство 380 000 час с фактической оплатой 11 руб/ч. (Решение → 36250)

Заказ №38729

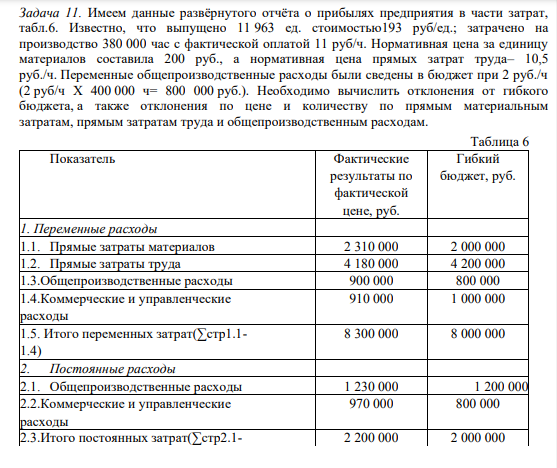

Имеем данные развёрнутого отчёта о прибылях предприятия в части затрат, табл.6. Известно, что выпущено 11 963 ед. стоимостью193 руб/ед.; затрачено на производство 380 000 час с фактической оплатой 11 руб/ч. Нормативная цена за единицу материалов составила 200 руб., а нормативная цена прямых затрат труда– 10,5 руб./ч. Переменные общепроизводственные расходы были сведены в бюджет при 2 руб./ч (2 руб/ч Х 400 000 ч= 800 000 руб.). Необходимо вычислить отклонения от гибкого бюджета, а также отклонения по цене и количеству по прямым материальным затратам, прямым затратам труда и общепроизводственным расходам. Таблица 6 Показатель Фактические Гибкий результаты по бюджет, руб. фактической цене, руб. 1. Переменные расходы 1.1. Прямые затраты материалов 2 310 000 2 000 000 1.2. Прямые затраты труда 4 180 000 4 200 000 1.3.Общепроизводственные расходы 900 000 800 000 1.4.Коммерческие и управленческие 910 000 1 000 000 расходы 1.5. Итого переменных затрат(∑стр1.1- 8 300 000 8 000 000 1.4) 2. Постоянные расходы 2.1. Общепроизводственные расходы 1 230 000 1 200 000 2.2.Коммерческие и управленческие 970 000 800 000 расходы 2.3.Итого постоянных затрат(∑стр2.1- 2 200 000 2 000 000 2.2) 3. Всего затрат (стр 1.5+стр. 2.3) 10 500 000 10 000 000

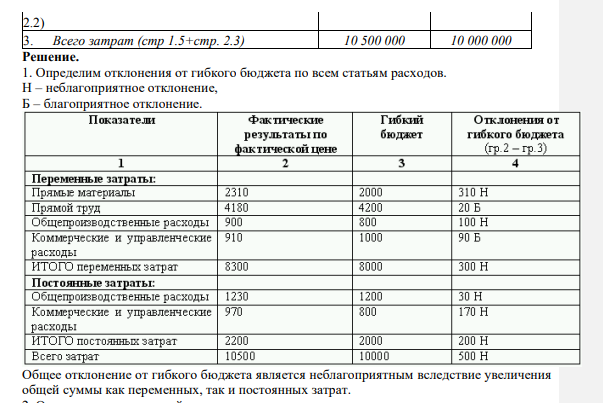

Решение.

1. Определим отклонения от гибкого бюджета по всем статьям расходов. Н – неблагоприятное отклонение, Б – благоприятное отклонение. Общее отклонение от гибкого бюджета является неблагоприятным вследствие увеличения общей суммы как переменных, так и постоянных затрат.

- Если U*=5 %, а Uф=4 %, то как будут соотноситься фактический и потенциальный ВВП?

- Предприятие имеет двух поставщиков продукции. Первый поставщик производит отгрузку 1 раз в 10 дн., второй – 1 раз в 7 дн. Средний объем поставки для первого поставщика равен 400 т, для второго – 450 т.

- Письменно дайте ответ на следующие теоретические вопросы: 1) Что называется удельной. эквивалентной н молярной электрической проводимостью? 2) Как зависит удельная (эквивалентная, молярная) электрическая проводимость сильного и слабого электролитов от концентрации в широком диапазоне концентраций?

- Рассчитайте величину выбросов оксида углерода, углеводородов и оксидов азота двух единиц автотранспорта А и В. Определите суммарный выброс каждой из единиц автотранспорта.

- Приведите реакции получения пара-Изопропилтолуола (с указанием условий), используя в качестве исходных соединение из нижеперечисленных: а) алкан, б) циклоалкан,

- Натрия тетраборат. Получение.

- Напишите выражения К"^.,, для реакций ( в варианте КР будет дана 1 реакция) 2 Н:0„, — 2 Н; + О; ДН°Р > О СаО„., + Н:0,ж| ~CafOHfe., ЛН°Р < О Укажите, куда сместится равновесие в вышеприведённых реакциях при: а) увеличении давления б) охлаждении

- Ежегодный рост потенциального ВВП – 3 %. Чему будет равен ВВП в 2012 году при следующих условиях: U2011=6 %, U2012=7 %, Y2011=100.

- Рассчитайте величину электродвижущей силы для двух указанных гальванических элементов (см. табл. 5), сравните ее значения. На основании уравнений электродных процессов запишите схемы гальванических элементов и составьте уравнения токообразующих реакций. Концентрация электролитов 0.01 моль/л.

- Реакцию СО(r) + Cl2(r)↔ COCl2(r) проводят в двух реакторах емкостью 20 л (первый) и 30 л (второй). Первый реактор содержит 2 моль СО и 4 моль Cl2, а второй 6 моль СО и 3 моль Cl2.

- Объясните значение рН водных растворов борной кислоты и натрия тетрабората.

- Запишите молекулярные и ионно-молекулярные уравнения реакций, протекающих между растворами: А) карбоната калия и соляной кислоты; Б) сульфата дигидроксоалюминия и серной кислотой В) сульфата цинка с избытком гидроксида калия Укажите, какие из этих реакций протекают практически необратимо и почему.

- Реакция между хлором и йодоводородом идет по уравнению: Cl2(г) + 2HI(г) = I2(г) + 2HCl(г). Зная, что при участии в реакции 1л Сl2 (н.у.) выделяется 10,47 кДж тепла, вычислите тепловой эффект реакции.

- Напишите схему и механизм реакции. Укажите образование электрофильных частиц, промежуточные - и - комплексы, направление действия индукционного и мезомерного эффекта (если они имеют место) в молекулах исходных веществ.