Имеются две десятилетние облигации. Облигация 1 с купоном 5% продается по курсу 90. Облигация 2 с купоном 5,8% продается по номиналу. Какую облигацию Вы предпочтёте, почему? Подтвердите свои рассуждения соответствующими расчетами. (Решение → 38084)

Заказ №38698

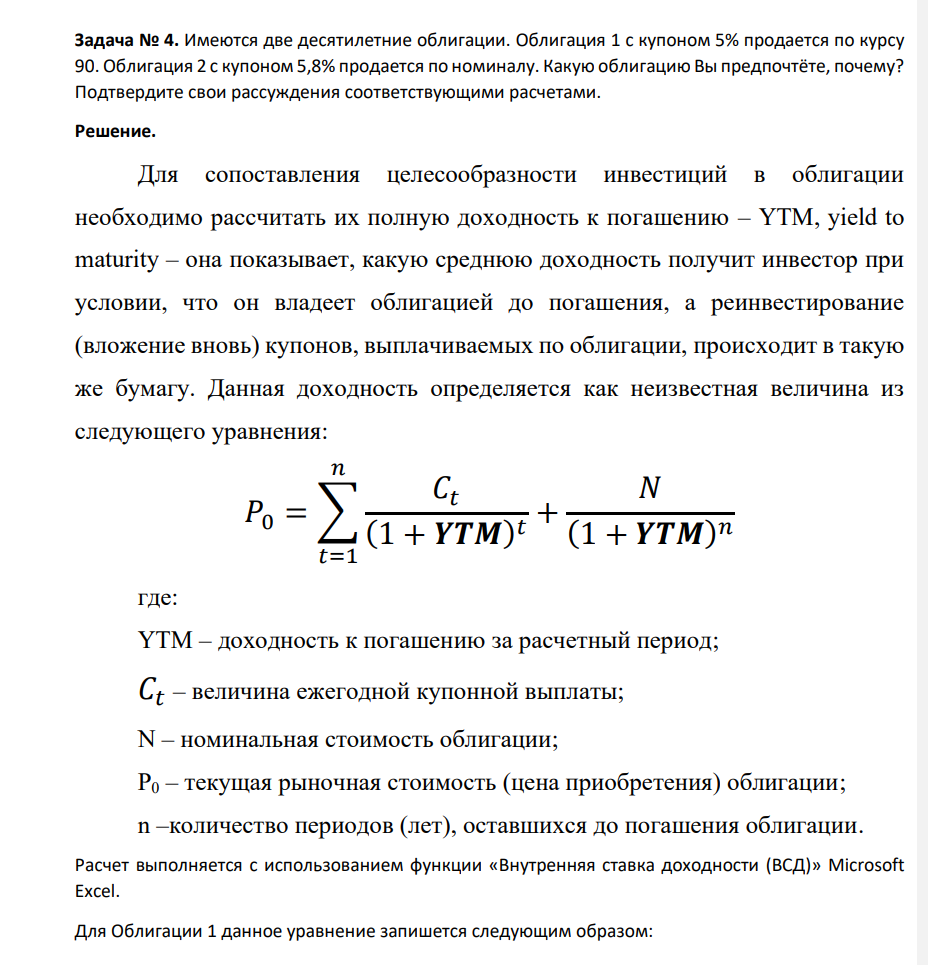

Имеются две десятилетние облигации. Облигация 1 с купоном 5% продается по курсу 90. Облигация 2 с купоном 5,8% продается по номиналу. Какую облигацию Вы предпочтёте, почему? Подтвердите свои рассуждения соответствующими расчетами.

Решение.

Для сопоставления целесообразности инвестиций в облигации необходимо рассчитать их полную доходность к погашению – YTM, yield to maturity – она показывает, какую среднюю доходность получит инвестор при условии, что он владеет облигацией до погашения, а реинвестирование (вложение вновь) купонов, выплачиваемых по облигации, происходит в такую же бумагу. Данная доходность определяется как неизвестная величина из следующего уравнения: 𝑃0 = ∑ 𝐶𝑡 (1 + 𝒀𝑻𝑴) 𝑡 𝑛 𝑡=1 + 𝑁 (1 + 𝒀𝑻𝑴) 𝑛 где: YTM – доходность к погашению за расчетный период; 𝐶𝑡 – величина ежегодной купонной выплаты; N – номинальная стоимость облигации; P0 – текущая рыночная стоимость (цена приобретения) облигации; n –количество периодов (лет), оставшихся до погашения облигации. Расчет выполняется с использованием функции «Внутренняя ставка доходности (ВСД)» Microsoft Excel. Для Облигации 1 данное уравнение запишется следующим образом

- Куравлев решил убить директора ночного клуба "Хамелеон" Зыкова, по докладной записке которого он был уволен за пьянство на работе. Для того, чтобы выполнить задуманное, Куравлев ждал Зыкова в засаде. Когда Зыков около 22 часов показался из-за угла,

- Рецепт: его структура, значение, правила выписывания (пр. № 110 от 12.02.07г. «О порядке назначения и выписывания лекарственных средств, изделий медицинского назначения и специализированных продуктов лечебного питания»).

- Спрогнозируйте банкротство организации на основании методики «Z – счета Альтмана», если: Показатель Сумма, руб. Краткосрочные активы 3 000 Сумма активов 60 500 Нераспределенная прибыль 950

- Определите количественный состав газовой смеси, содержащей СО2, СО, О2, N2, если при анализе 100 мл смеси методом последовательного химического поглощения получены следующие результаты. Вариант Компонент Кол-во газа после поглощения 9 СО2 О2 СО N2 81,80 80,30 75,40 75,40

- Группа молодых людей вечером прогуливалась по ул. Бойцовой. Проходя мимо стоящего у обочины автомобиля "Мерседес - 600", принадлежащего бизнесмену Гаспаряну, один из молодых людей (Махов) сказал: "Вот бы этого хмыря грабануть, баксы и золотишко забрать, контору спалить".

- Гражданин И. является собственником дома № 28 в деревне Митино. Дом № 30 в этой же деревне принадлежит на праве собственности П.

- а) Существуют два способа приготовления титрованных растворов. Каким способом готовят раствор щавелевой кислоты (H2C2O42H2O) и каким – раствор щелочи (NaOH)?

- Муратов, поссорившись с женой, избил её, причинив тяжкий вред здоровью. К моменту рассмотрения дела в суде Муратов заболел психической болезнью, вследствие чего он не мог осознавать фактический характер и общественную опасность своих действий и руководить ими.

- Организация приобрела 10 привилегированных акций номиналом 100 тыс. руб. с фиксированной процентной ставкой 40% в год. Стоимость этих акций ежегодно возрастает на 8% относительно номинала.

- Напишите рецептурные прописи на латинском языке, укажите составные части рецепта и его оформления. Возьми: Эуфиллина 0,15 Папаверина гидрохлорида 0,02 Глюкозы 0,2 Смешай, пусть будет сделан порошок

- Николаев договорился с Крыловым о покупке телевизора. Николаев передал Крылову аванс и заявил, что на следующий день сам приедет за телевизором.

- Первоначальная стоимость сварочного аппарата – 10 200 руб., срок полезного использования – 7 лет. Затраты на модернизацию составят – 1 300 руб., расходы по демонтажу – 200 руб.

- Витлин систематически распространял слухи среди соседей, что Грязнов, живущий в их доме, ведет аморальный образ жизни: развелся с женой, так как встречается с женщинами легкого поведения, является носителем ВИЧ-инфекции, пьянствует, крадет из магазинов продукты питания.

- Превышает ли ПДК азотной кислоты в цехе по производству азотной кислоты, если испаряется 8% кислоты? Производство кислоты составляет 0,3 т за день. Объём цеха 30 тыс. м3