Инновационная компания разработала новый витамин, стимулирующий творческую активность персонала. Затраты на проведение исследований и испытаний препарата составили 20 тыс. руб. (Решение → 29093)

Заказ №38894

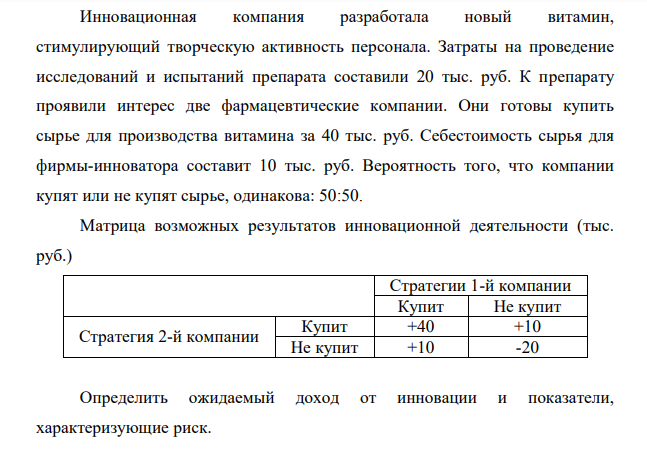

Инновационная компания разработала новый витамин, стимулирующий творческую активность персонала. Затраты на проведение исследований и испытаний препарата составили 20 тыс. руб. К препарату проявили интерес две фармацевтические компании. Они готовы купить сырье для производства витамина за 40 тыс. руб. Себестоимость сырья для фирмы-инноватора составит 10 тыс. руб. Вероятность того, что компании купят или не купят сырье, одинакова: 50:50. Матрица возможных результатов инновационной деятельности (тыс. руб.) Стратегии 1-й компании Купит Не купит Стратегия 2-й компании Купит +40 +10 Не купит +10 -20 Определить ожидаемый доход от инновации и показатели, характеризующие риск.

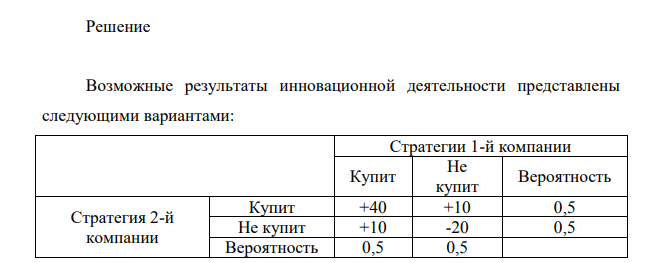

Решение Возможные результаты инновационной деятельности представлены следующими вариантами: Стратегии 1-й компании Купит Не купит Вероятность Стратегия 2-й компании Купит +40 +10 0,5 Не купит +10 -20 0,5 Вероятность 0,5 0,5 151 а) ни одна из компаний не купит сырье:

- Дана зависимость состава жидкой (х) и газообразной (у) фаз от температуры (Т) для бинарной жидкой системы А-В при постоянном давлении р. Составы х и у выражены в молярных процентах вещества А (табл. 5): 1. Построить график зависимости состава пара (у) от состава жидкой фазы (х) при p = const 2. Построить график зависимости «состав - температура кипения».

- На основании данных провести анализ эффективности и устойчивости проекта и дать заключение о целесообразности его осуществления Объем выпуска продукции, 20 ед. Срок проекта – 10 лет; Норма амортизации оборудования – 10 %; Затраты на ликвидацию оборудования – 2 % от ликвидационной стоимости; Ставка налога на прибыль – 20 %

- Определить остаточную стоимость на 31 декабря 2019г., если оборудование введено в эксплуатацию в марте 2019г. Сделать «самолетики» по счетам 01 и 02 за период 2019 год в целом.

- Дано: ПРф – фактическая производительность производственной линии, тонн/час; ПРп – плановая производительность производственной линии, тонн/час; Kвр – коэффициент использования машин по времени. Найти: интегральный коэффициент использования оборудования

- Определить снижение затрат на 1 руб. товарной продукции, рентабельность продукции в базисном и плановом периоде, точку безубыточности. Товарная продукция базисного года – 20 млн. руб.

- Первоначальные инвестиции 670 т.р. Поступления по годам: 1 год 70; 2 год 150; 3 год 200; 4 год 230; 5 год 320; 6 год 200; 7 год 280; 8 год 260 т.р. Норма дисконта 7% годовых. Определить чистый дисконтированный доход.

- А) Рассчитать ежемесячную сумму амортизации оборудования из задачи № 1, если срок эксплуатации определен 5 лет и используется линейный способ Б) Рассчитать сумму амортизации оборудования из задачи

- Единовременные инвестиции = 2200 Чистый доход = 3300 В т.ч. по годам: t1 = 400 t2 = 400 t3 = 500 t4 = 2000 Норма дисконта будущих доходов – 10% Дополнительная условная норма дисконта – 20%.

- Определить: 1) ВВП и ЧВП методом конечного использования и изучить его структуру; 2) статистическое расхождение между произведенным и использованным ВВП в рыночных ценах;

- Предприятие инвестирует на строительство ресторана 50 млн.р. Ежегодно планируются поступления от реализации проекта: 1 год 37 млн.р., 2 год 75 млн.р., 3 год 70 млн.р., 4 год 80 млн.р., 5 год 70 млн.р., 6 год 20 млн.р., 7 год 20 млн.р. Норма дисконта 9%. Найти дисконтированный срок окупаемости.

- Предприниматель намерен приобрести грузовик стоимостью 150 тыс. руб. Предполагаемый срок эксплуатации - 5 лет. Ежегодные эксплуатационные расходы - 10 тыс. руб. Предполагаемый доход от эксплуатации грузовика 25 тыс. руб. в год.

- Какое значение рН (больше или меньше 7) имеют растворы солей: Li2S, A1C13, NiSO4. Составьте ионные и молекулярные уравнения гидролиза этих солей.

- Задание 16 Главный бухгалтер супермаркета решила применить методы АВС к трем продуктовым товарам: хлебобулочные изделия, молочные продукты и замороженные продукты. Она определила 4 вида деятельности и рассчитала ставки распределения накладных расходов для каждого вида деятельности:

- Продукты окисления изобутанола содержат ацетон, трет–бутанол и другие вещества, не регистрируемые на хроматограмме. Для определения ацетона и трет–бутанола в анализируемую пробу добавили в качестве внутреннего стандарта н-гептана (7 массовых частей на 100 массовых частей исходной смеси).