Исходные данные: коммерческая себестоимость изделия – 90 руб.; уровень рентабельности – 25% к себестоимости; акциз – 15 руб. на единицу изделия; (Решение → 38431)

Заказ №38699

Условие задачи:

Исходные данные: коммерческая себестоимость изделия – 90 руб.; уровень рентабельности – 25% к себестоимости; акциз – 15 руб. на единицу изделия; налог на добавленную стоимость – 10% от оптовой цены предприятия без НДС; снабженческо-сбытовая надбавка посреднической организации – 20% от покупной цены; торговая надбавка – 10% от продажной цены посреднической организации. На основе приведенных данных необходимо определить: прибыль предприятия в расчете на одно изделие; оптовую цену предприятия; отпускную цену предприятия с НДС; снабженческо-сбытовую надбавку; торговую надбавку; розничную цену изделия; структуру розничной цены изделия.

Решение:

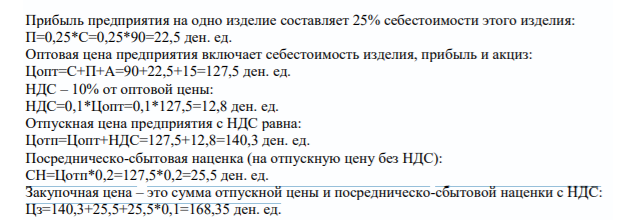

Прибыль предприятия на одно изделие составляет 25% себестоимости этого изделия: П=0,25*С=0,25*90=22,5 ден. ед.

Оптовая цена предприятия включает себестоимость изделия, прибыль и акциз:

Цопт=С+П+А=90+22,5+15=127,5 ден. ед. НДС – 10% от оптовой цены: НДС=0,1*Цопт=0,1*127,5=12,8 ден. ед.

Отпускная цена предприятия с НДС равна: Цотп=Цопт+НДС=127,5+12,8=140,3 ден. ед. Посредническо-сбытовая наценка (на отпускную цену без НДС): СН=Цотп*0,2=127,5*0,2=25,5 ден. ед.

Закупочная цена – это сумма отпускной цены и посредническо-сбытовой наценки с НДС: Цз=140,3+25,5+25,5*0,1=168,35 ден. ед.

- Предприятие изготавливает запасные части к автомобилям и реализует их по 10 руб. за штуку. Переменные издержки на единицу продукции – 3,6 руб. Квартальный объем продаж – 250 000 шт.

- Определить (в мТл) индукцию магнитного поля на оси тороида без сердечника, по обмотке которого, содержащей 200 витков, протекает ток силой 5 А. Внешний диаметр тороида 30 см, внутренний 20 см. 172

- Найти напряженность Е электрического поля в точке, лежащей посередине между точечными зарядами 1 q 8 нКл и 2 q 6 нКл . Расстояние между зарядами r 10 ; 1.

- Сумма продаж организации за год составила 108 тыс. руб. Стоимость материальных ценностей (запасов) на начало года – 20 тыс. руб. и к концу года – 16 тыс. руб. Средний уровень запасов 18 Определить оборачиваемость запасов компании (тыс. руб.):

- На рисунке изображены сечения двух длинных прямых проводников, расположенных перпендикулярно плоскости чертежа. По проводникам протекают токи в противоположных направлениях.

- Розничная цена холодильника, реализуемого в магазине фирменной торговли предприятия, до повышения составляла 3 000 руб., а после повышения – 4 200 руб. и складывалась из следующих элементов

- Два точечных заряда, находясь в воздухе 1 на расстоянии 1 r 20 см друг от друга, взаимодействуют с некоторой силой. На каком расстоянии 2 r нужно поместить эти заряды в масле, чтобы получить ту же силу взаимодействия?

- Катушка, намотанная на немагнитный цилиндрический каркас, имеет 500 витков и индуктивность 10 мГн. Чтобы увеличить индуктивность катушки до 35 мГн, обмотку с катушки сняли и заменили обмоткой из более тонкой проволоки с таким расчетом, чтобы катушка осталась той же длины.

- Исходные данные для анализа рентабельности собственного капитала методом цепной подстановки. Отформатировано: русский 131 Показатели Базовый период Отчетный период Отклонения Рентабельность продукции, % 5,6 6,2 +0,6 Капиталоотдача 1,2 1,3 +0,1

- Исходные данные: - оптовая цена единицы продукции – 300 руб.; - ставка НДС – 18%;

- Вычислить (в мДж) энергию магнитного поля соленоида, по обмотке которого течет ток 2 А. Обмотка выполнена в один слой из проволоки диаметром 0.4 мм, витки плотно прилегают друг к другу, объем соленоида 1500 см3 , сердечник немагнитный.

- При бомбардировке неподвижного ядра натрия -частицей сила отталкивания между ними достигла F H 100 . На какое наименьшее расстояние r приблизилась -частица к ядру атома натрия?

- Алюминиевый провод подвешен в горизонтальной плоскости перпендикулярно магнитному меридиану, а по нему течет ток силой 1.6 А с запада на восток. Какую долю от веса провода составляет сила, действующая на него со стороны земного магнитного поля, если горизонтальная составляющая последнего равна 20 мкТл?

- Выручка от реализации продукции составила на предприятии 500 млн.- руб., условно-переменные затраты –250 млн. руб., условно-постоянные затраты –100 млн. руб.