Известна матрица парных коэффициентов корреляции для линейной модели: (Решение → 10186)

Заказ №38709

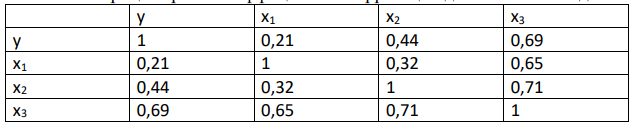

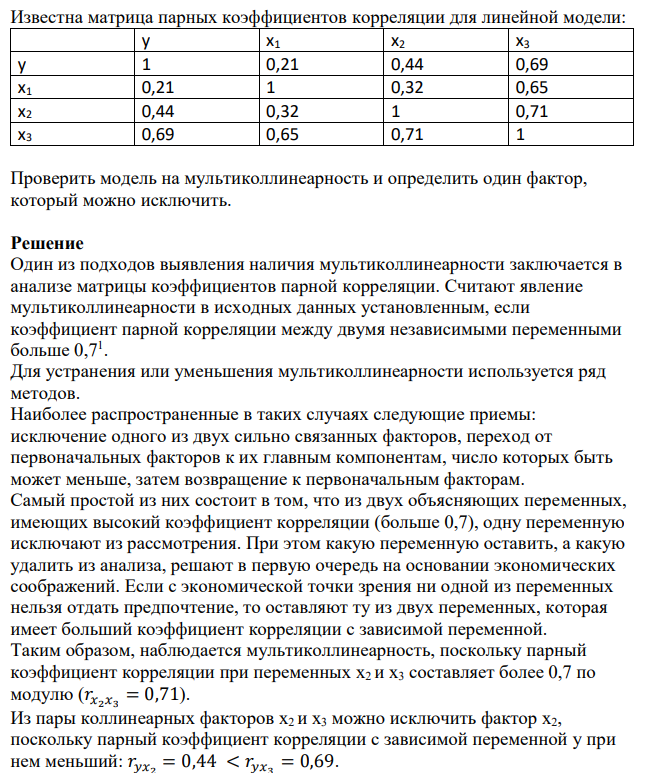

Известна матрица парных коэффициентов корреляции для линейной модели:

Проверить модель на мультиколлинеарность и определить один фактор, который можно исключить.

Решение

Один из подходов выявления наличия мультиколлинеарности заключается в анализе матрицы коэффициентов парной корреляции. Считают явление мультиколлинеарности в исходных данных установленным, если коэффициент парной корреляции между двумя независимыми переменными больше 0,71 . Для устранения или уменьшения мультиколлинеарности используется ряд методов. Наиболее распространенные в таких случаях следующие приемы: исключение одного из двух сильно связанных факторов, переход от первоначальных факторов к их главным компонентам, число которых быть может меньше, затем возвращение к первоначальным факторам. Самый простой из них состоит в том, что из двух объясняющих переменных, имеющих высокий коэффициент корреляции (больше 0,7), одну переменную исключают из рассмотрения. При этом какую переменную оставить, а какую удалить из анализа, решают в первую очередь на основании экономических соображений. Если с экономической точки зрения ни одной из переменных нельзя отдать предпочтение, то оставляют ту из двух переменных, которая имеет больший коэффициент корреляции с зависимой переменной. Таким образом, наблюдается мультиколлинеарность, поскольку парный коэффициент корреляции при переменных x2 и x3 составляет более 0,7 по модулю (𝑟𝑥2𝑥3 = 0,71). Из пары коллинеарных факторов x2 и x3 можно исключить фактор x2, поскольку парный коэффициент корреляции с зависимой переменной y при нем меньший: 𝑟𝑦𝑥2 = 0,44 < 𝑟𝑦𝑥3 = 0,69.

- Задача Работник заключает с фирмой пенсионный контракт на 20 лет, согласно которому на счет работника в банке в конце каждого двухлетнего периода будет поступать по 150 тыс. руб.

- Характеристика организации: 1. Профиль деятельности: консалтинговые услуги в сфере бухучета и финансового анализа.

- Задача По предприятию, производящему разнородную сравнимую продукцию, известны следующие данные (тыс. руб. ): выручка от реализации продукции и затраты на ее производство в базисном периоде Epoхqo = 9200, Ezox qo = 7176; в отчетном периоде Ep xq1 = 9540, Ez ×q1 = 7632; условная выручка (продукция отчетного периода по ценам базисного периода) q1 = 9465; условные затраты (продукция отчетного периода по базисной себестоимости) Ez,x q1 = 7648.

- Задача Виды оборотных средств (тыс. руб. ) Виды оборотных средств Запасы Дебиторская задолженность Денежные средства Прочие активы Итого

- На мебельной фабрике из стандартных листов фанеры необходимо вырезать заготовки трех видов в количествах, соответственно равных 1680, 2170 и 1260 шт. Каждый лист фанеры может быть разрезан на заготовки двумя способами. Количество получаемых заготовок при данном способе раскроя приведено в таблице. В ней же указана величина отходов, которые получаются при данном способе раскроя одного листа фанеры.

- Фирма «Теле-Ф», занимающаяся производством радиотелефонов, начала свою деятельность 1 января 2010 г. Объемы продаж в течение первых шести месяцев с момента начала ее деятельности представлены в таблице.

- Для изучения тесноты связи между стажем работы (факторный признак -X) и месячной выработкой продукции (результативный признак -Y) по данным задачи 1 определите теоретическое корреляционное отношение и поясните его значение.

- Гражданину В.И.Лазареву и его сыновьям - В.В.Лазареву 1992 года рождения и П.В.Лазареву 2000 года рождения принадлежит на праве общей долевой собственности шестикомнатная квартира; кроме того, несовершеннолетний П.В.Лазарев является собственником двухкомнатной квартиры.

- Выполнить идентификацию структурной модели: 𝑦1 = 3𝑦2 + 0𝑦3 + 0𝑥1 − 2𝑥2 + 2𝑥3 𝑦2 = 1𝑦1 + 0𝑦3 + 3𝑥1 + 2𝑥2 + 0𝑥3 𝑦3 = 2𝑦1 + 0𝑦2 + 2𝑥1 − 2𝑥2 + 0𝑥3 Записать приведенную форму.

- Содержание кейса. Собственно, оформлению приема на работу могут предшествовать некоторые этапы, предусмотренные законом: избрание на должность, избрание по конкурсу, медицинский осмотр или др.

- Задача Вы заняли на 4 года 10 000 тыс. долл. под 14%, начисляемых по схеме сложных процентов на непогашенный остаток. Возвращать нужно равными суммами в конце каждого года. Определите величину годового платежа.

- Задача Предприятие розничной торговли приобретает товары по импорту на условиях DAF. Контрактная стоимость товара - 15000 долл. Иностранная компания оказала транспортные услуги стоимостью 500 долл., российская компания - стоимостью 15600 руб., в т.ч. НДС.

- Задача Товарооборот и издержки обращения по группам расходов: Уровень издержек Сумма издержек Группы расходов обращения за прошлый обращения за отчётный Транспортные расходы Заработная плата Расходы, связанные c содержанием основных средств

- Составьте баланс, если известно, что недостаток собственных оборотных средств равен 200 тыс. руб., доля запасов и затрат в активе баланса составляет 25%, внеоборотные активы - 700 тыс. руб., убытки - 100 тыс. руб., долгосрочные пассивы - 200 тыс. руб., коэффициент маневренности равен 0,5. Имеющиеся данные представлены в форме баланса: