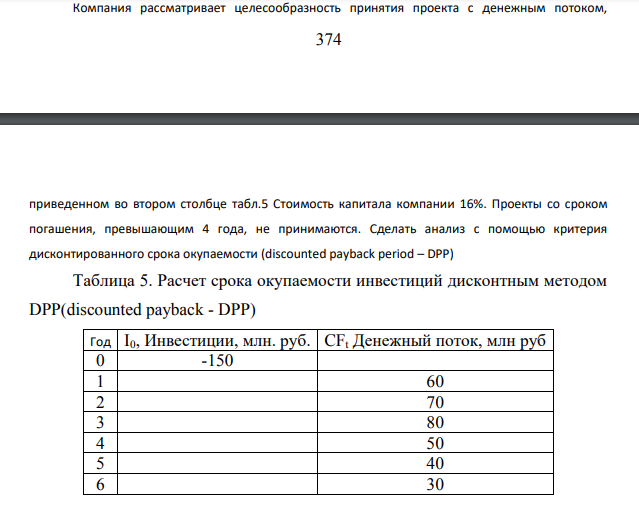

Компания рассматривает целесообразность принятия проекта с денежным потоком, 375 приведенном во втором столбце табл.5 Стоимость капитала компании 16%. Проекты со сроком погашения, превышающим 4 года, не принимаются. (Решение → 27629)

Заказ №38894

Компания рассматривает целесообразность принятия проекта с денежным потоком, 375 приведенном во втором столбце табл.5 Стоимость капитала компании 16%. Проекты со сроком погашения, превышающим 4 года, не принимаются. Сделать анализ с помощью критерия дисконтированного срока окупаемости (discounted payback period – DPP) Таблица 5. Расчет срока окупаемости инвестиций дисконтным методом DPP(discounted payback - DPP) Год I0, Инвестиции, млн. руб. CFt Денежный поток, млн руб 0 -150 1 60 2 70 3 80 4 50 5 40 6 30

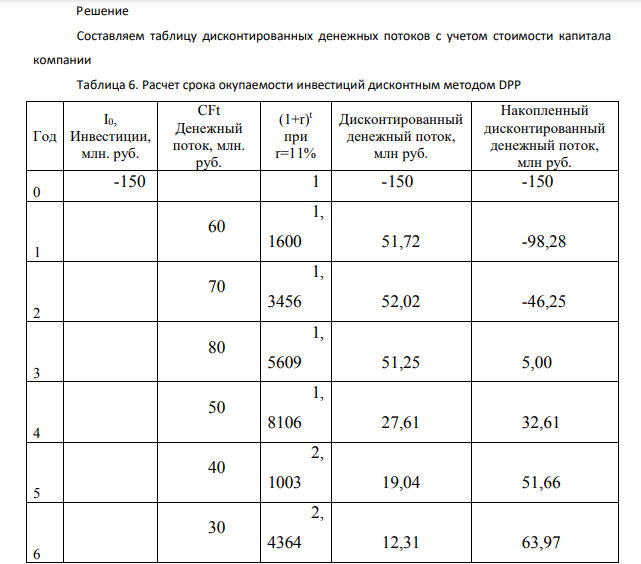

Решение Составляем таблицу дисконтированных денежных потоков с учетом стоимости капитала компании Таблица 6. Расчет срока окупаемости инвестиций дисконтным методом DPP Год I0, Инвестиции, млн. руб. CFt Денежный поток, млн. руб. (1+r)t при r=11% Дисконтированный денежный поток, млн руб. Накопленный дисконтированный денежный поток, млн руб. 0 -150 1 -150 -150 1 60 1, 1600 51,72 -98,28 2 70 1, 3456 52,02 -46,25 3 80 1, 5609 51,25 5,00 4 50 1, 8106 27,61 32,61 5 40 2, 1003 19,04 51,66 6 30 2, 4364 12,31 63,97 376 Согласно расчетам в табл.6 накопленный дисконтированный денежный поток становится положительным в 3 году проекта.

- Начислена заработная плата рабочим основного производства – 134000 руб., администрации – 86000 руб. Начислены пособия по временной нетрудоспособности за счет Фонда социального страхования – 34500 руб.

- В соответствии со своим вариантом рассчитать оптимальную величину партии поставки материальных ресурсов на основании исходных данных, представленных в табл. 32. Общая месячная потребность в сырье и материалах R, т – 145 Независимые от количества заказов расходы F – 200 Процентная ставка расходов для осуществления складского хранения сырья и материалов L – 18 3акупочная цена Цт – 145 Калькуляционная процентная ставка Z – 35

- «Выбор источника финансирования» Предприятие рассматривает вопрос о приобретении оборудования. Первый вариант — лизинг за 550 тыс.руб. с рассрочкой платежа в течение четырех лет.

- Часть 1 Задания с выбором ответа A1 Заряд ядра атома равен числу

- В 2011 г. Давыдов продал свою 4-комнатную квартиру площадью 80 кв. м. Никитину. Никитин не проверил долги по оплате коммунальных услуг бывшего владельца квартиры. Оказалось, что общая задолженность составила 50 тыс. руб. Управляющая компания потребовала оплатить долг, в противном случае пообещала принять меры воздействия.

- Определите численность промышленно-производственного персонала, среднегодовую стоимость основных фондов, если стоимость товарной продукции за год составила 2400 тыс. руб., производительность труда 6 тыс. руб., фондовооруженность 3 тыс. руб.

- Годовой выпуск на предприятии – 500 шт. Цена единицы продукции равна 200 руб. Затраты на весь выпуск, руб

- A3 К оснóвным оксидам относится

- Гражданин Гусев подал заявление в жилищный орган на приватизацию занимаемой им по договору жилищного найма двухкомнатной квартиры. Оформление документов затянулось, а вскоре Гусев скончался. Всё своё имущество Гусев завещал своей ученице Мельниковой.

- Определите прирост продукции за счет улучшения использования основных фондов, если известно, что их среднегодовая стоимость в плановом году останется на уровне отчетного года и составит 150 млн. руб., а фондоотдача возрастет с 1,5 до 2,5 руб./руб

- A2 Какое из указанных веществ имеет ковалентную полярную связь?

- Годовой выпуск продукции на предприятии – 20 тыс. т, себестоимость 1 т – 25 тыс. руб. Доля условно-постоянных расходов – 20 %. В следующем году выпуск продукции предполагается увеличить до 22 тыс. т

- Леонов и Дмитриев, два брата, являлись пользователями муниципальной двухкомнатной квартиры. В результате приватизации Леонов стал единоличным собственником двухкомнатной квартиры, т.к. Дмитриев отказался от участия в приватизации квартиры, о чем было составлено и удостоверено специалистами отдела приватизации администрации муниципального образования соответствующее заявление.

- Как рассчитывается и какой физико-химический смысл имеет произведение растворимости вещества? При 20С растворимость иодида свинца (II) равна 6,5∙10–4 моль/л.