Компания рассматривает целесообразность принятия проекта с денежным потоком, приведенном во втором столбце табл.5 Стоимость капитала компании 11%. (Решение → 27880)

Заказ №38894

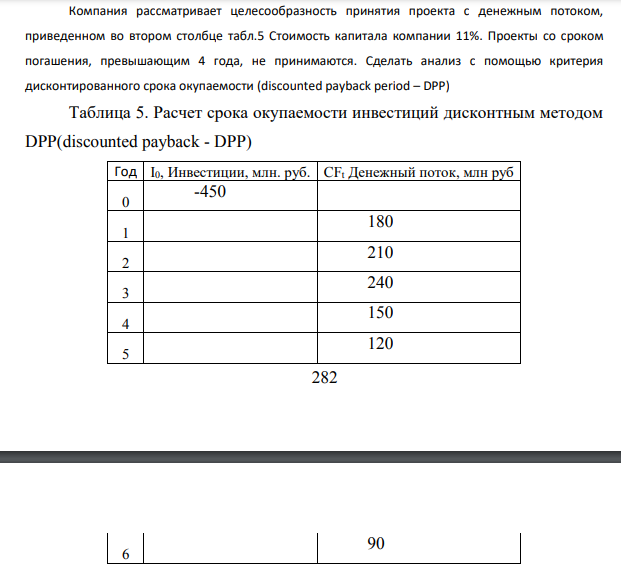

Компания рассматривает целесообразность принятия проекта с денежным потоком, приведенном во втором столбце табл.5 Стоимость капитала компании 11%. Проекты со сроком погашения, превышающим 4 года, не принимаются. Сделать анализ с помощью критерия дисконтированного срока окупаемости (discounted payback period – DPP) Таблица 5. Расчет срока окупаемости инвестиций дисконтным методом DPP(discounted payback - DPP) Год I0, Инвестиции, млн. руб. CFt Денежный поток, млн руб 0 -450 1 180 2 210 3 240 4 150 5 120 283 6 90

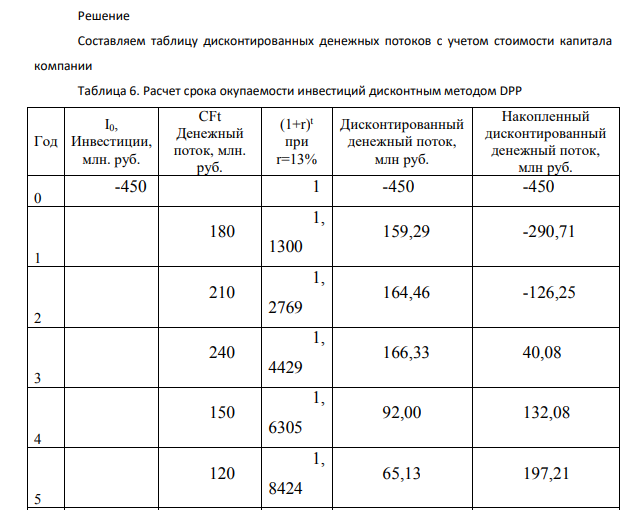

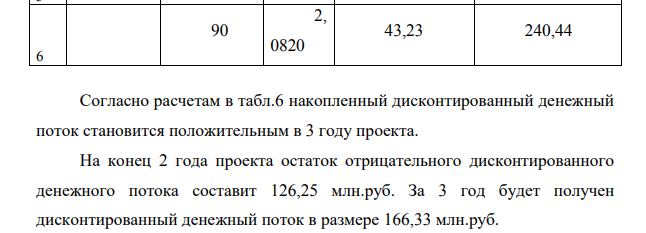

Решение Составляем таблицу дисконтированных денежных потоков с учетом стоимости капитала компании Таблица 6. Расчет срока окупаемости инвестиций дисконтным методом DPP Год I0, Инвестиции, млн. руб. CFt Денежный поток, млн. руб. (1+r)t при r=13% Дисконтированный денежный поток, млн руб. Накопленный дисконтированный денежный поток, млн руб. 0 -450 1 -450 -450 1 180 1, 1300 159,29 -290,71 2 210 1, 2769 164,46 -126,25 3 240 1, 4429 166,33 40,08 4 150 1, 6305 92,00 132,08 5 120 1, 8424 65,13 197,21 6 90 2, 0820 43,23 240,44 Согласно расчетам в табл.6 накопленный дисконтированный денежный поток становится положительным в 3 году проекта. На конец 2 года проекта остаток отрицательного дисконтированного денежного потока составит 126,25 млн.руб. За 3 год будет получен дисконтированный денежный поток в размере 166,33 млн.руб. То есть, для ликвидации отрицательного дисконтированного денежного потока необходима (126,25/166,33) 0,759 часть четвертого года. Таким образом: 284 DРР = 2,759 года В целом делаем вывод о целесообразности проекта, так как он генерирует положительный совокупный дисконтированный денежный поток, а срок его окупаемости (2,759 года) меньше предельного срока, установленного условиями задачи (4 года).

- Сформулируйте правило Марковникова. Какова его современная трактовка? На пентен-1 подействуйте: а) хлороводородом; б) водой; в) концентрированной серной кислотой.

- Ni – Ag Согласно справочным данным, стандартные электродные потенциалы равны: Е о (Ni/Ni+2) = - 0.24 B; E o (Ag/Ag+1) = +0.799 B.

- Определите обобщающие и частные показатели эффективности использования экономических ресурсов на предприятии. Данные для расчета представлены в табл. 1. Таблица 1 Данные для расчета (тыс. руб.) Показатели Предшествующий год Отчетный год Объем реализации продукции 157,44 160,32 Сумма основных фондов 126,24 136,48 Сумма оборотных средств 155,36 166,72 Фонд заработной платы 9,28 10,24 Сумма прибыли 26,56 28,48

- Доходы от проекта составляют 1000000 руб., а среднегодовая 280 стоимость инвестиций 800000 руб. Определить бухгалтерскую рентабельность инвестиций (return on investment – ROI) при средней налоговой ставке на прибыль в 21 %.

- 1. Открыть счета для учета процесса заготовления материалов 2. Отразить на счетах операции по их приобретению и использованию 3. Исчислить фактическую заготовительную себестоимость материалов

- ( в методичке стр.12) там по месяцам Определите сумму тарифных доходов ГТС на плановый год исходя из следующих данных: 1)Наличие телефонных аппаратов на начало года: 40000; 2)По плану развития связи будет установлено: I квартал – 800 телефонных аппаратов, II квартал – 900 телефонных аппаратов, III квартал – 1400 телефонных аппаратов, IV квартал – 1600 телефонных аппаратов,

- Источниками финансирования инвестиций фирмы являются: 1) банковский кредит в размере 50 млн. руб. под 10% годовых, ставка рефинансирования 8,5%, налог на прибыль предприятий – 35%;

- На сколько процентов изменится индекс, рассчитываемый методом средней арифметической, если в текущем периоде цена самой дорогой акции увеличится на 15%, и если цена самой дешевой акции увеличится на 15 %? Сделать обоснованный вывод

- 1 С расчетного счета в кассу поступило 120000руб Была сделана бухгалтерская запись: Д50 К51 – 125000руб. Исправьте ошибочную запись.

- Проведите анализ структуры и динамики ОПФ по следующим данным (млн. руб.): Виды ОПФ Предыдущий год Отчетный год 1. Здания 2600 2656

- С2Н2 Класс: алкины

- Предприятие рассматривает проект по запуску новой производственной линии, которую планируется установить в неиспользуемом в настоящее время здании и эксплуатировать на протяжении 4-х лет. На реконструкцию здания было истрачено 100000,00 руб.

- Предприятие реализовало в марте высвободившееся оборудование по 900 млн руб. за единицу. Определите прибыль от продажи единицы оборудования и НДС, уплачиваемый в бюджет, если известно, что: 1. первоначальная стоимость единицы оборудования — 400 млн.руб.; 2. годовая норма амортизации данного оборудования — 10%;

- Рассчитать фондовый индекс для текущего и базового периодов методом средней арифметической. На сколько процентов увеличился / снизился индекс в текущем периоде по сравнению с базисным? Рассчитать поправочный коэффициент-делитель в текущем периоде.