Линейный способ: А = С / СПИ / 12 где А – сумма амортизации за месяц; С — первоначальная или восстановительная (в случае проведения переоценки) стоимость объекта ОС; СПИ – срок полезного использования объекта ОС в годах. 1. Рассчитаем годовую норму амортизации: 100 % / 10 лет = 10 % (Решение → 29799)

заказ №38669

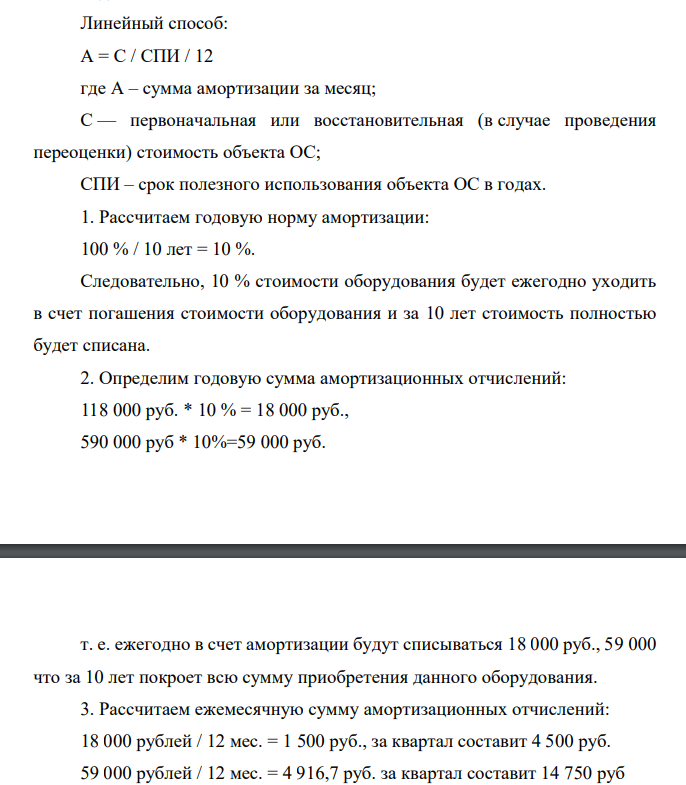

Линейный способ: А = С / СПИ / 12 где А – сумма амортизации за месяц; С — первоначальная или восстановительная (в случае проведения переоценки) стоимость объекта ОС; СПИ – срок полезного использования объекта ОС в годах. 1. Рассчитаем годовую норму амортизации: 100 % / 10 лет = 10 %. Следовательно, 10 % стоимости оборудования будет ежегодно уходить в счет погашения стоимости оборудования и за 10 лет стоимость полностью будет списана. 2. Определим годовую сумма амортизационных отчислений: 118 000 руб. * 10 % = 18 000 руб., 590 000 руб * 10%=59 000 руб. т. е. ежегодно в счет амортизации будут списываться 18 000 руб., 59 000 что за 10 лет покроет всю сумму приобретения данного оборудования. 3. Рассчитаем ежемесячную сумму амортизационных отчислений: 18 000 рублей / 12 мес. = 1 500 руб., за квартал составит 4 500 руб. 59 000 рублей / 12 мес. = 4 916,7 руб. за квартал составит 14 750 руб

- Предприятие планирует крупный инвестиционный проект, предусматривающий приобретение основных средств и капитальный ремонт оборудования, а также вложения в оборотные средства по следующей схеме: 130000 долл. - исходная инвестиция до начала проекта; 25000 долл. - инвестирование в оборотные средства в первом году; 20000 долл. - инвестирование в оборотные средства во втором году; 15000 долл. - дополнительные инвестиции в оборудование на пятом году; 10 000 долл. - затраты на капитальный ремонт на шестом году. В конце инвестиционного проекта предприятие рассчитывает реализовать оставшиеся основные средства по их балансовой стоимости 25000 долл. и высвободить часть оборотных средств стоимостью 35000 долл.

- Внеоборотные активы фирмы равны 100 тыс. руб. Собственный капитал – 140 тыс. руб. Валюта баланса равна 200 тыс. рублей. Долгосрочные и краткосрочные обязательства равны между собой.

- Укажите степень извлечения, массу навески и необходимый растворитель.

- Для оценки воспроизводимости и правильности методики анализа образец препарата ДL-метионина (экстра-чистая субстанция) тщательно проанализировали методом неводного потенциометрического титрования и нашли содержание W (массовую долю) основного вещества в пяти параллельных определениях равным, %: 99,900; 99,910; 99,910; 99,920; 99,930. Истинное содержание основного вещества в препарате равно µ= 99,900%.

- На основании данных провести анализ эффективности и устойчивости проекта и дать заключение о целесообразности его осуществления. Таблица 1 – Данные по проекту

- Предприятие выпускает изделия по цене 380 руб. за единицу. Общая величина расходов в 1 квартале составила 720000 тыс. руб., удельные переменные издержки – 300 руб. Во 2 квартале общая величина постоянных расходов снизилась на 10%. Рассчитайте, как изменение постоянных расходов отразилось на величине критического объема продукции. Решение

- Во сколько раз возрастет скорость реакции при увеличении температуры от 20 до 100°С, если энергия активации равна 125 кДж/моль?

- Ликеро-водочный завод приобрел этиловый спирт для производства водки. Поставщиком спирта предъявлен счет-фактура № 32 от 20 января, в котором выделена сумма акциза – 145000 руб. Стоимость спирта оплачена поставщику 29 января.

- Определите чистую прибыль предприятия, если полная себестоимость реализованной продукции – А тыс. руб., стоимость реализованной продукции – Б тыс. руб., налог на прибыль составляет 24%, НДС – 18%. прочие налоги – Г тыс. руб., возврат кредита – Д тыс. руб. Данные приведены в таблице 6.1.

- Напишите выражение для константы равновесия гетерогенной системы СО2 + С↔2СО. Как изменится скорость прямой реакции – образования СО, если концентрацию СО2 уменьшить в четыре раза?

- Приведите формулу расчёта количественного содержания и укажите все обозначения.

- Для реализации бизнес-плана требуется 50 млн руб. Источник финансирования – долгосрочный кредит. Годовая процентная ставка = 25 %.

- Определите планируемый и фактический объем реализации, а также процент выполнения плана исходя из данных таблицы 1.6: Таблица 1.6 Показатели Цена за единицу, тыс. руб. Количество, шт. Сумма, тыс. руб. план факт план Факт Готовая продукция: А 50 1000 1100 Б 100 900 950 В 30 800 700 Г 200 300 300

- Транспортные линии,соединяющие точки А и B,протяжённость отдельных очастков,км(нумерация отрезков от A до B) Общая длина 1700 1.отрезок 500 2.отезок 450 3.отрезок 300 57 4.отрезок 550 Цена за перевозку в отрезках центы/км 1.отрезок 3.00 2.отрезок 5.00 3.отрезок 6.00 4.отрезок 4.00 1)