На нефтегазодобывающем предприятии одну из статей себестоимости продукции составляют затраты на воду. При этом часть этих затрат представляет собой постоянную величину и включает в себя затраты на обслуживание (Решение → 42497)

Заказ №63132

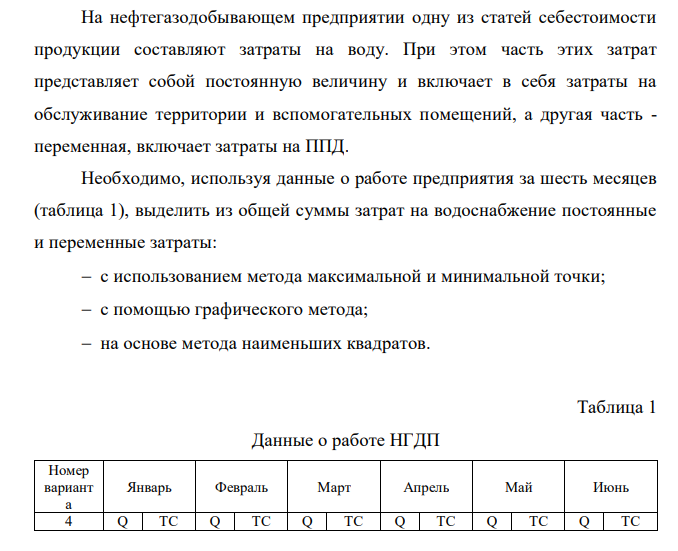

На нефтегазодобывающем предприятии одну из статей себестоимости продукции составляют затраты на воду. При этом часть этих затрат представляет собой постоянную величину и включает в себя затраты на обслуживание территории и вспомогательных помещений, а другая часть - переменная, включает затраты на ППД. Необходимо, используя данные о работе предприятия за шесть месяцев (таблица 1), выделить из общей суммы затрат на водоснабжение постоянные и переменные затраты: с использованием метода максимальной и минимальной точки; с помощью графического метода; на основе метода наименьших квадратов. Таблица 1 Данные о работе НГДП Номер вариант а Январь Февраль Март Апрель Май Июнь 4 Q TC Q TC Q TC Q TC Q TC Q TC 22, 0 2181, 4 23, 3 2208, 4 24, 5 2235, 4 26, 4 2274, 3 27, 4 2295, 3 30, 4 2358, 2 Примечание. Q – объем материального потока, тыс. т. ТС – общие затраты на водоснабжение, тыс. руб.

Решение

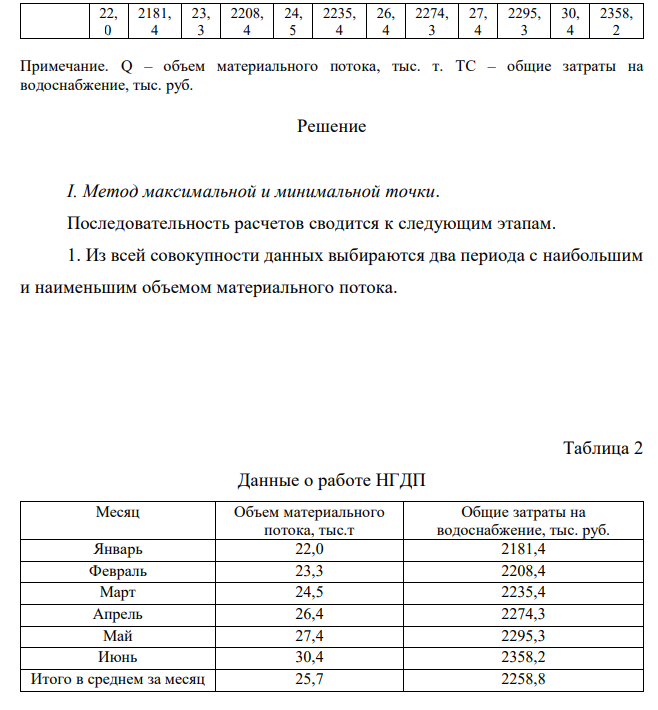

I. Метод максимальной и минимальной точки. Последовательность расчетов сводится к следующим этапам. 1. Из всей совокупности данных выбираются два периода с наибольшим и наименьшим объемом материального потока. Таблица 2 Данные о работе НГДП Месяц Объем материального потока, тыс.т Общие затраты на водоснабжение, тыс. руб. Январь 22,0 2181,4 Февраль 23,3 2208,4 Март 24,5 2235,4 Апрель 26,4 2274,3 Май 27,4 2295,3 Июнь 30,4 2358,2 Итого в среднем за месяц 25,7 2258,8

- Определить норматив оборотных средств в незавершенном производстве, показатели оборачиваемости оборотных средств (коэффициент оборачиваемости, коэффициент отдачи, длительность одного оборота), если: выпуск

- Составьте структуру свободной розничной цены. Исходные данные: себестоимость – 25 120 руб.; НДС – 18% к отпускной цене (без НДС); отпускная цена (с НДС) – 45 380 руб.; оптовая надбавка – 8% к отпускной цене; торговая

- Численность промышленно-производственного персонала предприятия в базисном году составила 520 чел. В плановом году предполагается увеличить объём производства продукции на 3% и достичь экономии работников в количестве 12

- Показатели, характеризующие финансовые результаты деятельности ЛПУ: 1. Прибыль от реализации медицинских услуг 2. Прибыль от внереализационных мероприятий 3. Прибыль балансовую 4. Прибыль, оставшуюся в

- Потенциальный ВВП составляет 2 850 млн. ден. ед. Численность населения страны 350 000 человек, из которых 30 % являются нетрудоспособными. Из числа трудоспособных 9 000 человек не желают заниматься трудовой

- Приведены данные о двух фирмах Ф1 и Ф2. Рассчитайте аналитические коэффициенты и проанализируйте их. Баланс Статья Ф1 Ф2 АКТИВ Денежные средства 1900 4500 Дебиторы 1998 6500 Запасы и затраты 20580 5000 Основные

- Фактически выпущено 10 000 шт. по цене реальной фактической 250 р. за единицу. Выборка по норме 9 500 шт. по цене по норме 248 р. за единицу. Определить отклонения в целом и по факторам (прямые материальные затраты

- Функция спроса на товар имеет вид: Qd=700 – P; функция предложения: Qs = 2P – 200, где P – цена товара в рублях, а Q – количество в тысячах штук. а) Построить кривые спроса и предложения. б) Определите равновесную цену и

- Численность населения Смоленской области 942 363 человек. Среднее потребление круп – 112,6 кг. в год на человека. В настоящее время средняя отпускная цена крупы – 25 руб. за 1 кг. Если денежные доходы населения области вырастут

- Население городов А и В – по 800 тыс. жителей. В городе А на 100 человек приходится 100 микроволновых печей, в городе В этот показатель на 5% меньше. Но по прогнозам, через 4 года обеспеченность микроволновыми печами

- Рассмотрите данные о продажах магазина фототоваров. Проанализируйте ассортимент на основе АВС-анализа и определите вклад товаров, указанных в таблице, в результат деятельности сбытовой организации. Какие выводы

- Составить смету затрат на производство изделия исходя из следующих данных: годовой объем производства 2500 млн. руб. материалоемкость продукции 0,4 руб./руб. топливо- и энергоемкость 0,12 руб./руб. фондоотдача 2,4 руб./руб

- В отчетном году при полном использовании производственных мощностей выручка от продаж составила 1500 млн. руб., общая сумма постоянных расходов – 300 млн. руб., доля маржинального дохода в цене – 0,4. В предстоящем году

- Предприятие владеет сетью складских помещений, сдаваемых в аренду организациям, занимающимся оптовой торговлей продуктов нефтехимии. Проведенный анализ рынка транспортных услуг региона показал, что можно создать