На предприятии А общехозяйственные расходы готовой продукции составили 119 645 руб. Исходные данные для расчёта представлены в табл. (Решение → 36330)

Заказ №38729

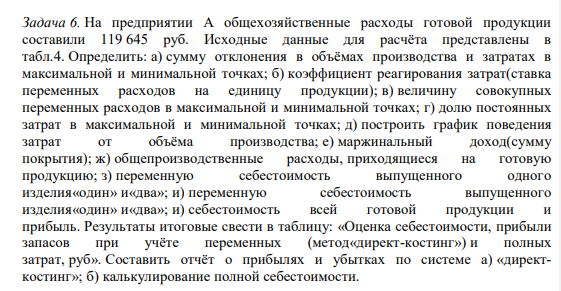

На предприятии А общехозяйственные расходы готовой продукции составили 119 645 руб. Исходные данные для расчёта представлены в табл.4. Определить: а) сумму отклонения в объёмах производства и затратах в максимальной и минимальной точках; б) коэффициент реагирования затрат(ставка переменных расходов на единицу продукции); в) величину совокупных переменных расходов в максимальной и минимальной точках; г) долю постоянных затрат в максимальной и минимальной точках; д) построить график поведения затрат от объёма производства; е) маржинальный доход(сумму покрытия); ж) общепроизводственные расходы, приходящиеся на готовую продукцию; з) переменную себестоимость выпущенного одного изделия«один» и«два»; и) переменную себестоимость выпущенного изделия«один» и«два»; и) себестоимость всей готовой продукции и прибыль. Результаты итоговые свести в таблицу: «Оценка себестоимости, прибыли запасов при учёте переменных (метод«директ-костинг») и полных затрат, руб». Составить отчёт о прибылях и убытках по системе а) «директкостинг»; б) калькулирование полной себестоимости. Таблица 4 - Исходные данные об объёмах производства и затратах анализируемого периода Отчётный период, Объём производства, Совокупные затраты на квартал штук производство, руб I – 2005 г. 25 900 1 295 518 II - 2005 г. 28 000 1 372 000 II – 2005 г. 26 300 1 306 321 IY – 2005 г. 27 500 1 359 585 I – 2006 г. 31 000 1 497 300

Решение:

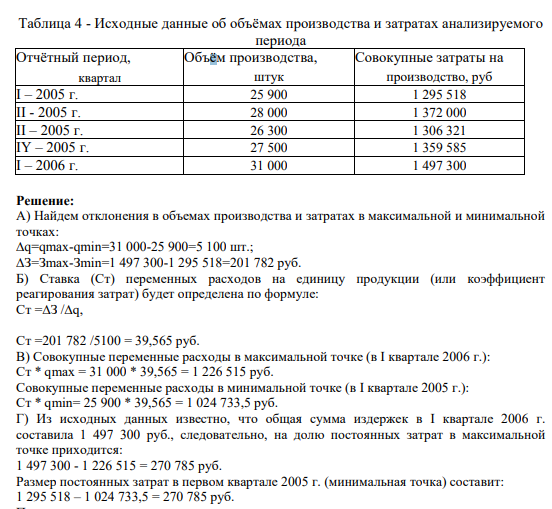

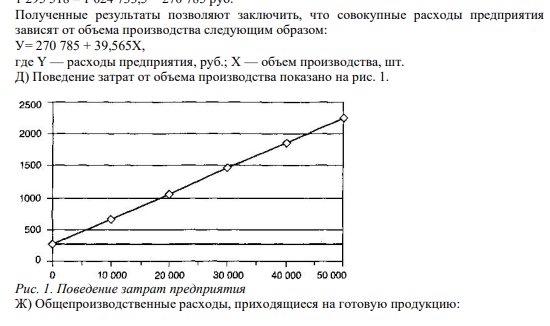

А) Найдем отклонения в объемах производства и затратах в максимальной и минимальной точках: ∆q=qmax-qmin=31 000-25 900=5 100 шт.; ∆З=Зmax-Зmin=1 497 300-1 295 518=201 782 руб. Б) Ставка (Ст) переменных расходов на единицу продукции (или коэффициент реагирования затрат) будет определена по формуле: Ст =∆З /∆q, Ст =201 782 /5100 = 39,565 руб. В) Совокупные переменные расходы в максимальной точке (в I квартале 2006 г.): Ст * qmax = 31 000 * 39,565 = 1 226 515 руб. Совокупные переменные расходы в минимальной точке (в I квартале 2005 г.): Ст * qmin= 25 900 * 39,565 = 1 024 733,5 руб. Г) Из исходных данных известно, что общая сумма издержек в I квартале 2006 г. составила 1 497 300 руб., следовательно, на долю постоянных затрат в максимальной точке приходится: 1 497 300 - 1 226 515 = 270 785 руб. Размер постоянных затрат в первом квартале 2005 г. (минимальная точка) составит: 1 295 518 – 1 024 733,5 = 270 785 руб. Полученные результаты позволяют заключить, что совокупные расходы предприятия зависят от объема производства следующим образом: У= 270 785 + 39,565Х, где Y — расходы предприятия, руб.; X — объем производства, шт. Д) Поведение затрат от объема производства показано на рис. 1.

- Приведите формулировку принципа Ле-Шателье.

- .В чем состоит специфика гражданского правоотношения? Гражданские правоотношения устанавливаются, как правило, по воле участвующих в них лиц на основе принципа равенства сторон.

- Найти соотношение городского и сельского населения Нидерландов на 1 января 2017 года, если городское население Нидерландов составляет 15 107 тыс. чел., а сельское 1695 тыс.чел.

- Натрия бромид. Фармацевтический анализ.

- Вычислить электродный потенциал металлического электрода при заданной активной концентрации (активности) катионов металла (см. табл. 3). Таблица 3 – Варианты заданий Металл Активность ионов металла, моль/л c Цинк 0.01

- Найдем соотношение занятых в США в отрасли оказания услуг ( 116 160 000 человек) и занятых в отрасли образования и здравоохранения (18 647 000 человек) по данным 2008 года.

- Что такое «энергия Гиббса»? Какие функции состояния она учитывает? При каких её значениях возможно протекание реакции в заданном направлении?

- В риелторском агентстве в 2016 году работало 25 человек, в 2017 году планировалось расширение риелторского агентства и увеличение численности до 37 человек.

- Калия йодид. Фармацевтический анализ.

- В арбитражный суд поступило исковое заявление о признании недействительным договора, заключенного с участием филиала ПАО «Гермес». В обоснование заявленных требований истец указал следующие обстоятельства: договор заключен от имени ПАО «Гермес»

- Относительная показатель планового задания характеризует перспективу развития явления ОППЗ = плановый уровень на будущий (следующий) период / фактический уровень текущего (предыдущего) периода.

- Как изменится концентрация гидроксид-ионов в растворе гидроксида аммония при добавлении в раствор хлорида аммония? Для обоснования ответа запишите соответствующие схемы диссоциации, выражение константы диссоциации слабого электролита.

- Написать все возможные формулы солей, которые могут образоваться при взаимодействии Pb(OH)4 и H3AsO3. 2. Дать название полученным солям.

- Гальванический элемент состоит из двух стандартных металлических электродов (см. табл. 4). Укажите анод и катод и знаки их зарядов; запишите уравнения электродных процессов и схему гальванического элемента.