На предприятии для рабочих основного производства установлена сдельно - премиальная форма оплаты труда. Сдельная расценка составляет 2 240 руб. за единицу выпущенной продукции. (Решение → 28980)

Заказ №38907

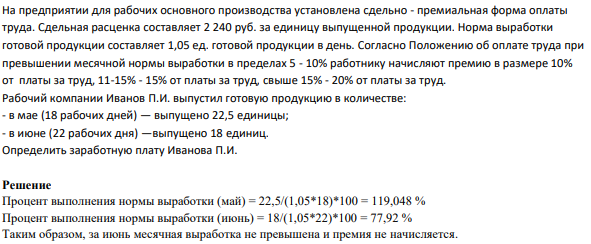

На предприятии для рабочих основного производства установлена сдельно - премиальная форма оплаты труда. Сдельная расценка составляет 2 240 руб. за единицу выпущенной продукции. Норма выработки готовой продукции составляет 1,05 ед. готовой продукции в день. Согласно Положению об оплате труда при превышении месячной нормы выработки в пределах 5 - 10% работнику начисляют премию в размере 10% от платы за труд, 11-15% - 15% от платы за труд, свыше 15% - 20% от платы за труд. Рабочий компании Иванов П.И. выпустил готовую продукцию в количестве: - в мае (18 рабочих дней) — выпущено 22,5 единицы; - в июне (22 рабочих дня) —выпущено 18 единиц. Определить заработную плату Иванова П.И.

Решение

Процент выполнения нормы выработки (май) = 22,5/(1,05*18)*100 = 119,048 % Процент выполнения нормы выработки (июнь) = 18/(1,05*22)*100 = 77,92 % Таким образом, за июнь месячная выработка не превышена и премия не начисляется. За май начисляется премия в размере 20 % от платы за труд. Сдельная зарплата (май) = 2240*22,5 = 50400 руб.

- Определить индекс доходности инновационного проекта. Показатели, тыс. руб. 1 квартал II квартал III квартал IV квартал Доходы

- Из приведенных ниже данных найдите срок окупаемости 412 инвестиционного проекта: Показатель Год 1 2 3 4 5 6 7 Отток 3000 2500 1800 1600 - - - Приток 200 500 1500 1800 2000 2300 2900 Сальдо денежных средств -2800 -2000 -300 200 2000 2300 2900

- Определить срок окупаемости инновационного проекта (в кварталах). Показатели, тыс. руб. 1 квартал II квартал III квартал IV квартал Доходы 0 30 40 50 Единовременные затраты 20 10 15 0 Текущие затраты 0 15 15 15 Дисконт — (1 * 10 - 1) % годовых. 1 – Номер студента по списку.

- Задача 7 Начислена заработная плата следующим категориям работников: - работникам основного производства – 350 000 руб.; - работникам вспомогательных производств – 270 000 руб.; - управленческому персоналу – 150 000 руб.

- Проанализируйте изменение прибыли от перевозки грузов и пассажиров П по информации табл.3.8 под влиянием структурных сдвигов по видам перевозок i , где i – вид перевозки. Таблица 3.8 Исходные данные Показатель Период базисный текущий Прибыль от перевозок всего, тыс. р. 3633800 3781400 в том числе: от грузовых перевозок 3152600 3300600 пассажирских перевозок 481200 480800 Приведенные тонно-километры, млн, 20966 21671 в том числе: грузооборот 19697 20403

- Определите цену реализации единицы продукции, следуя приведенным в таблице экономическим показателям и соблюдая требуемый уровень рентабельности продаж. Рассчитайте недостающие показатели

- Для указанной реакции: а) рассчитать стандартную энтальпию и энтропию; 152 б) объяснить, какой из факторов: энтальпийный или энтропийный способствует самопроизвольному протеканию реакции в прямом направлении; в) в каком направлении (прямом или обратном) будет протекать реакция при 298 К и 1000 К; г) рассчитать температуру, при которой равновероятны оба процесса; д) назвать все способы увеличения концентрации продуктов равновесной смеси; е) построить график зависимости ΔGр (кДж) от Т (К). СО(г) + H2(г) = С(к) + Н2О(г)

- Фонд зарплаты тарифный – 1 350120 руб. Доплаты по прогрессивным системам – 76 500 руб. Премии повременщикам – 115 130 руб. Доплаты за работу в ночное время – 92 180 рубФонд зарплаты тарифный – 1 350120 руб. Доплаты по прогрессивным системам – 76 500 руб. Премии повременщикам – 115 130 руб. Доплаты за работу в ночное время – 92 180 руб

- Рассчитать точку безубыточности (в целых числах). Общие издержки 500 у.е., условно-постоянные 400 у.е., выручка 3000 у.е., выпуск (25 * 1) шт. 1 – Номер студента по списку.

- Осуществление проекта по строительству нового цеха для выпуска товаров народного потребления предполагает следующие затраты по годам: 460 тыс. руб., 720 тыс. руб., 450 тыс. руб., 280 тыс. руб. Проектом предусмотрено получение доходов, начиная со второго года в следующих суммах: 880 тыс. руб., 850 тыс. руб., 900 тыс. руб., 950 тыс. руб., 800 тыс. руб.

- Фирма «Строй-Инвест» планирует осуществить модернизацию оборудования одного из цехов за 257 т.р. В течение следующих 7 лет ожидается получать ежегодный чистый доход в размере 42.6 т.р.

- На основе приведенных ниже показателей финансово-хозяйственной деятельности организации определите: — валовую прибыль, — прибыль от реализации продукции и услуг, — чистую прибыль, — рентабельность продаж, — рентабельность продукции. 168 Показатели Вариант 2 Доходы от долевого участия в деятельности другой организации 240000

- Равновесие в системе: А(Г) + В(г)↔2С(Г) установилось при следующих концентрациях: 0.13 (В) и 0.26 (С), моль/л. Определить исходную концентрацию вещества [В]0 и константу равновесия, если исходная концентрация вещества А равна 0.4 моль/л.

- Найдите поверхностное натяжение на границе раздела хлороформ – вода после взбалтывания хлороформа с водой и разделения фаз. Поверхностное натяжение хлороформа и воды на границе с воздухом соответственно равны 0,0271 и 0,0727 Дж/м 2 .