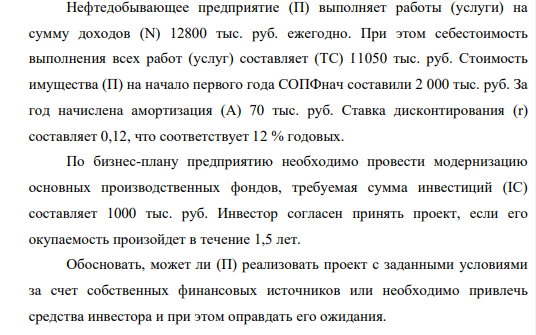

Нефтедобывающее предприятие (П) выполняет работы (услуги) на сумму доходов (N) 12800 тыс. руб. ежегодно. При этом себестоимость выполнения всех работ (услуг) составляет (ТС) 11050 тыс. руб. Стоимость имущества (П) на начало первого года СОПФнач составили 2 000 тыс. руб. За год начислена амортизация (А) 70 тыс. руб. Ставка дисконтирования (r) составляет 0,12, что соответствует 12 % годовых. (Решение → 24873)

Заказ №38981

Нефтедобывающее предприятие (П) выполняет работы (услуги) на сумму доходов (N) 12800 тыс. руб. ежегодно. При этом себестоимость выполнения всех работ (услуг) составляет (ТС) 11050 тыс. руб. Стоимость имущества (П) на начало первого года СОПФнач составили 2 000 тыс. руб. За год начислена амортизация (А) 70 тыс. руб. Ставка дисконтирования (r) составляет 0,12, что соответствует 12 % годовых. По бизнес-плану предприятию необходимо провести модернизацию основных производственных фондов, требуемая сумма инвестиций (IC) составляет 1000 тыс. руб. Инвестор согласен принять проект, если его окупаемость произойдет в течение 1,5 лет. Обосновать, может ли (П) реализовать проект с заданными условиями за счет собственных финансовых источников или необходимо привлечь средства инвестора и при этом оправдать его ожидания.

Решение

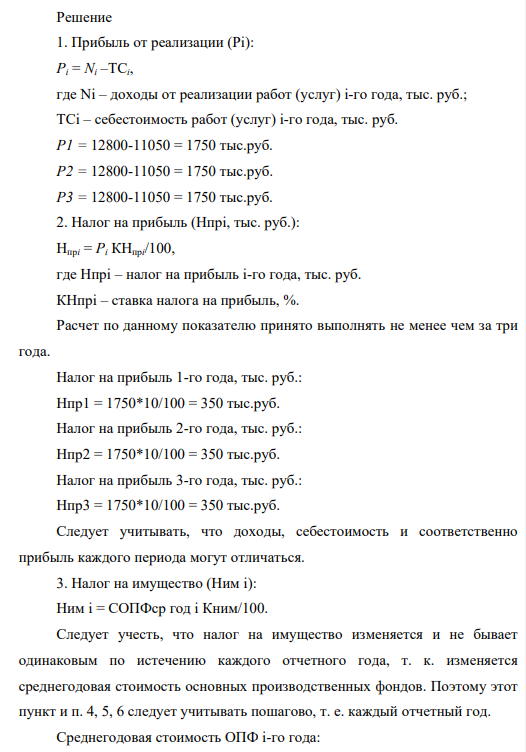

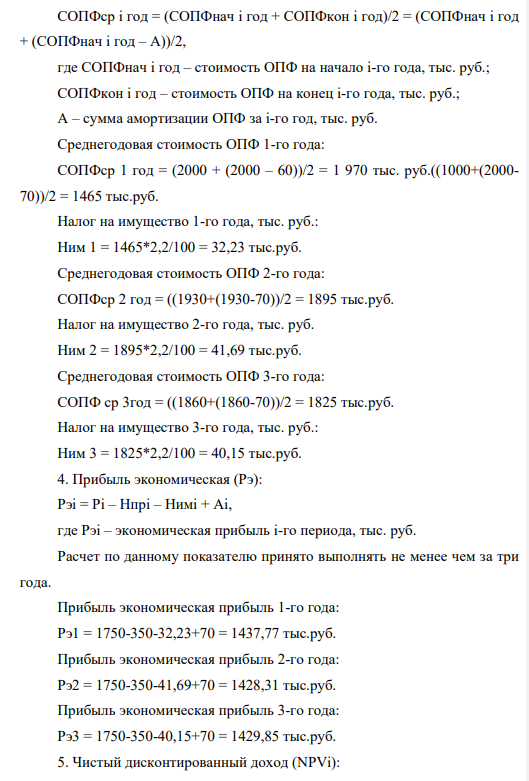

1. Прибыль от реализации (Рi): Рi = Ni –TCi, где Ni – доходы от реализации работ (услуг) i-го года, тыс. руб.; TCi – себестоимость работ (услуг) i-го года, тыс. руб. Р1 = 12800-11050 = 1750 тыс.руб. Р2 = 12800-11050 = 1750 тыс.руб. Р3 = 12800-11050 = 1750 тыс.руб. 2. Налог на прибыль (Нпрi, тыс. руб.): Нпрi = Рi КНпрi/100, где Нпрi – налог на прибыль i-го года, тыс. руб. КНпрi – ставка налога на прибыль, %. Расчет по данному показателю принято выполнять не менее чем за три года. Налог на прибыль 1-го года, тыс. руб.: Нпр1 = 1750*10/100 = 350 тыс.руб. Налог на прибыль 2-го года, тыс. руб.: Нпр2 = 1750*10/100 = 350 тыс.руб. Налог на прибыль 3-го года, тыс. руб.: Нпр3 = 1750*10/100 = 350 тыс.руб. Следует учитывать, что доходы, себестоимость и соответственно прибыль каждого периода могут отличаться. 3. Налог на имущество (Ним i): Ним i = СОПФср год i Кним/100. Следует учесть, что налог на имущество изменяется и не бывает одинаковым по истечению каждого отчетного года, т. к. изменяется среднегодовая стоимость основных производственных фондов. Поэтому этот пункт и п. 4, 5, 6 следует учитывать пошагово, т. е. каждый отчетный год. Среднегодовая стоимость ОПФ i-го года: СОПФср i год = (СОПФнач i год + СОПФкон i год)/2 = (СОПФнач i год + (СОПФнач i год – A))/2, где СОПФнач i год – стоимость ОПФ на начало i-го года, тыс. руб.; СОПФкон i год – стоимость ОПФ на конец i-го года, тыс. руб.; А – сумма амортизации ОПФ за i-го год, тыс. руб. Среднегодовая стоимость ОПФ 1-го года: СОПФср 1 год = (2000 + (2000 – 60))/2 = 1 970 тыс. руб.((1000+(2000- 70))/2 = 1465 тыс.руб. Налог на имущество 1-го года, тыс. руб.: Ним 1 = 1465*2,2/100 = 32,23 тыс.руб. Среднегодовая стоимость ОПФ 2-го года: СОПФср 2 год = ((1930+(1930-70))/2 = 1895 тыс.руб. Налог на имущество 2-го года, тыс. руб. Ним 2 = 1895*2,2/100 = 41,69 тыс.руб. Среднегодовая стоимость ОПФ 3-го года: СОПФ ср 3год = ((1860+(1860-70))/2 = 1825 тыс.руб. Налог на имущество 3-го года, тыс. руб.: Ним 3 = 1825*2,2/100 = 40,15 тыс.руб. 4. Прибыль экономическая (Рэ): Рэi = Рi – Нпрi – Нимi + Аi, где Рэi – экономическая прибыль i-го периода, тыс. руб. Расчет по данному показателю принято выполнять не менее чем за три года. Прибыль экономическая прибыль 1-го года: Рэ1 = 1750-350-32,23+70 = 1437,77 тыс.руб. Прибыль экономическая прибыль 2-го года: Рэ2 = 1750-350-41,69+70 = 1428,31 тыс.руб. Прибыль экономическая прибыль 3-го года: Рэ3 = 1750-350-40,15+70 = 1429,85 тыс.руб. 5. Чистый дисконтированный доход (NPVi):

- Почему реакции, выраженные следующими уравнениями, протекают слева направо? Ва(NО3)2 + K2SO4 = BaSO4↓+ 2KNO3

- Вычислите процентную концентрацию водного раствора метанола CH3OH, температура кристаллизации которого – 1,790С Дано: Tкр р-ра=1,790С=274,79K Ткр воды=00С=273К R=8.314 Дж/(моль*К) Найти: w%-?

- Напишите ионно-молекулярные уравнения гидролиза, укажите реакцию и pН растворов перечисленных солей. 143. Na2SiO3, Mn3(PO4)2, CuCl2, Ti(NO2)2.

- Финансовый менеджер, оценивая бизнес – план инвестиционного проекта, предполагает, что его ожидаемая прибыль будет в промежутке от 20 до 60тыс. руб. Для принятия решения финансовый менеджер рассматривает возможные исходы с интервалом в 10 тыс.руб. Субъект полагает, что вероятность наступления события по каждому интервалу составляет соответственно 10%; 20%; 50%; 20% в средине интервала.

- Для нейтрализации 25 см3 раствора гидроксида калия с молярной концентрацией эквивалентов 0,18 моль/дм3 требуется __________см3 раствора серной кислоты с молярной концентрацией эквивалентов 0,1 моль/дм3 . Дано: V(KOH) = 25см3 = 0.025 дм3 Сн(KOH) = 0.18 моль/дм3 Сн(1/2H2SO4) = 0.1 моль/дм3 Найти: V(H2SO4) = ?

- Издержки производства

- В соответствии с планом опишите свойства элемента марганец

- На титрование 20,0 см3 раствора щавелевой кислоты с концентрацией с(1/2H2C2O4) = 0,100 моль/дм3 затрачено 25,0 см3 раствора KMnO4. Вычислите молярную концентрацию эквивалента KMnO4 (моль/дм3 ). Дано: V(H2C2O4) = 20.0 см3 =0.020 дм3 С(1/2H2C2O4) = 0,100 моль/дм3 V(KMnO4) = 25.0 см3=0.025 дм3 Найти: С(1/5 KMnO4) = ?

- Чистые доходы и денежные поток

- Рекомендуемая Миттлайдером минеральная подкормка для овощей имеет необходимую концентрацию NPK 110-60- 110 (в пересчете на N2, P2O5, и K2O). Разовая доза на узкую грядку Миттлайдера (0,45*9,0 кв.м) содержит 55 г азота N2, 30 г оксида фосфора P2O5 и 55 г К2О. Сколько граммов каждого удобрения из таблицы надо взять для приготовления разовой дозы питательной смеси?

- Имеется ли в действиях Жукова признаки какого-либо преступления?

- Составьте схемы двух гальванических элементов, в одном из которых цинк является положительным электродом, в другом – отрицательным.

- Определите изменение рН раствора А после его смешения с раствором В: 33 H2CO3 NaOH 25мл 0.1М 52.50мл 0.09524М Примите во внимание: концентрации – молярные.

- Определите рН раствора, в 3 л которого содержится 0,81×10-3 моль ОН