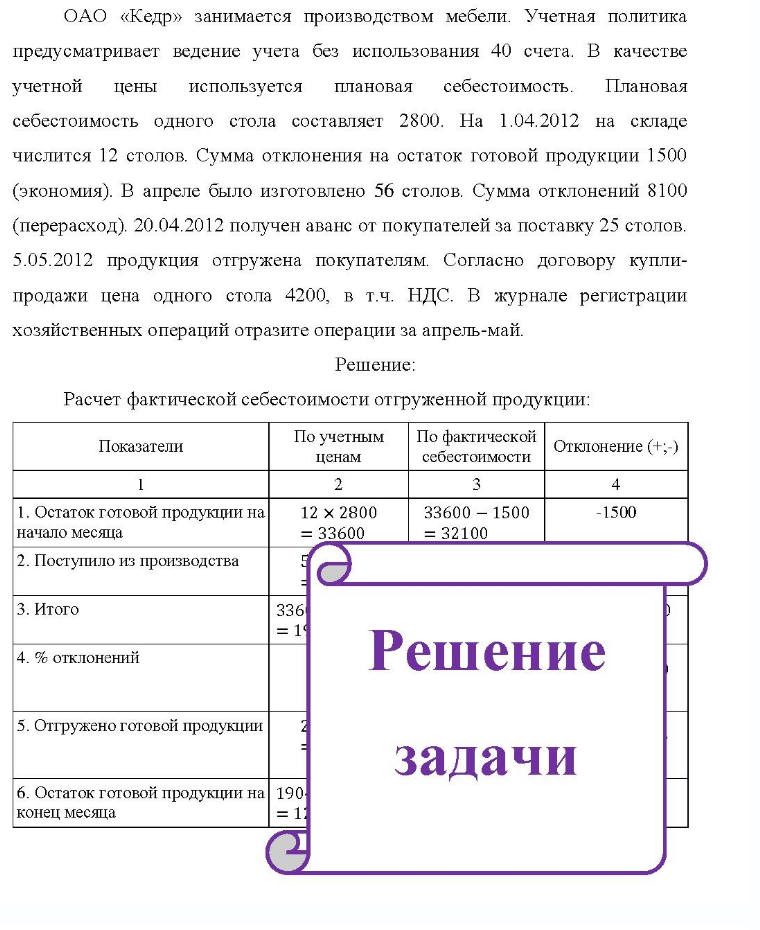

ОАО «Кедр» занимается производством мебели. Учетная политика предусматривает ведение учета без использования 40 счета. В качестве учетной цены используется плановая себестоимость. Плановая себестоимость одного стола (Решение → 13243)

ОАО «Кедр» занимается производством мебели. Учетная политика предусматривает ведение учета без использования 40 счета. В качестве учетной цены используется плановая себестоимость. Плановая себестоимость одного стола составляет 2800. На 1.04.2012 на складе числится 12 столов. Сумма отклонения на остаток готовой продукции 1500 (экономия). В апреле было изготовлено 56 столов. Сумма отклонений 8100 (перерасход). 20.04.2012 получен аванс от покупателей за поставку 25 столов. 5.05.2012 продукция отгружена покупателям. Согласно договору купли- продажи цена одного стола 4200, в т.ч. НДС. В журнале регистрации хозяйственных операций отразите операции за апрель-май.

Решение:

Расчет фактической себестоимости отгруженной продукции: Показатели По учетным ценам По ф По фактической себестоимости Отклонение (+,-) 4 1. О. .Остаток готовой продукции на начало месяца 12 × 2800 33600 33600 - 1500 = 32100 -1500 2. Поступило из производства 3. Итого 4. % отклонений 336 19 Решение 5. Отгружено готовой продукции задачи 6. Остаток готовой продукции на 190- конец месяца

- Остатки по счетам бухгалтерского учета (в части недвижимого имущества) по соответствующим датам представлены в таблице: Остатки по счетам бухгалтерского учета: Дата 01.01 01.02 01.03 01.04 Счет 01 3 320 000 3 320 000 3 320 000 3 320 000 Счет 02 899 000 910 000 921 000 932 000 Счет 03 Рассчитать сумму авансового платежа по налогу на имущество за 1-й квартал отчетного года и отразить начисление бухгалтерской записью.

- Затраты на производство продукции за текущий месяц составили: затраты на материалы по учетным ценам - 10500 руб. , TЗP - 10%, заработная плата основных производственных рабочих - 55000 руб. , страховые взносы -

- На основе бизнес плана установлено, что для реализации проекта требуется инвестиций 80 тыс. руб. Чистые денежные притоки по годам составили: 1-й год: 40 тыс. руб. 2-й год: 45 тыс. руб. 3-й год: 50 тыс. руб. 4-й год: 45 тыс. руб.

- Сколько граммов SO3 надо растворить в 400 г воды, чтобы получить 15%-ный раствор H2SO4?

- 3) Найдите разность фаз колебаний двух точек, лежащих на луче и отстоящих на расстоянии ∆х=1,75 м друг от друга, если длина волны λ=1 м.

- ПАРАЦЕТАМОЛ

- По договору организация приобрела 11.09.12 г. лицензионное программное обеспечение «Консультант плюс» стоимостью 13,7 тыс. руб. Установили программу 5.10.12 г. Стоимость установки 708 руб. с НДС. Сумма ежемесячных

- Напишите уравнения реакций к следующей схеме, включающей ментол и его производные: CH3 CH3 он CH CH3 CH3 CH3 CH3 H3C CH3

- СУЛЬФАЦЕТАМИД-НАТРИЙ (СУЛЬФАЦИЛ-НАТРИЙ)

- Рассчитайте все возможные показатели производительности труда в стоимостном и натуральном измерении, объясните разницу между ними, оцените резервы производительности труда. Дано: Показатели Валовая продукция в

- Назовите следующие пептиды: a) NH2-Ala-Cys-Phe-Cys-COOH; б) NH2-Gly-Val-Ser-Ala-COOH; b) NH2 Ser-Ala-Met--Pro-CООН; г) NH2 Gly-Cys-Cys Ala-CООН.

- Задача Проведено обследование семей, имеющих домашних животных. При обследовании были получены данные, представленные в таблице. Таблица - Распределение семей по количеству проживающих у них домашних животных Количество домашних животных Количество семей Рассчитать показатели вариации

- ПРОКАИНА ГИДРОХЛОРИД (НОВОКАИН)

- Константа равновесия гомогенной системы СО (г) + Н2О (г) ↔СО2 (г) + Н2 (г) при некоторой температуре равна 1. Вычислите равновесные концентрации всех реагирующих веществ, если исходные концентрации равны (моль/л): [CО]исх. = 0,10; [Н2О]исх. = 0,40.