Определение средневзвешенной стоимости капитала (прогнозный вариант) Наименование источника Сумма, тыс. руб. Доля источника в общей сумме Стоимость источника, % Привилегированные акции 6 500 0,1024 20 Обыкновенные акции 35 000 0,5512 21 Обыкновенные акции (доп. эмиссия) 7 000 0,1102 25 Нераспределенная прибыль 3 000 0,0472 21 (Решение → 33606)

Заказ №38877

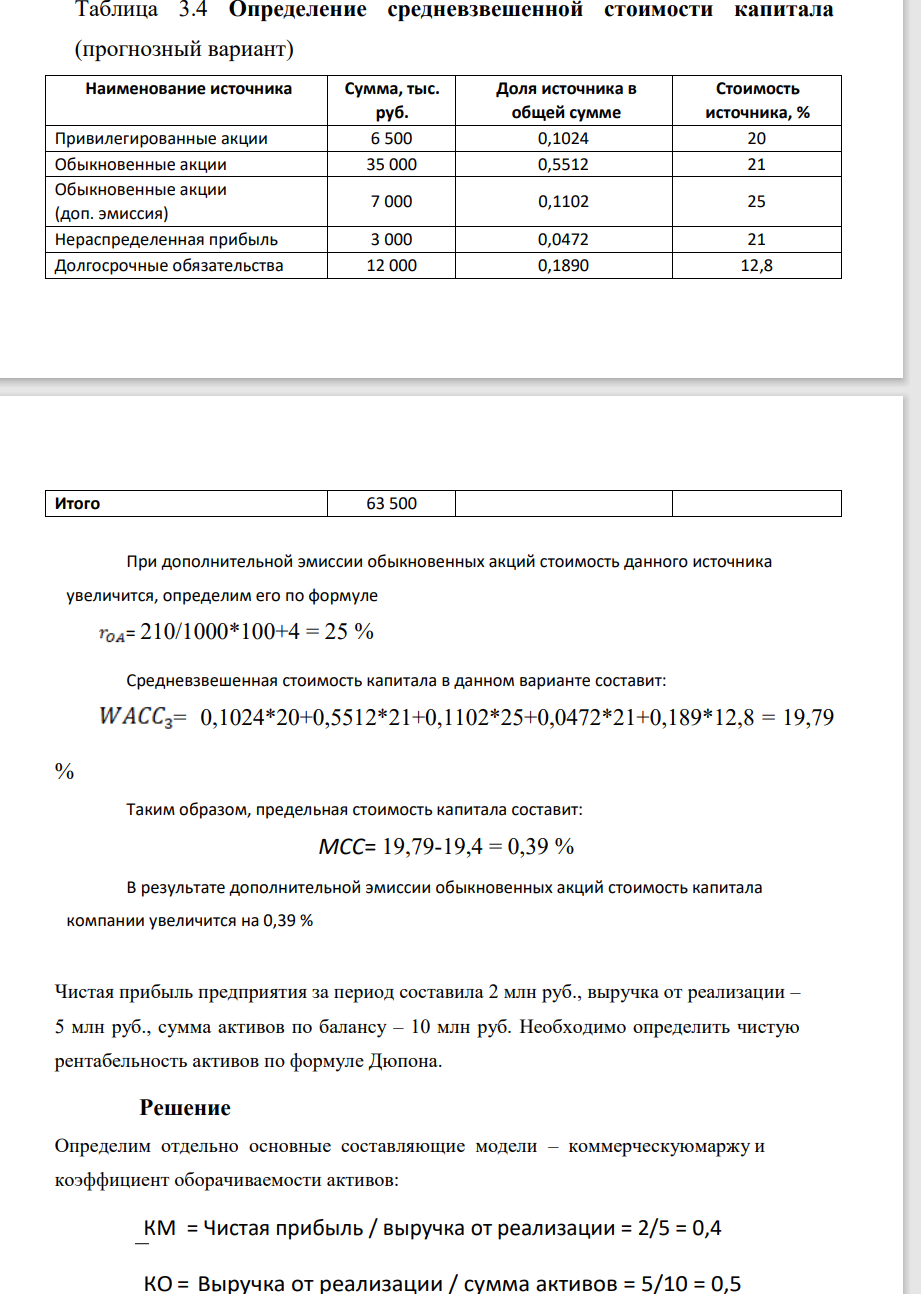

Таблица 3.4 Определение средневзвешенной стоимости капитала (прогнозный вариант) Наименование источника Сумма, тыс. руб. Доля источника в общей сумме Стоимость источника, % Привилегированные акции 6 500 0,1024 20 Обыкновенные акции 35 000 0,5512 21 Обыкновенные акции (доп. эмиссия) 7 000 0,1102 25 Нераспределенная прибыль 3 000 0,0472 21 Долгосрочные обязательства 12 000 0,1890 12,8 Итого 63 500 При дополнительной эмиссии обыкновенных акций стоимость данного источника увеличится, определим его по формуле = 210/1000*100+4 = 25 % Средневзвешенная стоимость капитала в данном варианте составит: = 0,1024*20+0,5512*21+0,1102*25+0,0472*21+0,189*12,8 = 19,79 % Таким образом, предельная стоимость капитала составит: МСС= 19,79-19,4 = 0,39 % В результате дополнительной эмиссии обыкновенных акций стоимость капитала компании увеличится на 0,39 % Чистая прибыль предприятия за период составила 2 млн руб., выручка от реализации – 5 млн руб., сумма активов по балансу – 10 млн руб. Необходимо определить чистую рентабельность активов по формуле Дюпона.

Решение Определим отдельно основные составляющие модели – коммерческуюмаржу и коэффициент оборачиваемости активов: КМ = Чистая прибыль / выручка от реализации = 2/5 = 0,4 КО = Выручка от реализации / сумма активов = 5/10 = 0,5

- Сформулировать правило Вант-Гоффа. Определить на сколько градусов следует повысить температуру системы, чтобы скорость протекающей в ней реакции увеличилась в 50 раз, если температурный коэффициент скорости реакции равен 1,8.

- 6. Производственная функция конкурентной фирмы имеет вид: Q = 100L – L 2 функция общей выручки TR = 5q Определить: а) обратную функцию спроса на труд; б) эластичность спроса на труд по ставке заработной платы при W = 400.

- Расчёт эквивалентных объёмов титранта при фотометрическом и амперометрическом титровании. Найти точку эквивалентности на следующей кривой (математически и графически).

- В два сосуда с голубым раствором сульфата меди поместили в первый цинковую пластинку, а во второй - серебряную. В каком сосуде цвет раствора постепенно пропадает?

- Рассчитать концентрацию и оценить качество лек.формы р-р натрия гидрокарбоната 5% - 50 мл по количественному содержанию, если на титрование 10 мл навески (разведение 1:10) израсходовано 6,17 мл 0,1 моль/л р-ра хлористоводородной кислоты. 1 мл 0,1 моль/л р-ра хлористоводородной кислоты соответствует 0,008401 г натрия гидрокарбоната.

- Приведите диаграмму состояния воды. Выделите на ней линии и укажите, зависимость между какими свойствами устанавливает каждая из них.

- Дан комплексный ион [Cr(H2O)6] 3+ (см. вариант 10 в табл. 2). 21. Какой вид химической связи осуществляется в ионе? Дайте определение этому виду связи.

- HNO3 H2O 28% плотность=1,167 г/мл

- 7. Фирма приобретает земельный участок за 20 тыс. долл., предполагая ежегодно получать одинаковый размер дохода в течение 5 лет и продать участок за 25 тыс. долл. Ставка процента равна 10 %.

- Предприятие ООО «ВолгаПроспектИнвестФонд» планирует запустить производство нового продукта. Финансирование инвестиций предполагается по следующей схеме: № п/п Показатель значение 1. Объем инвестиций по проекту, млн. ₽ 20 2 Собственный капитал, млн. ₽ 10 3 Облигационный заём, на 5 лет, млн. ₽

- Известно, что 10% наиболее обеспеченного населения получают 25% доходов общества, а 10% наименее обеспеченного населения - 5%. На основании этих данных определите децильный коэффициент.

- Рассчитать концентрацию и оценить качество концентрата: р-р магния сульфата 20% по количественному содержанию, если на титрование 2 мл навески (разведение 1:10) израсходовано 3,21 мл 0,05 моль/л р-ра трилона Б. 1 мл 0,05 моль/л р-ра трилона Б соответствует 0,01232 г магния сульфата.

- имическая кинетика. Задачи и принципы химической кинетики. Условия химического взаимодействия.

- Страна Фуджи является небольшой (т.е. она не может влиять на уровень мировых цен) и импортирует арахис по цене 10 долл. за мешок. Пусть на внутреннем рынке арахиса кривые спроса и предложения описываются уравнениями: D = 400 - 10Р; S = 50 + 5Р.