Определить, какая из ценных бумаг является более привлекательной с точки зрения минимизации риска. По акциям компании А ожидается доходность в размере 7–12–22% с вероятностью ее получения соответственно 30–40–30%, по акциям компании B ожидается доходность 10–15–22% годовых с вероятностью 20–30 – 50%. (Решение → 10532)

Заказ №39033

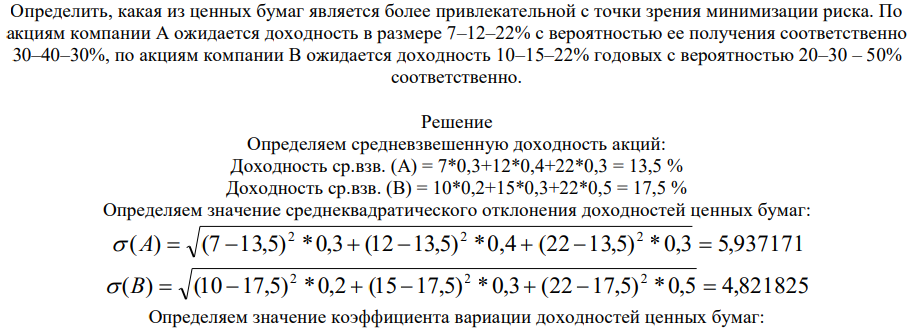

Определить, какая из ценных бумаг является более привлекательной с точки зрения минимизации риска. По акциям компании А ожидается доходность в размере 7–12–22% с вероятностью ее получения соответственно 30–40–30%, по акциям компании B ожидается доходность 10–15–22% годовых с вероятностью 20–30 – 50%.

Решение

Определяем средневзвешенную доходность акций: Доходность ср.взв. (А) = 7*0,3+12*0,4+22*0,3 = 13,5 % Доходность ср.взв. (В) = 10*0,2+15*0,3+22*0,5 = 17,5 % Определяем значение среднеквадратического отклонения доходностей ценных бумаг: ( ) (7 13,5) *0,3 (12 13,5) *0,4 (22 13,5) *0,3 5,937171 2 2 2 А ( ) (10 17,5) *0,2 (15 17,5) *0,3 (22 17,5) *0,5 4,821825 2 2 2 В Определяем значение коэффициента вариации доходностей ценных бумаг:

- Буланова с целью кражи сапог зашла в обувной магазин, откуда тайно вынесла один сапог и спрятала его, потом вновь вошла в магазин и пыталась похитить второй сапог, но была задержана у выхода из магазина.

- Troxler Manufactuting Company производит детали для оборудования, применяемого в тяжелом машиностроении. За последние 15 лет компания добилась существенных успехов в данной области и решила расширить свои производственные возможности за счет освоения новых видов деятельности.

- Рассчитать показатели динамики производительности труда продавцов торгового предприятия в отчетном году по сравнению с предыдущим, в действительных и сопоставимых ценах. Сделать выводы. Товарооборот на одного продавца в предыдущем года - 31 тыс. руб., в отчетном году - 32 тыс.

- . Транспортная задача линейного программирования 1. Составить математическую модель транспортной задачи. 2. Найти оптимальный план перевозок, минимизирующий общие затраты на перевозки (тарифы на перевозку единицы продукции, объёмы запасов продукции на складах, а также объёмы заказанной продукции представлены в таблице).

- Определить, какое повышение производительности труда запланировано на предприятии: объем продукции в 2018 г. - 312 млн. руб., план увеличения выпуска на 2019 г. - 4%, численность рабочих в 2018 г. - 235 чел., снижение численности рабочих в 2019 г. - 40

- Для изучения производительности труда токарей на машиностроительном заводе было проведено 10%-ное выборочное обследование 100 рабочих методом случайного бесповторного отбора. В результате обследования получены следующие данные о часовой выработке рабочих: Часовая выработка, шт 18-20 20-22 22-24 24-26 26-28 28-30 Число рабочих, чел. 2 8 24 50 12 4 С вероятностью 0,997 определите пределы, в которых находится часовая выработка рабочего.

- Найти энергию связи W ядра дейтерия 1𝐻 2 Дано: 1𝐻 2 Найти: W – ?

- Рассчитайте и оцените стоимость чистых активов ОАО на основании выписки из баланса (тыс. руб. ) + вывод: Актив Основные средства Нематериальные активы Запасы и затраты Дебиторская

- Задача Поступило в кассу 250000 для оплаты командировочных расходов Пет- рову Н.П.: (приобретения 8000 долл. и получения 20000 рублей), которые были им получены из кассы в подотчет. Цель командировки Петрова, директора компании - заключение дого- воров на поставку оборудования в г. Нью-Йорк.

- Рассчитайте размер лизингового платежа методом минимальных пла- тежей. Стоимость сдаваемого в лизинг оборудования - 56 тыс. руб. Срок ли- зинга - 2 года. Норма амортизации - 10%.

- Имеются следующие данные о выпуске продукции на производственном предприятии: Вид издели я Выработано продукции, тыс. шт. Себестоимость 1 тыс. шт. 1997 1998 1997 1998 А 20,0 15,0 500,0 600,0 Б 70,0 60,0 200,0 300,0

- ПВС строения страхователя составляет 100 000 000 руб. , страховая стоимость его = 80 000 000 руб. , а страховая сумма по договору страхования = 64 000 000 руб. В договоре предусмотрена безусловная франшиза = 0,7% от страховой суммы на каждый страховой случай. В период действия

- Главный инженер предприятия отработал в текущем месяце 24 дня из 28 рабочих дней. На четыре дня он брал отпуск за свой счет по семейным обстоятельствам.

- 2 Предложите методики, позволяющие идентифицировать в молекуле пиридоксина гидрохлорида как фенольный, так и первичные спиртовые гидроксилы. Напишите уравнения соответствующих реакций.