Определить коэффициент оборачиваемости и длительность одного оборота оборотных средств в отчетном и планируемом годах, а также величину необходимого прироста (или высвобождения) их без учета и с учетом изменения оборачиваемости. Результаты расчетов свети (Решение → 32192)

Заказ №38927

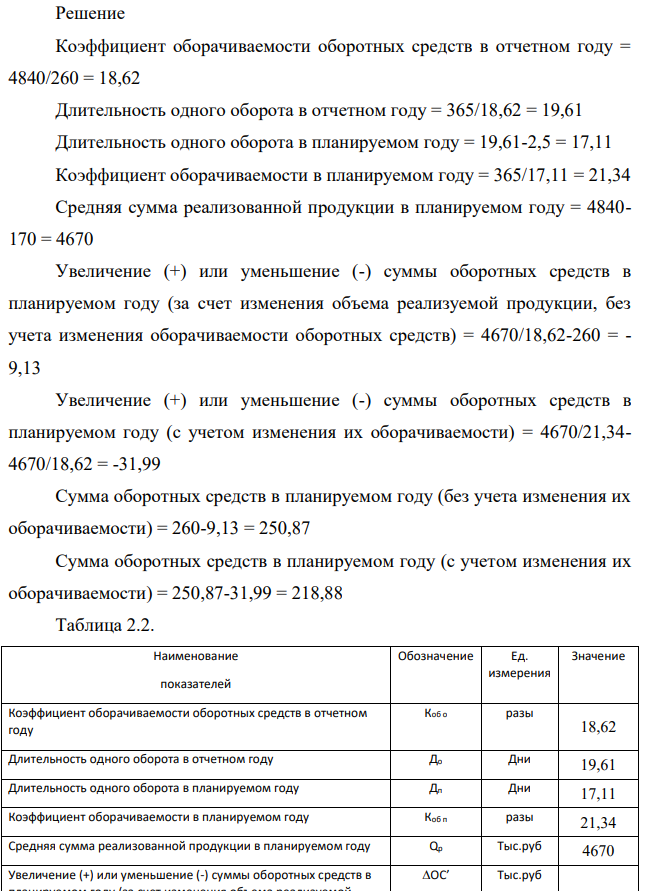

Определить коэффициент оборачиваемости и длительность одного оборота оборотных средств в отчетном и планируемом годах, а также величину необходимого прироста (или высвобождения) их без учета и с учетом изменения оборачиваемости. Результаты расчетов свети в таблицу 2.2. Пояснить, улучшится или ухудшится использование оборотных средств на заводе в планируемом году по сравнению с отчетным. Среднегодовая величина нормируемых оборотных средств и сумма реализованной продукции в отчетном году, а также изменение объема реализации и длительности одного оборота оборотных средств в планируемом году по сравнению с отчетным по заводу показана в таблице

Решение:

Коэффициент оборачиваемости оборотных средств в отчетном году = 4840/260 = 18,62 Длительность одного оборота в отчетном году = 365/18,62 = 19,61 Длительность одного оборота в планируемом году = 19,61-2,5 = 17,11 Коэффициент оборачиваемости в планируемом году = 365/17,11 = 21,34 Средняя сумма реализованной продукции в планируемом году = 4840- 170 = 4670 Увеличение (+) или уменьшение (-) суммы оборотных средств в планируемом году (за счет изменения объема реализуемой продукции, без учета изменения оборачиваемости оборотных средств) = 4670/18,62-260 = - 9,13 Увеличение (+) или уменьшение (-) суммы оборотных средств в планируемом году (с учетом изменения их оборачиваемости) = 4670/21,34- 4670/18,62 = -31,99 Сумма оборотных средств в планируемом году (без учета изменения их оборачиваемости) = 260-9,13 = 250,87 Сумма оборотных средств в планируемом году (с учетом изменения их оборачиваемости) = 250,87-31,99 = 218,88 Таблица 2.2.

- Ежегодно в течение 6 лет на банковский счет в конце года поступает 12 000 руб. На эти средства ежеквартально начисляются проценты по номинальной ставке 15 % годовых.

- Клиент открыл счет в банке и поместил на него сумму в размере 25 000 руб. Сложная годовая процентная ставка 11 %.

- Определить норму и норматив оборотных средств в производственных запасах сырья и комплектующих изделий, исходя из следующих условий:

- Кредит размером 1,2 млн руб. выдан 15 февраля до 7 ноября включительно под 17 % годовых. Какую сумму должен вернуть должник в конце срока, если начисляются простые проценты.

- По исходным данным рассчитать амортизационные отчисления равномерным, ускоренным, регрессивным и прогрессивным методами.

- Компания занимается экспортом женской обуви. Стоимость одной пары обуви составляет 560 долларов.

- Фирма гарантирует инвестиции в основные фонды 120 тыс.руб. Цена источников финансирования 10%. Рассматривается 4 альтернативных проекта. Денежные потоки характеризуются следующими данными:

- Наведіть по одному прикладу оборотних реакцій, у яких реагентами є: а) дві газуваті речовини; б) рідка та газувата речовини;

- Укажіть чинники, що прискорять реакцію між купрум(ІІ) оксидом і сульфатною кислотою, поясніть їх дію. Складіть рівняння цієї реакції, укажіть її тип.

- Действующее предприятие имеет основных фондов на сумму 750 тыс. руб. В результате модернизации было выведено из оборота недействующего оборудования на сумму 50 тыс. руб. и введено новое на сумму 20 тыс. руб. При демонтаже недействующего оборудования было произведено затрат на сумму 8 тыс. руб.

- Рассчитать общий заработок рабочего, труд которого оплачивается по сдельно-прогрессивной системе (только за выполнение основных работ в расчете на месяц), если он, отработав 22 смены по 8 ч, выполнил следующие виды работ: Работа А - Изготовление деталей М-12, шт.,

- По исходным данным таблицы 1 определить месячную зарплату рабочего при повременно-премиальной системе оплаты труда. За качественное и своевременное выполнение работы выплачивается премия в размере 30% от месячной тарифной ставки. Условия труда вредные.

- По данным таблицы 1 определить сдельные расценки изделия, сдельную зарплату рабочего за месяц, удельный вес тарифа в зарплате, тарифную зарплату. Оплата труда сдельно-премиальная. Премия 20% за выполнение плана производства, 20% за качество. Условия труда – особо вредные. Разряд работы и рабочих-третий.

- Для облигации номиналом 10 500 руб., выпущенной на 3 года, определен следующий порядок выплат: первый год – 10 %; далее каждый год процентная ставка повышается на 1,5 %. Определите наращенную стоимость облигации.