Организация по итогам работы за прошедший год начислила своим работникам премию за счет средств, остающихся у организации после уплаты налога на прибыль. С суммы выплат произведены отчисления: (Решение → 31421)

Заказ №38646

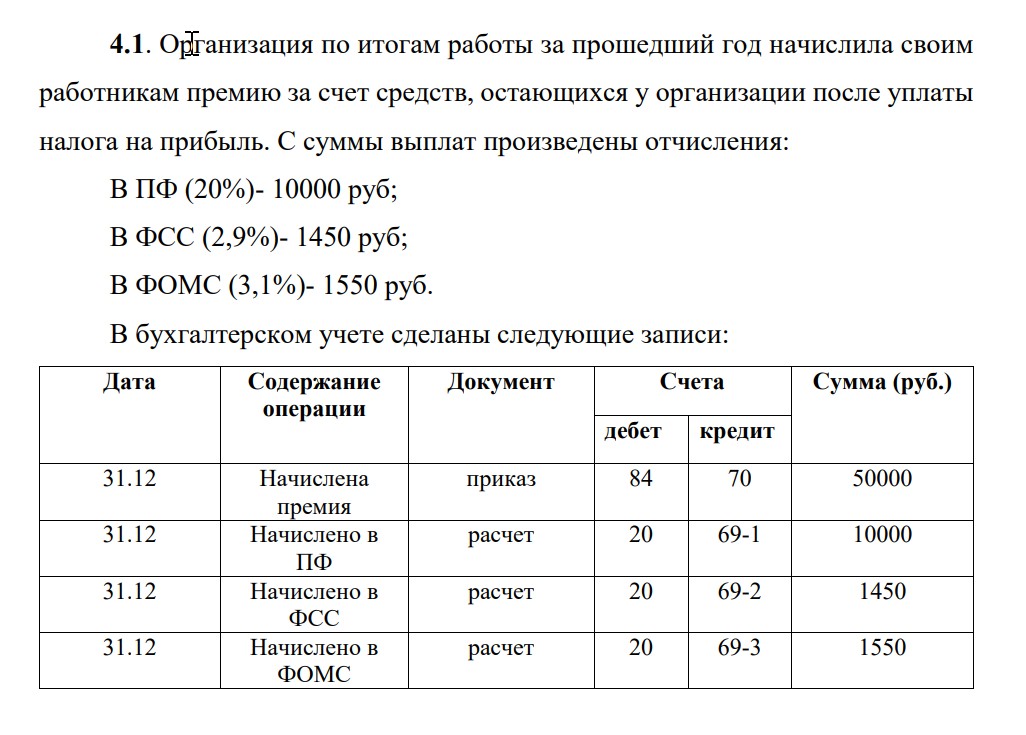

4.1. Организация по итогам работы за прошедший год начислила своим работникам премию за счет средств, остающихся у организации после уплаты налога на прибыль. С суммы выплат произведены отчисления: В ПФ (20%)- 10000 руб; В ФСС (2,9%)- 1450 руб; В ФОМС (3,1%)- 1550 руб. В бухгалтерском учете сделаны следующие записи: Дата Содержание операции Документ Счета Сумма (руб.) дебет кредит 31.12 Начислена премия приказ 84 70 50000 31.12 Начислено в ПФ расчет 20 69-1 10000 31.12 Начислено в ФСС расчет 20 69-2 1450 31.12 Начислено в ФОМС расчет 20 69-3 1550 Задание: Оцените ситуацию, сделайте выводы.

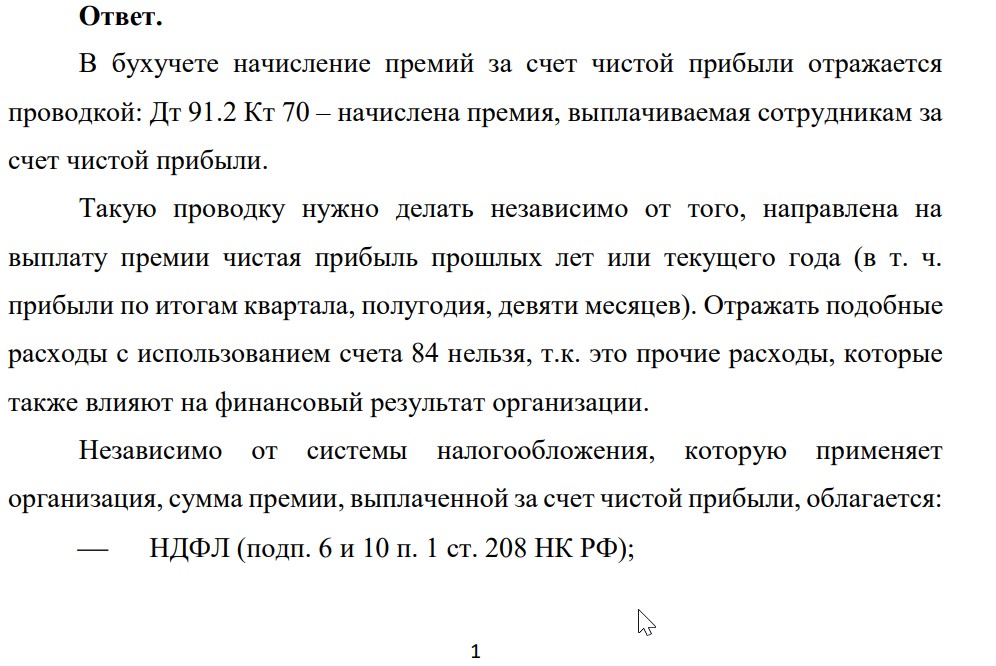

Ответ.

В бухучете начисление премий за счет чистой прибыли отражается проводкой: Дт 91.2 Кт 70 – начислена премия, выплачиваемая сотрудникам за счет чистой прибыли. Такую проводку нужно делать независимо от того, направлена на выплату премии чистая прибыль прошлых лет или текущего года (в т. ч. прибыли по итогам квартала, полугодия, девяти месяцев). Отражать подобные расходы с использованием счета 84 нельзя, т.к. это прочие расходы, которые также влияют на финансовый результат организации. Независимо от системы налогообложения, которую применяет организация, сумма премии, выплаченной за счет чистой прибыли, облагается: НДФЛ (подп. 6 и 10 п. 1 ст. 208 НК РФ);

- Какими изменениями внешних условий можно сместить равновесие вправо для реакции 2CO(г)+O2(г)F2CO2(г) если ∆Н > 0? а) увеличить температуру; б) уменьшить давление; в) увеличить объем системы; г) увеличить концентрацию CO2

- Трудовой кaпитал предприятия. Определить численность рабочих, если известно: объем обслуживания 300 станков в смену, норма обслуживания 6 станков в смену на одного человека, режим работы двухсменный, коэффициент использования номинального фонда времени 0,9.

- Выполнение плана товарооборота по кварталам. На основании приведенных данных определить: 1) средний процент выполнения плана товарооборота за год; 2) среднее квадратическое отклонение, коэффициент вариации и коэффициент равномерности выполнения плана товарооборота.

- При температуре 250С некоторая реакция протекает 27 мин. При какой температуре эта реакция будет протекать за 180 секунд, если 𝛾 = 3? а) Т=318К; б) t=35 0C; в) t=150C; г) Т=398К

- Рассчитать сумму чистой прибыли предприятия по следующим данным: количество, выпускаемых, изделий в год - 600 шт., цена единицы изделия - 3500 руб.; полные расходы на производство и сбыт продукции составили 45% от выручки за реализацию; отчисления в бюджет от прибыли 20%; сумма кредита, полученного в банке, составила 12% от затрат и предоставлении из расчета 70% годовых.

- Какие соединения могут образовываться при нагревании 2-бутанола с каталитическими количествами серной кислоты? Покажите механизмы этих реакций.

- В отчетном периоде по сравнению с базисным цены увеличились на 50,0%, физический объем продаж возрос на 25,0% или на 80,0 тыс. руб. Определите: 1) абсолютное (абсолютный прирост) и относительное (индекс) изменение объема товарооборота в фактических ценах; 2) дополнительные расходы населения от повышения цен.

- Согласно проектно-сметным расчетам при прокладке теплотрассы протяженностью 2 км в непроходном канале при условном давлении 1,6 МПа, температуре 150 гр С при диаметре труб 400 мм трудоемкость основных рабочих составила 62195 чел.-час и механизаторов 40665 чел.-час. Фонд оплаты труда в составе прямых затрат, определенных в ценах 2001 года составил для основных рабочих 671658 тыс.руб.

- Расчет влияния изменения выпуска продукции в натуральном выражении на объем товарной продукции

- Определить цену изготовителя по упрощенной схеме и рентабельность продукции, если розничная цена —100 руб.. торговая наценка — 15 %. оптовая посредническая наценка— 10%. ставка НДС — 18%. акцизом товар не облагается. Себестоимость изготовления — 50 руб

- Если для некоторой системы ∆Н = Т ∗ ∆𝑆, то в каком состоянии находится данная система: а) протекает прямая реакция; б) протекает обратная реакция; в) протекают обе реакции и система находится в равновесии; г) преобладает прямая реакция

- Товарооборот и индекс цен. На основании приведенных данных определить (с точностью до 1 тыс. руб. и до 0,1 %): 1) товарооборот за прошлый и отчетный годы в действующих и сопоставимых ценах; 2) темп роста товарооборота в целом за год в действующих и сопоставимых ценах; 3) влияние на отклонение товарооборота от прошлого года изменения розничных цен и прочих факторов.

- Какие соединения образуются в следующих реакциях:

- Согласно проектно-сметным расчетам при прокладке теплотрассы протяженностью 2 км в непроходном канале при условном давлении 1,6 МПа, температуре 150 гр С при диаметре труб 400 мм трудоемкость основных рабочих составила 62195 чел.-час и механизаторов 40665 чел.-час. Фонд оплаты труда в составе прямых затрат, определенных в ценах 2001 года составил для основных рабочих 768069 тыс.руб. и ФОТ механизаторов – 28659 тыс.руб.