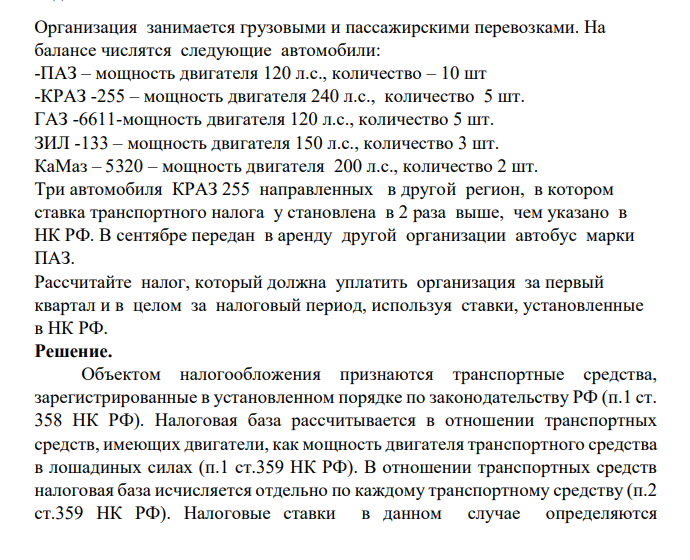

Организация занимается грузовыми и пассажирскими перевозками. На балансе числятся следующие автомобили: -ПАЗ – мощность двигателя 120 л.с., количество – 10 шт -КРАЗ -255 – мощность двигателя 240 л.с., количество 5 шт. ГАЗ -6611-мощность двигателя 120 л.с., количество 5 шт. ЗИЛ -133 – мощность двигателя 150 л.с., количество 3 шт. КаМаз – 5320 – мощность двигателя 200 л.с., количество 2 шт. (Решение → 18572)

заказ №38669

Организация занимается грузовыми и пассажирскими перевозками. На балансе числятся следующие автомобили: -ПАЗ – мощность двигателя 120 л.с., количество – 10 шт -КРАЗ -255 – мощность двигателя 240 л.с., количество 5 шт. ГАЗ -6611-мощность двигателя 120 л.с., количество 5 шт. ЗИЛ -133 – мощность двигателя 150 л.с., количество 3 шт. КаМаз – 5320 – мощность двигателя 200 л.с., количество 2 шт. Три автомобиля КРАЗ 255 направленных в другой регион, в котором ставка транспортного налога у становлена в 2 раза выше, чем указано в НК РФ. В сентябре передан в аренду другой организации автобус марки ПАЗ. Рассчитайте налог, который должна уплатить организация за первый квартал и в целом за налоговый период, используя ставки, установленные в НК РФ.

Решение.

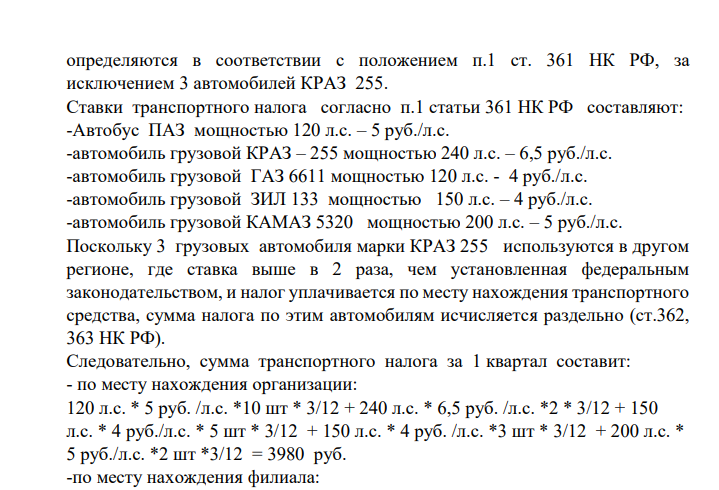

Объектом налогообложения признаются транспортные средства, зарегистрированные в установленном порядке по законодательству РФ (п.1 ст. 358 НК РФ). Налоговая база рассчитывается в отношении транспортных средств, имеющих двигатели, как мощность двигателя транспортного средства в лошадиных силах (п.1 ст.359 НК РФ). В отношении транспортных средств налоговая база исчисляется отдельно по каждому транспортному средству (п.2 ст.359 НК РФ). Налоговые ставки в данном случае определяются определяются в соответствии с положением п.1 ст. 361 НК РФ, за исключением 3 автомобилей КРАЗ 255. Ставки транспортного налога согласно п.1 статьи 361 НК РФ составляют: -Автобус ПАЗ мощностью 120 л.с. – 5 руб./л.с. -автомобиль грузовой КРАЗ – 255 мощностью 240 л.с. – 6,5 руб./л.с. -автомобиль грузовой ГАЗ 6611 мощностью 120 л.с. - 4 руб./л.с. -автомобиль грузовой ЗИЛ 133 мощностью 150 л.с. – 4 руб./л.с. -автомобиль грузовой КАМАЗ 5320 мощностью 200 л.с. – 5 руб./л.с. Поскольку 3 грузовых автомобиля марки КРАЗ 255 используются в другом регионе, где ставка выше в 2 раза, чем установленная федеральным законодательством, и налог уплачивается по месту нахождения транспортного средства, сумма налога по этим автомобилям исчисляется раздельно (ст.362, 363 НК РФ). Следовательно, сумма транспортного налога за 1 квартал составит: - по месту нахождения организации: 120 л.с. * 5 руб. /л.с. *10 шт * 3/12 + 240 л.с. * 6,5 руб. /л.с. *2 * 3/12 + 150 л.с. * 4 руб./л.с. * 5 шт * 3/12 + 150 л.с. * 4 руб. /л.с. *3 шт * 3/12 + 200 л.с. * 5 руб./л.с. *2 шт *3/12 = 3980 руб. -по месту нахождения филиала:

- Катящийся цилиндр массой 2 кг остановлен силой 9,81 Н на пути 0,5 м. Вычислить скорость цилиндра до торможения.

- Рассчитать содержание кадмия в тональном креме, если известно, что интенсивность аналитического сигнала кадмия в пробе с добавкой в 1,5 раза выше, чем в пробе без добавки.

- Задание 4 4. К 120 г 8%-ного раствора серной кислоты добавили еще некоторое количество чистой серной кислоты, при этом массовая доля кислоты в растворе увеличилась до 15%. Вычислить массу добавленной серной кислоты.

- При анализе стандартного образца состава молока, содержащего кальций и железо в концентрациях 7,0 г/л и 22 мг/л, методом ААС получили Iст(Ca) = 21000 отн. ед. и Iст (Fe) = 74000 отн. ед

- Структура кадров предприятия

- Задание 3 3. Вычислить массовую долю бромида калия в растворе, полученном при смешивании 14 г бромида калия и 80 г воды.

- Определить, можно ли рассчитать концентрацию железа в образце природной воды (Iпр = 5300 отн. ед.) по градуировочному графику, заданному функцией I= 3,7 + 2,1С, если минимальная концентрация железа в градуировочных растворах составляет 20 мкг/л, а максимальная - 1000 мкг/л.

- Азот массой 2 кг при температуре 17 0С и давлении 105 Па сжимают до давления 1 МПа. Определить работу, затраченную на сжатие, если газ сжимают: 1) изотермически; 2) адиабатно.

- Расчет ФОТ вспомогательных рабочих

- На балансе организации числится три автомобиля: -легковой мощностью двигателя 95 л.с., срок эксплуатации 8 лет -грузовой мощностью 120 л.с. срок эксплуатации 12 лет - Грузовой мощностью двигателя 180 л.с. срок эксплуатации 5 лет, реализован в сентябре.

- Содержание марганца в образце сыворотки крови по результатам независимых методов анализа лежит в диапазоне 1,0-1,4 мкг/л.

- Сколько молекул азота находится в сосуде емкостью 1 л, если средняя квадратичная скорость молекул азота 500 м/с, а давление на стенки сосуда 1 кПа?

- Расчет ФОТ основных рабочих

- Задание 5 5. Известно, что соединение содержит три элемента: водород - 0,8%, бром - 62,0% и кислород. Определить молекулярную формулу соединения.