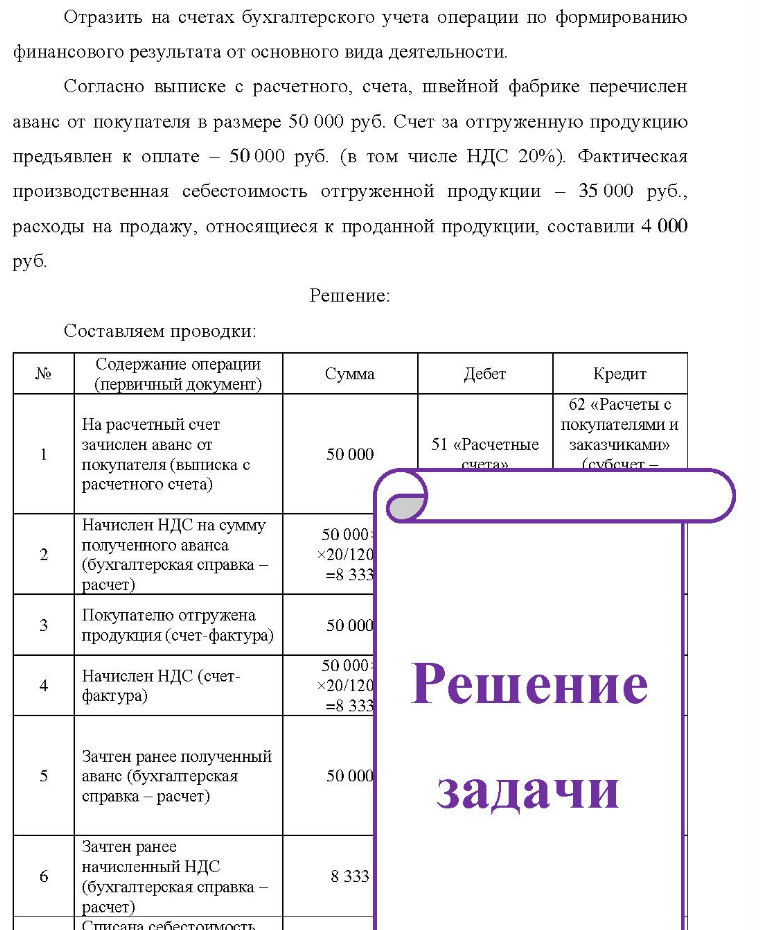

Отразить на счетах бухгалтерского учета операции по формированию финансового результата от основного вида деятельности. Согласно выписке с расчетного, счета, швейной фабрике перечислен аванс от покупателя в размере 50 000 руб. Счет за отгруженную продукцию предъявлен к оплате - (Решение → 8460)

Отразить на счетах бухгалтерского учета операции по формированию финансового результата от основного вида деятельности. Согласно выписке с расчетного, счета, швейной фабрике перечислен аванс от покупателя в размере 50 000 руб. Счет за отгруженную продукцию предъявлен к оплате - 50 000 руб. (в том числе НДС 20%). Фактическая производственная себестоимость отгруженной продукции - 35 000 руб., расходы на продажу, относящиеся к проданной продукции, составили 4 000 руб. Pеr

Решение:

Составляем проводки: № Содержание операции (первичный документ) Сумма Дебет Кредит На расчетный счет зачислен аванс от покупателя (выписка с расчетного счета) 50 000 51 «Расчетные сиата» 62 «Расчеты с покупателями и заказчиками» (омасчет - Начислен НДС на сумму полученного аванса (бухгалтерская справка - расчет) 50 000 ×20/120 =8 333 Покупателю отгружена продукция (счет-фактура) 50 000 4 Начислен НДС (счет- фактура) 50 000 ×20/120 =8 333 Решение Зачтен ранее полученный аванс (бухгалтерская справка - расчет) 50 000 задачи 6 Зачтен ранее начисленный НДС (бухгалтерская справка - расчет) Списана астоимос 8 333

- Гр. Челубеев, зарегистрированный в качестве предпринимателя, и гр-н Храмцов решили создать полное товарищество «Самсон» для парикмахерского обслуживания населения. На регистрацию был подан устав полного товарищества «Самсон» и протокол собрания участников, на котором было принято решение о его создании. Ответьте: Обязан ли налоговый орган зарегистрировать ЮЛ? Ответ обоснуйте ссылками на конкретные правовые нормы.

- Задача Оцените текущую стоимость облигации номиналом 1000 долл., купонной ставкой 9% годовых и сроком погашения через 3 года, если рыночная норма прибыли равна 7%

- Определить экономиию от ускорения оборачиваемости в отчетном году по сравнению с предшествующим годом по данным таблицы

- 133. Тело массой m=2 кг равномерно вращается по окружности радиуса R=20 см. Определить модуль изменения импульса тела при повороте на угол =600 , если период вращения Т=2 с.

- На основе данных о динамике процента хронических больных на тысячу больных, приведенных в табл. 7.1, построить уравнение регрессии. Оценить точность и значимость уравнения регрессии и его коэффициентов (для α = 0,005). Что можно сказать о прогнозе количества таких больных, когда t = 7, 8, 9 (t – условная единица времени)? На основе данных о динамике процента хронических больных на тысячу больных, приведенных в табл. 7.1, построить уравнение регрессии. Оценить точность и значимость уравнения регрессии и его коэффициентов (для α = 0,005). Что можно сказать о прогнозе количества таких больных, когда t = 7, 8, 9 (t – условная единица времени)?

- Определить финансовый результат от продажи гостиничных услуг фирмы «Аврора» на счетах бухгалтерского учета. Стоимость услуг гостиничного хара г. составила 150 000 руб. (в том числе оплачены услуги обслуживающих гостин НДС). Вознаграждение посредникам за

- Инвестиционная компания получила для рассмотрения несколько инвестиционных проектов. Необходимо выбрать из них наиболее эффективные, исходя из бюджета около 70 000 тыс. руб. Проект Приведенные поступления, (в тыс. руб.) Приведенные инвестиции, (в тыс. руб.) 1 2 3 4 5 6 7 8 9 12 000 40 180 40 85 120 340 95 000 87 500 5 000 15 150 40 60 80 300 75 000 60 000

- Задача Найдите курс облигации без погашения с периодической (раз в год) выплатой процентов при д = 6% i = 10%. Вычислите доходность такой облигации, если ее курс равен 1800.

- Ai Bj B1 B2 B3 B4 Потребность/наличие 50 90 90 70 A1 110 7 8 5 3 A2 110 2 4 5 9 A3 80 6 3 1 2

- Рассчитать средний коэффициент эластичности линейной функции: у = 1,5 + 0,2х; Хср = 3,5. Yср = 2,5. Определите, на сколько процентов в среднем изменится y, если x увеличится на 1 %.

- Рассчитать фонд заработной платы фирмы и сумму отчислений во внебюджетные фонды, если 2 работника имеют оклады 15000 руб. и 21000 355 руб. соответственно, первый отработал полный месяц, а второй из 200 час. Номинального фонда рабочего времени – 10% времени был в отпуске без содержания.

- 6 расчет) Отражены расходы по демонтажу оборудования де силами сторонней организации (счет- фактура) 240 ×100 =20 Начислен НДС (счет- фактура) 240 ×20/ =4 8 Начислена заработная плата работникам организации, связанным с

- Рассчитать точку безубыточности, пороговое количество товара, запас финансовой прочности и коэффициент финансовой прочности для предприятия, если известны следующие данные: объем реализации 4800 штук; цена единицы изделия 900 руб.; постоянные затраты по предприятию в целом 783000 руб. ; переменные затраты 500 руб. /шт. Привести графическую интерпретацию.

- 40. Чему равна концентрация раствора мкг/мл, если оптическая плотность его 0,9, измеренная в кювете 50 мм, а стандартный раствор, содержащий 5 мкг/мл этого вещества, имеет оптическую плотность 0,6 при той же длине волны (кювета 30 мм).