Первоначальная стоимость объекта основных средств 100 тыс. р. Срок полезного использования 8 лет или 96 месяцев. Начало амортизационного периода 1 января 2012 года. (Решение → 30537)

заказ №38669

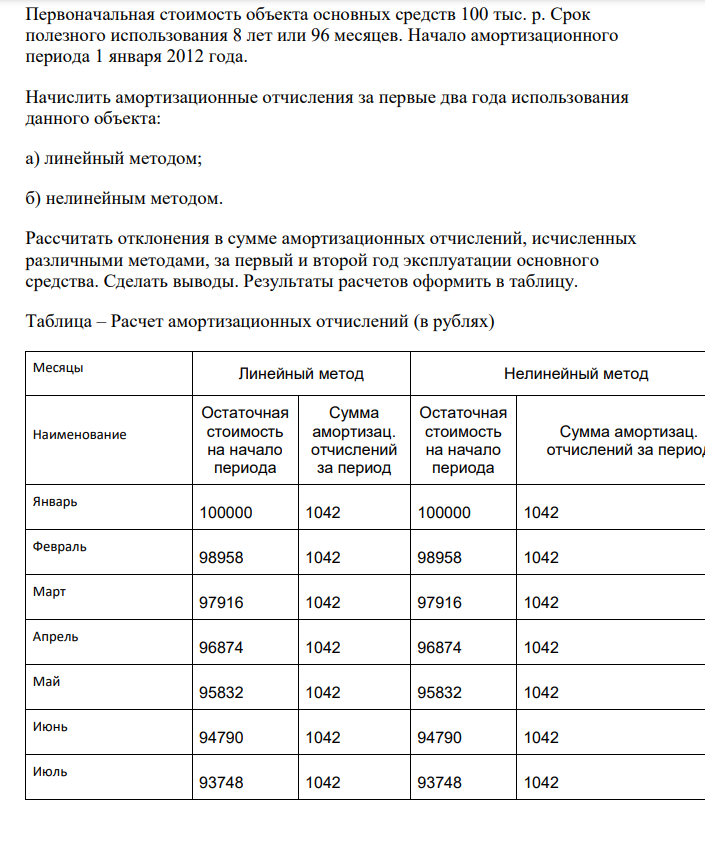

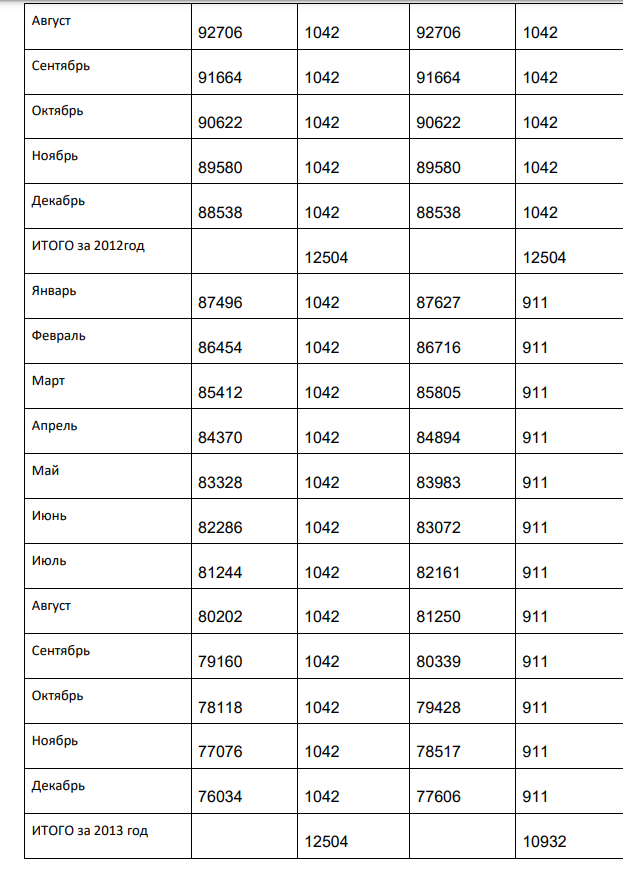

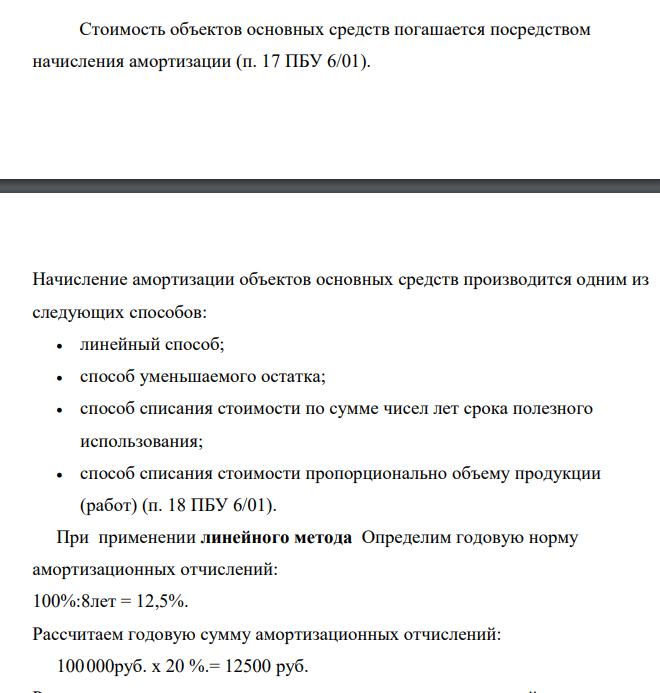

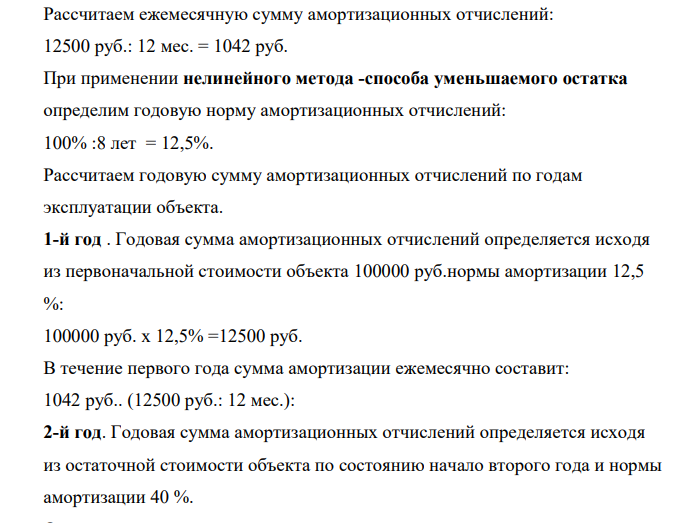

Первоначальная стоимость объекта основных средств 100 тыс. р. Срок полезного использования 8 лет или 96 месяцев. Начало амортизационного периода 1 января 2012 года. Начислить амортизационные отчисления за первые два года использования данного объекта: а) линейный методом; б) нелинейным методом. Рассчитать отклонения в сумме амортизационных отчислений, исчисленных различными методами, за первый и второй год эксплуатации основного средства. Сделать выводы. Результаты расчетов оформить в таблицу. Таблица – Расчет амортизационных отчислений (в рублях) Месяцы Линейный метод Нелинейный метод Наименование Остаточная стоимость на начало периода Сумма амортизац. отчислений за период Остаточная стоимость на начало периода Сумма амортизац. отчислений за периодЯнварь 100000 1042 100000 1042 Февраль 98958 1042 98958 1042 Март 97916 1042 97916 1042 Апрель 96874 1042 96874 1042 Май 95832 1042 95832 1042 Июнь 94790 1042 94790 1042 Июль 93748 1042 93748 1042 Август 92706 1042 92706 1042 Сентябрь 91664 1042 91664 1042 Октябрь 90622 1042 90622 1042 Ноябрь 89580 1042 89580 1042 Декабрь 88538 1042 88538 1042 ИТОГО за 2012год 12504 12504 Январь 87496 1042 87627 911 Февраль 86454 1042 86716 911 Март 85412 1042 85805 911 Апрель 84370 1042 84894 911 Май 83328 1042 83983 911 Июнь 82286 1042 83072 911 Июль 81244 1042 82161 911 Август 80202 1042 81250 911 Сентябрь 79160 1042 80339 911 Октябрь 78118 1042 79428 911 Ноябрь 77076 1042 78517 911 Декабрь 76034 1042 77606 911 ИТОГО за 2013 год 12504 10932 Стоимость объектов основных средств погашается посредством начисления амортизации (п. 17 ПБУ 6/01). Начисление амортизации объектов основных средств производится одним из следующих способов: линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продукции (работ) (п. 18 ПБУ 6/01). При применении линейного метода Определим годовую норму амортизационных отчислений: 100%:8лет = 12,5%. Рассчитаем годовую сумму амортизационных отчислений: 100000руб. х 20 %.= 12500 руб. Рассчитаем ежемесячную сумму амортизационных отчислений: 12500 руб.: 12 мес. = 1042 руб. При применении нелинейного метода -способа уменьшаемого остатка определим годовую норму амортизационных отчислений: 100% :8 лет = 12,5%. Рассчитаем годовую сумму амортизационных отчислений по годам эксплуатации объекта. 1-й год . Годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта 100000 руб.нормы амортизации 12,5 %: 100000 руб. х 12,5% =12500 руб. В течение первого года сумма амортизации ежемесячно составит: 1042 руб.. (12500 руб.: 12 мес.): 2-й год. Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта по состоянию начало второго года и нормы амортизации 40 %.

- Ваш клиент владеет тремя большими магазинами. В каждом из них несколько отделов

- Составить баланс на 01.01.17. по ОАО Восток на основании следующих остатков имущества и источников формирования имущества: Уставный капитал – 1000000; Основные средства – 800000;

- Автосервисное предприятие инвестировало в проект приобретения оборудования по диагностике двигателей 500 тыс. руб. Доходы от проекта составили 50, 70, 90, 120, 200 и 30 тыс. руб.

- Окислением соответствующего спирта получите 2,3-диметилбутаналь. Для него напишите уравнения реакций: а) с 2,3-бутандиолом; б) альдольной и кротоновой конденсации; в) сложноэфирной конденсации.

- Время половинной коагуляции тумана минерального масла с удельной поверхностью 1,5*107 м -1 , концентрацией 25 мг/л составляет 240

- Какими источниками энергии запускается круговорот природных вод? Какова геологическая роль человека в этом круговороте?

- Используя диаграмму состояния системы Со -Вi, найти коэффициенты распределения между фазами (ki = xi′/ xi′) ограниченно взаимно растворимых друг в друге жидких кобальта и висмута при 1673 К.

- Составьте электронную формулу атома элемента шестого периода IV группы, относящегося к семейству d-элементов. Определите число неспаренных электронов в его атоме.

- Что такое раствор, растворитель? Какие Вы знаете способы выражения состава растворов?

- Возьмем за основу данные и результаты расчетов задачи 2 (табл. 2). Для финансирования своей деятельности компания привлекла долгосрочный кредит, по которому ежегодно уплачиваются проценты в сумме 40 тыс. руб.

- По приведенным ниже данным определить парциальные молярные энтропии железа и меди при 1823 К в сплавах Fe – Cu, содержащих 20, 40, 60 и 80 мас. % меди. Построить графики зависимости полученных величин от состава раствора. x Cu 0 0,2 0,4 0,6 0,8 1,0 S, кДж / (моль*К) 99 102 102,2 101 98 93

- В АТП доля постоянных затрат, приходящаяся на 1 ч автотранспортной услуги, составляет 20 руб. Переменные затраты на 1 ч работы – 150 руб.

- Электронная формула атома элемента заканчивается, как указано ниже. Определите элемент и составьте его полную электронную формулу

- Компания рассматривает целесообразность принятия проекта с денежным потоком, приведенном во втором столбце табл.5 Стоимость капитала компании 14%. Проекты со сроком погашения, превышающим 4 года, не принимаются.