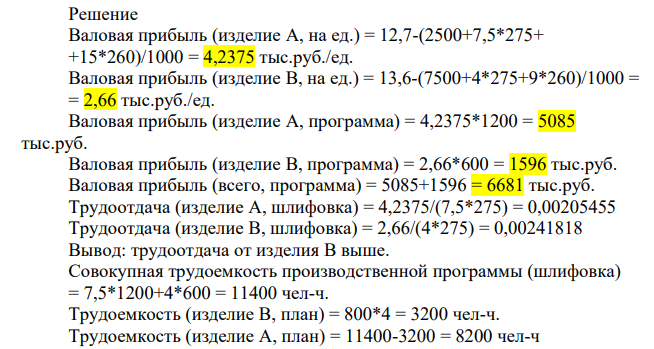

Подразделение фирмы выпускает два вида изделий: А и В, которые продает заказчикам по цене 12,7 тыс. руб. (изделие А) и 13,6 тыс. руб. (изделие В). Нормативы удельных расходов на изготовление изделий установлены следующие: (Решение → 30749)

Заказ №38937

Подразделение фирмы выпускает два вида изделий: А и В, которые продает заказчикам по цене 12,7 тыс. руб. (изделие А) и 13,6 тыс. руб. (изделие В). Нормативы удельных расходов на изготовление изделий установлены следующие: Изделие А Изделие В Затраты материалов на производство 1 ед., руб. 2 500 7 500 Трудоемкость изготовления (по операциям), чел-ч на 1 ед. шлифовка 7,5 4 отделка 15 9 Затраты на труд по шлифовке составляют 275 руб. на 1 чел-ч, а по отделке – 260 руб. на 1 чел-ч. Производственная программа на предстоящий год предусматривает выпуск 1 200 ед. изделия А и 600 ед. изделия В. Специалисты отдела продаж считают, что максимальный объем продаж изделия А составит 1 500 ед. в год, а изделия В - 800 ед. в год. Запасов на конец года компания не создает. Квалифицированный труд, используемый при шлифовке, узко специализированный и дефицитный. Плановый выпуск изделий по подразделению определен из расчета полного использования рабочего времени на операции шлифовки. Привлечь новых работников нужной квалификации на эту операцию в плановый период невозможно. Требуется a) Исходя из производственной программы, рассчитать валовую прибыль по каждому изделию. b) Определить максимально достижимую величину общей валовой прибыли подразделения при оптимальном использовании квалифицированного труда на участке шлифовки.

Решение

Валовая прибыль (изделие А, на ед.) = 12,7-(2500+7,5*275+ +15*260)/1000 = 4,2375 тыс.руб./ед. Валовая прибыль (изделие В, на ед.) = 13,6-(7500+4*275+9*260)/1000 = = 2,66 тыс.руб./ед. Валовая прибыль (изделие А, программа) = 4,2375*1200 = 5085 тыс.руб. Валовая прибыль (изделие В, программа) = 2,66*600 = 1596 тыс.руб. Валовая прибыль (всего, программа) = 5085+1596 = 6681 тыс.руб. Трудоотдача (изделие А, шлифовка) = 4,2375/(7,5*275) = 0,00205455 Трудоотдача (изделие В, шлифовка) = 2,66/(4*275) = 0,00241818 Вывод: трудоотдача от изделия В выше. Совокупная трудоемкость производственной программы (шлифовка) = 7,5*1200+4*600 = 11400 чел-ч. Трудоемкость (изделие В, план) = 800*4 = 3200 чел-ч. Трудоемкость (изделие А, план) = 11400-3200 = 8200 чел-ч

- Сумма внеоборотных и оборотных активов предприятия составляет 1300 млн. руб. Рассчитайте величину собственного капитала, если доля заемного капитала составляет 25 % в величине всего капитала предприятия.

- Как зависит степень гидролиза от температуры? Почему?

- Определить опережение темпов роста производительности труда над темпами роста средней заработной платы.

- В соответствии со своим вариантом рассчитать оптимальную величину партии поставки материальных ресурсов на основании исходных данных, представленных в таблВ соответствии со своим вариантом рассчитать оптимальную величину партии поставки материальных ресурсов на основании исходных данных, представленных в таблВ соответствии со своим вариантом рассчитать оптимальную величину партии поставки материальных ресурсов на основании исходных данных, представленных в табл

- По данным бухгалтерского учета затрат известна стоимость оформления одного заказа, годовая потребность в комплектующем изделии, цена единицы комплектующего изделия, затраты на хранение комплектующего изделия на складе заданы в процентах от его цены. Вариант задания определяется по номеру, под которым фамилия студента значится в списке группы по журналу.

- Через Тдн дней предприятие должно получить по векселю S рублей. Банк приобрел этот вексель с дисконтом.

- Определите среднегодовую стоимость основных средств, используя известные вам способы. Данные для решения представлены в таблице:

- Уравняйте реакции ионно-электронным методом, укажите окислитель и восстановитель, рассчитайте ЭДС, определите направление протекания реакции и ее тип: KMnO4+ K2SO3+ Н2OМnО2+ К2SО4+ КОН

- Определяем величину снижения затрат на содержание запасов в результате использования дифференцированных нормативов среднего запаса Затраты на содержание запасов (Схраи) определяются по формуле:

- Определить экономию численности работников при внедрении мероприятий по плану.

- Полуфабрикатный метод. ООО "Дельта" производит столовую посуду с рисунком.

- Керамзитобетонная наружная стеновая панель размером 3,1х2,8х0,25 м весит 2,25 т при абсолютной влажности 13,2 % (по массе). Определить среднюю плотность керамзитобетона во влажном и абсолютно сухом состоянии.

- Рассчитать прибыль инвестора, вложившегося в депозит 5 млн.руб. на три года при ставке 15 % годовых без учета реинвестирования

- Определите заряд комплексного иона, координационное число и степень окисления комплексообразователя в соединениях: K4[Fe(CN)6]; Na[Al(OH)4]; [Ni(H2O)3(NH3)Cl2]Cl. Назовите соединения, напишите уравнения их диссоциации и выражения констант нестойкости комплексных ионов.