Предприятие – изготовитель горюче-смазочных материалов реализует автомобильный бензин класса 5 по отпускной цене 29500 руб. за одну тонну (без учета налогов). Определить: 1. Стоимость автомобильного бензина для потребителя. (Решение → 36300)

Заказ №38669

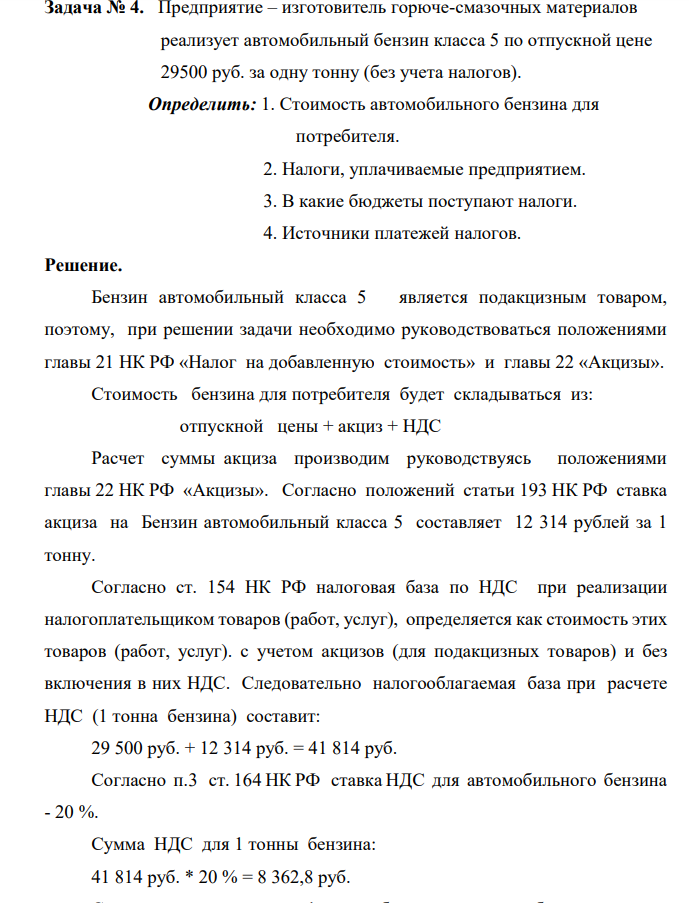

Предприятие – изготовитель горюче-смазочных материалов реализует автомобильный бензин класса 5 по отпускной цене 29500 руб. за одну тонну (без учета налогов). Определить: 1. Стоимость автомобильного бензина для потребителя. 2. Налоги, уплачиваемые предприятием. 3. В какие бюджеты поступают налоги. 4. Источники платежей налогов.

Решение.

Бензин автомобильный класса 5 является подакцизным товаром, поэтому, при решении задачи необходимо руководствоваться положениями главы 21 НК РФ «Налог на добавленную стоимость» и главы 22 «Акцизы». Стоимость бензина для потребителя будет складываться из: отпускной цены + акциз + НДС Расчет суммы акциза производим руководствуясь положениями главы 22 НК РФ «Акцизы». Согласно положений статьи 193 НК РФ ставка акциза на Бензин автомобильный класса 5 составляет 12 314 рублей за 1 тонну. Согласно ст. 154 НК РФ налоговая база по НДС при реализации налогоплательщиком товаров (работ, услуг), определяется как стоимость этих товаров (работ, услуг). с учетом акцизов (для подакцизных товаров) и без включения в них НДС. Следовательно налогооблагаемая база при расчете НДС (1 тонна бензина) составит: 29 500 руб. + 12 314 руб. = 41 814 руб. Согласно п.3 ст. 164 НК РФ ставка НДС для автомобильного бензина - 20 %. Сумма НДС для 1 тонны бензина: 41 814 руб. * 20 % = 8 362,8 руб. Следовательно, стоимость 1 тонны бензина для потребителя: 29 500 руб. + 12 314 руб. + 8 362,8 руб. = 50 176,8 руб.

- Составьте электронные формулы атомов в указанных состояниях и графические схемы заполнения электронами валентных орбиталей: Li+ ; C +2

- Указать, в каком из районов города более благоприятные условия для проживания в зависимости от уровня загрязненности атмосферы вредными веществами. Назвать потенциальные источники и последствия загрязнения атмосферы этими веществами.

- Закон действующих масс. Химическое равновесие.

- Не производя вычислений, установите знак S следующих процессов: а) 2 NH3(г) N2(г) + 3 H2(г) б) CO2(г) CO2 (тв)

- Для химической реакции А (см.таблицу) определите степень преврашения веществ В (D), С (E) и определите состав равновесной газовой смеси (мол. %) при температуре Т и атмосферном давлении, если исходные вешества были взяты в количествах по.сo = Пон = 2 моль.

- В 2018 году в школе работает 58 педагогических работников, планируется сокращение педагогических работников в 2019 году на 7 человек.

- Известный предприниматель и меценат Арканов решил основать музей для пропаганды современного прикладного искусства России и помощи молодым художникам в организации их выставок. В разговоре с юристом Арканов заявил, что готов финансировать создание музея, а в дальнейшем, если музей не будет окупать себя, готов периодически перечислять музею определенные денежные суммы, указанные в учредительных документах. Кроме того, Арканов настаивал на том, чтобы учредителями музея выступала вся его семья.

- В производственной конструкции имеются детали из разных металлов (см. табл. 6). В контакте с какими металлами основной металл конструкции корродирует интенсивнее?

- В 2016 году в центре внешкольной работы работает 17 кружков для детей различных возрастов, в 2017 году планируется открыть 5 новых кружков.

- Используя справочные данные для температурной зависимости истинной теплоемкости Ср = A(T) веществ, участвующих в химической реакции А, составьте уравнения температурных завнсимостей теплового эффекта ДНт= f(T), константы равновесия In Крт = f(T) н убедитесь в их правильности.

- Произведение растворимости.

- В строительной фирме работает 700 человек в 2018 году, но планируется сокращение в 2019 году в количестве 186 человек, так как сдано много объектов, а новых нет.

- Максимальная сила тока в колебательном контуре Im = 0,1 А, а максимальное напряжение на обкладках конденсатора Um = 200 В. Найти циклическую частоту колебаний, если энергия контура W = 0,2 мДж.

- .Кальцит разлагается при нагревании на оксид кальция и оксид углерода (IV). Какая масса кальцита, содержащего 90 % карбоната кальция, потребуется для получения 7,0 т негашеной извести?