Предприятие планирует производить и продавать фигурные и роликовые коньки. Первоначальный собственный капитал составляет 3100 000. (Решение → 30946)

Заказ №38937

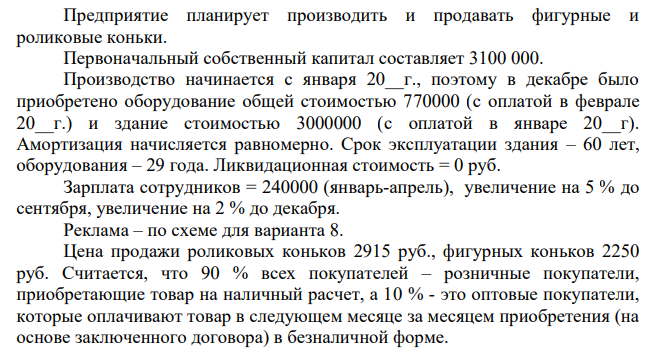

Предприятие планирует производить и продавать фигурные и роликовые коньки. Первоначальный собственный капитал составляет 3100 000. Производство начинается с января 20__г., поэтому в декабре было приобретено оборудование общей стоимостью 770000 (с оплатой в феврале 20__г.) и здание стоимостью 3000000 (с оплатой в январе 20__г). Амортизация начисляется равномерно. Срок эксплуатации здания – 60 лет, оборудования – 29 года. Ликвидационная стоимость = 0 руб. Зарплата сотрудников = 240000 (январь-апрель), увеличение на 5 % до сентября, увеличение на 2 % до декабря. Реклама – по схеме для варианта 8. Цена продажи роликовых коньков 2915 руб., фигурных коньков 2250 руб. Считается, что 90 % всех покупателей – розничные покупатели, приобретающие товар на наличный расчет, а 10 % - это оптовые покупатели, которые оплачивают товар в следующем месяце за месяцем приобретения (на основе заключенного договора) в безналичной форме. 34 Себестоимость фигурных коньков 1000 руб., роликовых коньков – 1300 руб. Предприятие приобретает сырье у фабрики с отсрочкой платежа 2 месяца. Предполагаемый объем продаж – по схеме ед. Предполагаемый объем производства – по схеме ед. Составить план прибыли от убытков, плановый баланс, план движения денежных средств на 20__ г. Все принимаемые решения должны быть обоснованы. В конце работы должна быть дана оценка плана и рекомендации по повышению эффективности работы предприятия (при необходимости).

Решение

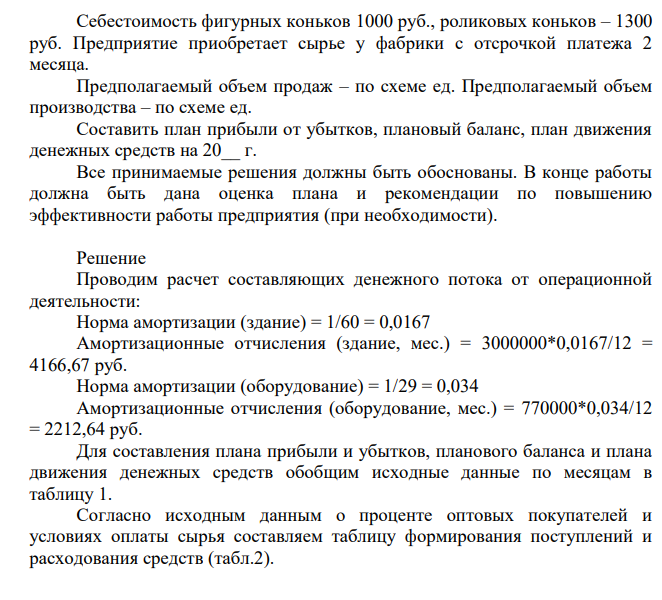

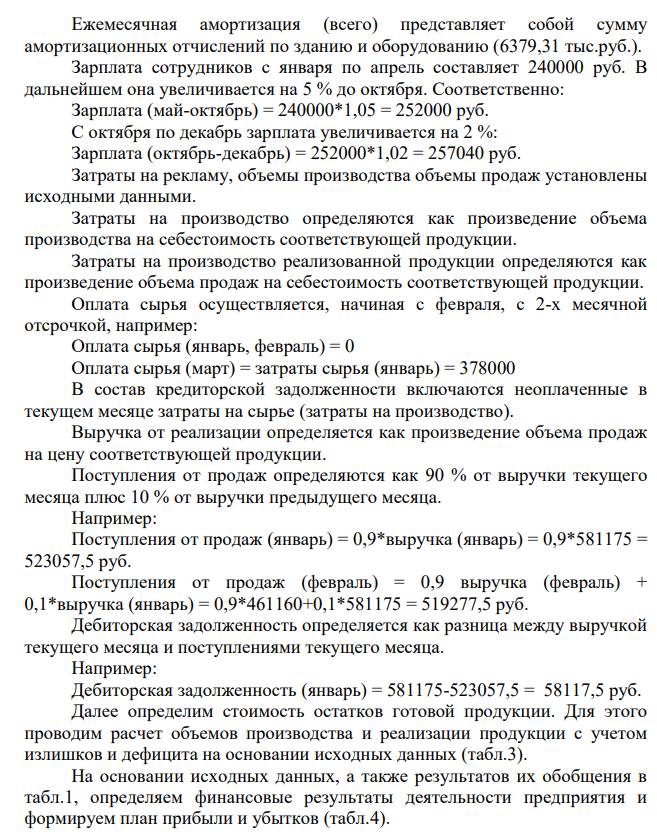

Проводим расчет составляющих денежного потока от операционной деятельности: Норма амортизации (здание) = 1/60 = 0,0167 Амортизационные отчисления (здание, мес.) = 3000000*0,0167/12 = 4166,67 руб. Норма амортизации (оборудование) = 1/29 = 0,034 Амортизационные отчисления (оборудование, мес.) = 770000*0,034/12 = 2212,64 руб. Для составления плана прибыли и убытков, планового баланса и плана движения денежных средств обобщим исходные данные по месяцам в таблицу 1. Согласно исходным данным о проценте оптовых покупателей и условиях оплаты сырья составляем таблицу формирования поступлений и расходования средств (табл.2). 35 Таблица 1 Обобщение исходных данных Название показателя Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь Всего за год 1 2 3 4 5 6 7 8 9 10 11 12 13 14 Объем производства фигурных коньков 300 200 100 50 20 20 20 20 200 250 300 320 1800 роликовых коньков 60 70 100 200 300 300 200 100 20 20 20 20 1410 Объем продаж фигурных коньков 200 150 100 50 10 0 0 0 100 280 390 460 1740 роликовых коньков 45 60 80 100 280 350 290 100 0 0 20 40 1365 Расходы Амортизационные отчисления здание 4166,67 4166,67 4166,67 4166,67 4166,67 4166,67 4166,67 4166,67 4166,67 4166,67 4166,67 4166,67 50000,00 оборудование 2212,64 2212,64 2212,64 2212,64 2212,64 2212,64 2212,64 2212,64 2212,64 2212,64 2212,64 2212,64 26551,72 Всего амортизационных отчислений 6379,31 6379,31 6379,31 6379,31 6379,31 6379,31 6379,31 6379,31 6379,31 6379,31 6379,31 6379,31 76551,72 Зарплата сотрудников 240000 240000 240000 240000 252000 252000 252000 252000 252000 257040 257040 257040 2991120 Затраты на рекламу 28 000 25 000 25 000 28 000 28 000 5 000 5 000 0 5 000 5 000 25 000 25 000 204000 Затраты на производство фигурных коньков 300000 200000 100000 50000 20000 20000 20000 20000 200000 250000 300000 320000 1800000 роликовых коньков 78000 91000 130000 260000 390000 390000 260000 130000 26000 26000 26000 26000 1833000 Всего затраты на производство 378000 291000 230000 310000 410000 410000 280000 150000 226000 276000 326000 346000 3633000 36 Продолжение табл.1 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 3 1 4 Затраты на производство реализованной продукции фигурных коньков 200000 150000 100000 50000 10000 0 0 0 100000 280000 390000 460000 1740000 роликовых коньков 58500 78000 104000 130000 364000 455000 377000 130000 0 0 26000 52000 1774500 Всего затраты на производство реализованной продукции 258500 228000 204000 180000 374000 455000 377000 130000 100000 280000 416000 512000 3514500 Формирование доходов Выручка от реализации фигурных коньков 450000 337500 225000 112500 22500 0 0 0 225000 630000 877500 1035000 3915000 роликовых коньков 131175 174900 233200 291500 816200 1020250 845350 291500 0 0 58300 116600 3978975 Всего выручка 581175 512400 458200 404000 838700 1020250 845350 291500 225000 630000 935800 1151600 7893975 37 Таблица 2 Поступления и расходование средств Название показателя Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь Всего за год Всего затраты на производство реализованной продукции 258500 228000 204000 180000 374000 455000 377000 130000 100000 280000 416000 512000 3514500 Оплата сырья 378000 291000 230000 310000 410000 410000 280000 150000 226000 276000 Кредиторская задолженность на конец месяца 378000 669000 521000 540000 720000 820000 690000 430000 376000 502000 602000 672000 Всего выручка 581175 512400 458200 404000 838700 1020250 845350 291500 225000 630000 935800 1151600 7893975 Поступления от продаж текущего месяца 523057,5 461160 412380 363600 754830 918225 760815 262350 202500 567000 842220 1036440 предыдущего месяца 58117,5 51240 45820 40400 83870 102025 84535 29150 22500 63000 93580 Всего поступлений 523057,5 519277,5 463620 409420 795230 1002095 862840 346885 231650 589500 905220 1130020 Дебиторская задолженность на конец месяца 58117,5 51240 45820 40400 83870 102025 84535 29150 22500 63000 93580 115160 38 Ежемесячная амортизация (всего) представляет собой сумму амортизационных отчислений по зданию и оборудованию (6379,31 тыс.руб.). Зарплата сотрудников с января по апрель составляет 240000 руб. В дальнейшем она увеличивается на 5 % до октября. Соответственно: Зарплата (май-октябрь) = 240000*1,05 = 252000 руб. С октября по декабрь зарплата увеличивается на 2 %: Зарплата (октябрь-декабрь) = 252000*1,02 = 257040 руб. Затраты на рекламу, объемы производства объемы продаж установлены исходными данными. Затраты на производство определяются как произведение объема производства на себестоимость соответствующей продукции. Затраты на производство реализованной продукции определяются как произведение объема продаж на себестоимость соответствующей продукции. Оплата сырья осуществляется, начиная с февраля, с 2-х месячной отсрочкой, например: Оплата сырья (январь, февраль) = 0 Оплата сырья (март) = затраты сырья (январь) = 378000 В состав кредиторской задолженности включаются неоплаченные в текущем месяце затраты на сырье (затраты на производство). Выручка от реализации определяется как произведение объема продаж на цену соответствующей продукции. Поступления от продаж определяются как 90 % от выручки текущего месяца плюс 10 % от выручки предыдущего месяца. Например: Поступления от продаж (январь) = 0,9*выручка (январь) = 0,9*581175 = 523057,5 руб. Поступления от продаж (февраль) = 0,9 выручка (февраль) + 0,1*выручка (январь) = 0,9*461160+0,1*581175 = 519277,5 руб. Дебиторская задолженность определяется как разница между выручкой текущего месяца и поступлениями текущего месяца. Например: Дебиторская задолженность (январь) = 581175-523057,5 = 58117,5 руб. Далее определим стоимость остатков готовой продукции. Для этого проводим расчет объемов производства и реализации продукции с учетом излишков и дефицита на основании исходных данных (табл.3). На основании исходных данных, а также результатов их обобщения в табл.1, определяем финансовые результаты деятельности предприятия и формируем план прибыли и убытков (табл.4).

- Приведите математическое выражение для скорости реакции, вычислите, во сколько раз изменится скорость при изменении следующих факторов CuO+2H2=Сu+H2O а) снижение концентрации CuO в 2 раза б) снижение давления в 2 раза.

- На основе результатов, полученных в задании 30, и данных табл. 34 рассчитать параметры системы управления запасами с фиксированным размером заказа

- Напишите схемы дегидратации следующих спиртов : a) Пропанол -1 b) Пропанол -2 c) 3-метилбутанол -1 d) 3-метилбутанол – 2

- 4. Получите аминокислоту Лизин из соответствующей галогенкарбоновой кислоты и напишите уравнения реакций со следующими реагентами HNO, 6) HCI; в) КОН.

- Первоначальная стоимость нефтяной скважины 30 млн. руб. Срок полезного использования 15 лет. За первый год эксплуатации среднесуточный дебит составил 68 т/сут. Коэффициент эксплуатации 0,87, 226 среднегодовой коэффициент падения добычи 0,95

- Для реализации инвестиционного проекта поровну используются собственные и заёмные средства (кредит). Процентная ставка по кредиту равна 15% годовых, ставка налога на прибыль 20%.

- В ходе предварительной экспертизы бухгалтерского учета ООО «Восток» были выявлены следующие объемы работ: 1. аудит денежных средств и денежных документов - 60 часов; 2. аудит расчетов с поставщиками-подрядчиками - 40 часов

- Вычислите недостающий вид концентрации (массовую долю, молярную и эквивалентную концентрацию) растворенного вещества в растворе, если указана концентрация и плотность раствора: Молярная концентрация сульфата меди 2 моль/л, плотность раствора 1,14 г/мл

- Сколько высвободится оборотных средств, если: Коэффициент оборачиваемости увеличить на 1; Объемы продукции фактический и плановый равны – 1000тыс.руб. Среднегодовой остаток оборотных средств фактический -500тыс.руб.

- Требуется определить методом эквивалентного аннуитета наиболее предпочтительный проект, если цена капитала составляет 28 %, данные в млн. руб.: проект А: -3000; 1550; 1750; проект В: -3200; 1330; 1450; 260.

- Как карбонильные соединения реагируют с гидросульфитом натрия? Приведите схемы реакций для масляного альдегида и бутанона.

- ООО «Автовоз», зарегистрированное в налоговой инспекции г.Курска с 18 августа начало оказывать услуги по перевозке грузов на 4 автомобилях. В связи с увеличением объема перевозок груза 31 августа организация приобрела еще 18 автомобилей.

- Среднегодовая стоимость основных средств (фондов) нефтегазодобывающего предприятия составила 935 млрд. руб., из них 10% непроизводственные основные средства. Среднесписочная численность промышленно-производственного персонала 2200 чел.

- Инвестиции в проект пошли на закупку оборудования и составили 1 000 000 руб. Срок полезного использования оборудования равен 10 годам.