Предприятие рассматривает вопрос о целесообразности замены старых агрегатов на новые. Старое оборудование было куплено 5 лет назад за 1800000 руб. и может прослужить еще в течение 5 лет, после чего подлежит списанию в связи с полным физическим износом (Решение → 27382)

Заказ №38906

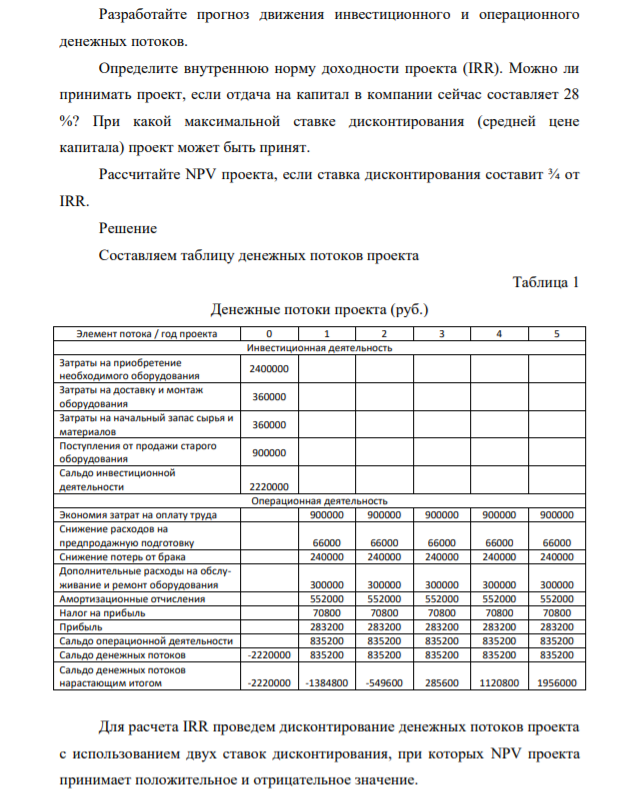

Предприятие рассматривает вопрос о целесообразности замены старых агрегатов на новые. Старое оборудование было куплено 5 лет назад за 1800000 руб. и может прослужить еще в течение 5 лет, после чего подлежит списанию в связи с полным физическим износом. В настоящее время оно может быть продано за 900000 руб. Новое оборудование с нормативным сроком полезного использования 5 лет в настоящее время на рынке можно приобрести за 2400000 руб. Стоимость доставки, установки и монтажа составит 360000 руб. Поскольку новые агрегаты имеют более высокую производительность, предприятие сможет производить и продавать большее количество продукции. Однако необходимо будет увеличить начальный запас сырья и материалов на 360000 руб. По завершении срока полезного использования оборудование будет списано. Ожидается, что внедрение нового оборудования позволит сократить затраты на оплату труда на 900000 руб. в год, а также снизить расходы на предпродажную подготовку продукции на 66000 руб. в год. При этом потери от брака снизятся с 420000 до 180000 руб. Расходы на обслуживание и ремонт оборудования возрастут на 300000 руб. в год. Ставка налога на прибыль равна 20%. Используется линейный метод амортизации. Разработайте прогноз движения инвестиционного и операционного денежных потоков. Определите внутреннюю норму доходности проекта (IRR). Можно ли принимать проект, если отдача на капитал в компании сейчас составляет 28 %? При какой максимальной ставке дисконтирования (средней цене капитала) проект может быть принят. Рассчитайте NPV проекта, если ставка дисконтирования составит ¾ от IRR.

Решение Составляем таблицу денежных потоков проекта Таблица 1 Денежные потоки проекта (руб.) Элемент потока / год проекта 0 1 2 3 4 5 Инвестиционная деятельность Затраты на приобретение необходимого оборудования 2400000 Затраты на доставку и монтаж оборудования 360000 Затраты на начальный запас сырья и материалов 360000 Поступления от продажи старого оборудования 900000 Сальдо инвестиционной деятельности 2220000 Операционная деятельность Экономия затрат на оплату труда 900000 900000 900000 900000 900000 Снижение расходов на предпродажную подготовку 66000 66000 66000 66000 66000 Снижение потерь от брака 240000 240000 240000 240000 240000 Дополнительные расходы на обслуживание и ремонт оборудования 300000 300000 300000 300000 300000 Амортизационные отчисления 552000 552000 552000 552000 552000 Налог на прибыль 70800 70800 70800 70800 70800 Прибыль 283200 283200 283200 283200 283200 Сальдо операционной деятельности 835200 835200 835200 835200 835200 Сальдо денежных потоков -2220000 835200 835200 835200 835200 835200 Сальдо денежных потоков нарастающим итогом -2220000 -1384800 -549600 285600 1120800 1956000 Для расчета IRR проведем дисконтирование денежных потоков проекта с использованием двух ставок дисконтирования, при которых NPV проекта принимает положительное и отрицательное значение. Таблица 2 Дисконтирование денежных потоков проекта при разных ставках (руб.) 0 1 2 3 4 5 Сальдо денежных потоков -2220000 835200 835200 835200 835200 835200 Ставка дисконтирования (1), % 25 25 25 25 25 25 Дисконтный множитель 1 0,8000 0,6400 0,5120 0,4096 0,3277 Дисконтированный чистый денежный поток -2220000 668160,00 534528,00 427622,40 342097,92 273678,34 Дисконтированный чистый денежный поток нарастающим итогом -2220000 -1551840 -1017312 -589690 -247592 26087 Ставка дисконтирования (2), % 26 26 26 26 26 26 Дисконтный множитель 1 0,7937 0,6299 0,4999 0,3968 0,3149 Дисконтированный чистый денежный поток -2220000 662857 526077 417522 331366 262989 Дисконтированный чистый денежный поток нарастающим итогом -2220000 -1557143 -1031066 -613544 -282178 -19189

- Предприятию требуется для покрытия недостатка источников финансирования сумма 250 тыс. руб. Оно может взять кредит или заключить договор факторинга. Дебиторская задолженность, которую предприятие может продать, составляет 520 тыс. руб.

- Частный инвестор решил вложить свои сбережения в ценные бумаги. Исходя из критерия риска необходимо сделать выбор между обыкновенными акциями компаний А и Б, имеющими одинаковую номинальную стоимость, если за предыдущие 10 лет деятельности компаний дивиденды на акцию составили:

- Какие полимеры по способу получения используют для строительных конструкций?

- Долгосрочные общие издержки конкурентной фирмы описываются уравнением ТС=Q3-10Q2+28Q. Определить, при каком уровне цен конкурентная фирма будет находиться в состоянии долгосрочного равновесия?

- Задание 2. ООО «Волга» занимается розничной торговлей и учитывает товары по продажным ценам. В апреле 20Х1 г.

- Руководство организации предполагает в следующем периоде произвести продукции на 60 000 руб. Провести операционный анализ и 456 построить график определения порога рентабельности, если имеются следующие данные

- Предположим, компания ПАО «QWE» намерена выплатить дивиденды в размере 10 долл. США на акцию в 2022 году, и вы ожидаете, что в 2023 году прирост дивидендов будет 5% в год. Предположим также, что требуемая норма прибыли на акции компании составляет 11%. В настоящее время акции компании торгуются по 100 долларов за акцию. Стоит ли приобретать указанные акции?

- Определите изменение фондоотдачи, фондовооруженности и производительности труда после внедрения автоматической линии, если до внедрения было произведено 200 тыс. шт. изделий

- Напишите соединения карбонатов кальция хорошо, слабо и плохо растворимые в воде.

- Сумма в размере 70.000 руб. должна быть выплачена через два года. При этом используется антисипативный способ начисления процентов в размере 32 % годовых. Осуществить операцию дисконтирования.

- Современная величина наращенной суммы равна 200.000 руб. Срок вложения – 3 года. Осуществить операцию компаундинга, если используются простые и сложные ставки процентов в размере 26 % годовых.

- Задание: Открыть счета по данным бухгалтерского баланса на 01.10.20ХХ г., приведенного в табл.

- Ниже приведены данные для различных компаний, принадлежащих к одной и той же отрасли. А В С D Е F Объем продаж, $млн. Суммарные активы, $млн.

- Средние издержки конкурентной фирмы описываются формулой AC = 40 + 2Q (не в т. min). Как изменится объем выпуска фирмы, если цена на продукцию с 200 руб. за штуку, упадет до 100 руб.?