Предприятие рассматривает возможность приобретение новой технологической линии. Стоимость линии 20 млн. руб., срок эксплуатации – 5 лет; амортизация начисляется линейным методом по 20% годовых; суммы, вырученные от ликвидации оборудования в конце срока эксплуатации покрывают расходы по его демонтажу. (Решение → 29345)

Заказ №38853

Предприятие рассматривает возможность приобретение новой технологической линии. Стоимость линии 20 млн. руб., срок эксплуатации – 5 лет; амортизация начисляется линейным методом по 20% годовых; суммы, вырученные от ликвидации оборудования в конце срока эксплуатации покрывают расходы по его демонтажу. Выручка от реализации продукции прогнозируется по годам в следующих объемах (тыс. руб.): 11300, 12100, 13400,13000, 12000. Текущие расходы по годам осуществляются следующим образом: 6200 тыс. руб. в первый год эксплуатации; ежегодно эксплуатационные расходы увеличиваются на 5 %. Ставка налога на прибыль составляет 24%. Цена авансированного капитала – 13%. Начальные инвестиции производятся без участия внешних источников финансирования, т.е. за счет собственных средств. Рассчитайте поток денежных поступлений и оцените финансовую реализуемость проекта. Оцените экономическую эффективность по показателю NPV.

Решение

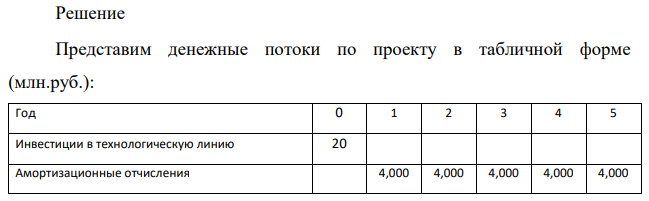

Представим денежные потоки по проекту в табличной форме (млн.руб.): Год 0 1 2 3 4 5 Инвестиции в технологическую линию 20 Амортизационные отчисления 4,000 4,000 4,000 4,000 4,000 Выручка от реализации 11,300 12,100 13,400 13,000 12,000 Текущие расходы 6,200 6,510 6,836 7,177 7,536 Результат операционной деятельности 5,100 5,590 6,565 5,823 4,464

- Определите содержание хлоральгидрата в массовых процентах, если после растворения навески массой 0,2836 г в 35 мл 0,1М раствора гидроксида натрия (К=0,9900) на титрование его избытка было затрачено 17,5 мл 0.1М кислоты хлороводородной (К=1,0100). Молярная масса хлоральгидрата 165,4 г/моль.

- Какие факторы влияют на скорость реакции? Какая реакция называется реакцией первого порядка, каким кинетическим уравнением она описывается? Найти количество веществ оставшееся после протекания или время реакции в соответствии с таблицей.

- Отразить в журнале регистрации хозяйственные операции и корреспонденцию счетов. Решение: Расходы на производство продукции П2 по статьям № п/п Вид затрат: Расчет Сумма в руб. 1 Материалы

- Закон Рауля для разбавленных растворов нелетучих электролитов: формулировка, математическое выражение.

- Ценная бумага куплена 01.04.20ХХ года за 150000 руб. и продана за 180000 руб. 01.06.20ХХ. Определите доходность операции и рассчитайте доходность операции в % годовых

- 4 л водного раствора содержит 979,2 г CdSO4. Плотность раствора 1,224 г/см3 .

- Какую массу вещества А (см. табл. 31) необходимо взять для приготовления … мл. раствора с концентрацией …, если плотность раствора … г/мл. № V, мл. р, г/мл Концентрация 4 652 | Na2SiO3 6000 1,024 0,003 M

- . Определите молярную массу вещества, если раствор этого вещества в воде, имеющий концентрацию … % замерзает при температуре … °C (см. табл. 34). (Криоскопическая константа воды 1,86).

- Рассчитать финансовые коэффициенты. Провести анализ по формуле Дюпона. Таблица 1 – Структура имущества и источники его формирования Показатель Значение показателя, тыс. руб. 01.01.2014 31.12.2014 31.12.2015 31.12.2016 Актив 1.

- Инвестиции в основной капитал в отчетном году составили (млрд. руб.): 1 квартал − 330,0; 2 квартал − 470,8; 3 квартал − 608,8; 4 квартал − 776,6.

- Написать уравнения диссоциации следующих соединений: KOH , H2SO4 , NiCl2 , CuOHNO3 Для слабых электролитов привести выражения констант диссоциации.

- Ионообменная хроматография. Структура и классификация ионитов. Принцип разделения компонентов смеси в ионообменной хроматографии.

- Задание 7.1. Целлюлозобумажный комбинат занимается переработкой древесины с целью получения конечного продукта – бумаги. В процессе первоначальной переработки сырья (1-й передел) комбинат получает полуфабрикат – целлюлозу, которая используется как для дальнейшей переработки в бумагу (2-й передел), так и для реализации на сторону.

- Банк «Агро» и «Мостбанк» предлагает вкладчикам 5,5% годовых с начислением доходов 1 раз в квартал. Банк «Агро» начисляет доход по простой процентной ставке, «Мостбанк» по сложной ставке