Предприятие рассматривает возможность замены имеющегося оборудования, которое было приобретено 3 года назад за 50 млн. руб. (Решение → 28015)

Заказ №38894

Предприятие рассматривает возможность замены имеющегося оборудования, которое было приобретено 3 года назад за 50 млн. руб. Техническое состояние оборудования позволяет эксплуатировать его еще 2 года, после чего оно должно быть списано, а выпуск производимой на нем продукции прекращен. Сегодня действующее оборудование может быть продано за 20 млн. руб. Стоимость нового оборудования – 150 млн. руб., нормативный срок его эксплуатации – 10 лет. Однако, в связи с прекращением инвестиционного проекта через 5 лет, это оборудование будет продано, по оценкам, лишь за 50 млн. руб. Предприятие использует линейный метод начисления амортизации. Новое, более производительное оборудование позволит сократить переменные издержки на 60 млн. руб. в год. Новое оборудование потребует использования дополнительных производственных площадей, которые сегодня сдаются предприятием в аренду, что приносит предприятию 5 млн. руб. в год до налогов. В качестве альтернативы инвестициям в новое оборудование предприятие может вложить средства в безрисковые государственные ценные бумаги, которые, по оценкам, будут приносить в среднем 6% годовых. Предприятие придерживается целевой структуры капитала, которая предусматривает финансирование проектов за счет собственных средств в размере 50%. Оставшуюся потребность в долгосрочном финансировании предполагается покрыть за счет кредита, выданного под 18% годовых. Стоимость собственного капитала предприятия оценивается на основе модели САРМ. При этом, ожидаемая среднерыночная доходность на обыкновенные акции составит 22%, коэффициент Бета акций компании равен 0,95. Налог на прибыль – 20%. 255 Оцените экономическую эффективность проекта.

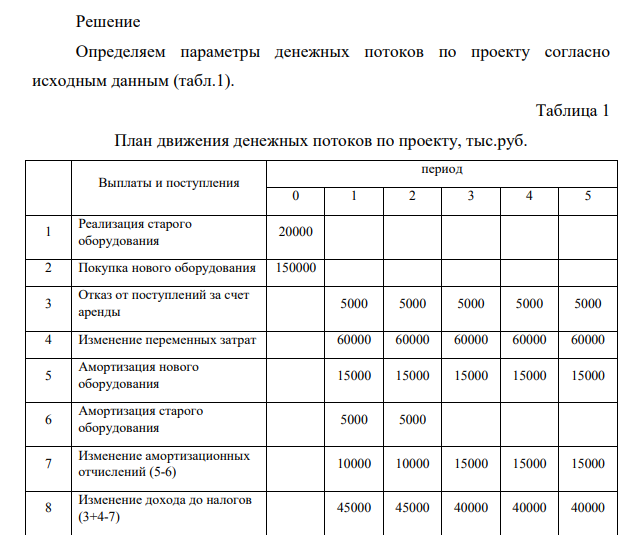

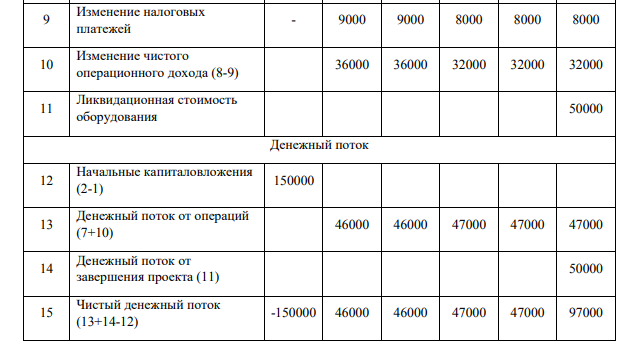

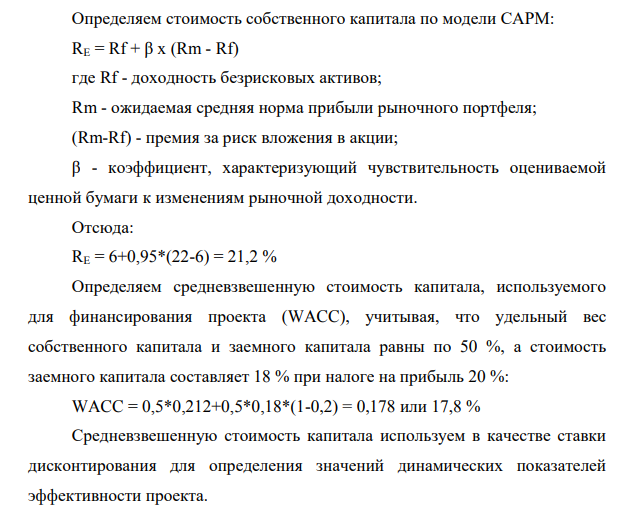

Решение Определяем параметры денежных потоков по проекту согласно исходным данным (табл.1). Таблица 1 План движения денежных потоков по проекту, тыс.руб. Выплаты и поступления период 0 1 2 3 4 5 1 Реализация старого оборудования 20000 2 Покупка нового оборудования 150000 3 Отказ от поступлений за счет аренды 5000 5000 5000 5000 5000 4 Изменение переменных затрат 60000 60000 60000 60000 60000 5 Амортизация нового оборудования 15000 15000 15000 15000 15000 6 Амортизация старого оборудования 5000 5000 7 Изменение амортизационных отчислений (5-6) 10000 10000 15000 15000 15000 8 Изменение дохода до налогов (3+4-7) 45000 45000 40000 40000 40000 9 Изменение налоговых платежей - 9000 9000 8000 8000 8000 10 Изменение чистого операционного дохода (8-9) 36000 36000 32000 32000 32000 11 Ликвидационная стоимость оборудования 50000 Денежный поток 12 Начальные капиталовложения (2-1) 150000 13 Денежный поток от операций (7+10) 46000 46000 47000 47000 47000 14 Денежный поток от завершения проекта (11) 50000 15 Чистый денежный поток (13+14-12) -150000 46000 46000 47000 47000 97000 257 Определяем стоимость собственного капитала по модели САРМ: RE = Rf + β x (Rm - Rf) где Rf - доходность безрисковых активов; Rm - ожидаемая средняя норма прибыли рыночного портфеля; (Rm-Rf) - премия за риск вложения в акции; β - коэффициент, характеризующий чувствительность оцениваемой ценной бумаги к изменениям рыночной доходности. Отсюда: RE = 6+0,95*(22-6) = 21,2 % Определяем средневзвешенную стоимость капитала, используемого для финансирования проекта (WACC), учитывая, что удельный вес собственного капитала и заемного капитала равны по 50 %, а стоимость заемного капитала составляет 18 % при налоге на прибыль 20 %: WACC = 0,5*0,212+0,5*0,18*(1-0,2) = 0,178 или 17,8 %

- Допустим, проект стоимостью 9 млн. руб. будет в течение следующих трех лет приносить доходы — 4.4, 3.2, 5.9 млн. руб.; а на четвертый год предполагается убыток в 1.6 млн. руб. Оцените целесообразность принятия проекта, если рыночная норма процента 10.50%. (NPV, IRR, P, MIRR, PPS, PPD, NTV)

- С помощью каких веществ можно добиться понижения твердости материалов? Приведите примеры практического использования этого эффекта.

- Запасы материальных ресурсов на предприятии составили 70 млн руб., незавершенное производство 60 млн руб., готовая продукция 25 млн руб., денежные средства предприятия 5 млн руб., дебиторская задолженность 10 млн руб., выручка от реализации за год составила 700 млн руб. Определите: общую сумму оборотных средств; сумму оборотных производственных средств;

- При газохроматографическом анализе крови на наличие алкоголя соотношение высот пиков этилнитрита и изопропилнитрита (внутреннего стандарта) составило 0,82. Определите содержание этилового спирта в крови и оцените степень алкогольного опьянения, если котангенс угла наклона калибровочной кривой на калибровочном графике составил 2,30.

- Рассчитайте сумму годовых амортизационных отчислений для целей налогообложения, исходя из следующих данных: 1. Среднегодовая стоимость основных производственных фондов предприятия – 3010,8 тыс. руб. Пассивная часть – 80,4 % от общей стоимости фондов

- Рассчитайте структуру и динамику отправления пассажиров по видам общего транспорта.

- Коммерческая организация планирует приобрести торговые павильоны и получить разрешение на осуществление торговой деятельности, при этом первоначальные затраты оцениваются в пределах 432 т.р. В течение первого года планируется дополнительно инвестировать 216 т.р. в прирост оборотного капитала, реконструкцию и ремонт. Денежные доходы составят по 103.т.р. в течение последующих 9 лет.

- Инвестиционный проект характеризуется следующими членами потока платежей (см.таблицу). Ставка процента для дисконтирования принята в размере 14 %. Определите срок окупаемости проекта

- Экскаватор участвует во многих производственных процессах. Необходимо решить: эксплуатировать старый экскаватор или купить новый.

- Определите суточную, среднесуточную и годовую мощности хлебопекарного предприятия. Предприятие оборудовано печью с 20 люльками. Режим работы печи непрерывный. Нормативные простои печи в связи с текущим ремонтом составляют 16 дней. На профилактические осмотры будет затрачено три дня в год

- По данным учета затрат известна стоимость оформления одного заказа, годовая потребность в комплектующем изделииПо данным учета затрат известна стоимость оформления одного заказа, годовая потребность в комплектующем изделии

- Продолжительность оборота запасов 40 дней, продолжительность оборота дебиторской задолженности – 22 дня, продолжительность оборота кредиторской задолженности – 18 дней.

- При минерализации биологического объекта (100г) получен минерализат объемом 200мл. дробный метод анализа показал наличие в минерализате ионов висмута. К 1 мл минерализата добавили 4 мл раствора тиомочевинного комплекса. Оптическая плотность полученного окрашенного раствора составила 0,435. Рассчитать содержание ионов висмута в 100г биологического объекта, если при добавлении к 1 мл 0,01% стандартного раствора катионов висмута 4-х мл раствора тиомочевинного комплекса оптическая плотность полученного окрашенного раствора составила 0,215.

- Среднегодовая стоимость основных фондов предприятия составила 2000,8 тыс. р. Удельный вес технологического оборудования в общей стоимости фондов – 40 %.