Предприятие рассматривает возможность замены своего оборудования, которое было приобретено за 200 000,00 и введено в эксплуатацию четыре года назад. Имеющееся оборудование с учетом технического состояния может эксплуатироваться еще в течение трех лет с ежегодным снижением выпуска на 5% от современного объема с сохранением величины постоянных затрат на прежнем уровне. (Решение → 30159)

Заказ №38937

Предприятие рассматривает возможность замены своего оборудования, которое было приобретено за 200 000,00 и введено в эксплуатацию четыре года назад. Имеющееся оборудование с учетом технического состояния может эксплуатироваться еще в течение трех лет с ежегодным снижением выпуска на 5% от современного объема с сохранением величины постоянных затрат на прежнем уровне. Предполагается, что после трех лет оборудование будет списано, а выпуск производимой на нем продукции прекращен. Имеющееся оборудование может быть продано на 10% ниже чистой балансовой стоимости на конец четвертого года. Проведенные маркетинговые исследования стоимостью 20 000,00 подтвердили целесообразность прекращения производства продукта через три года. Предложение производителя современного оборудования того же типа представлено в таблице: Показатель Величина Стоимость с доставкой и установкой 250 000,00 Нормативный срок эксплуатации, лет 7 Возможная цена реализации после трех лет эксплуатации 150 000,00 Оценка сокращения ежегодных переменных затрат за счет внедрения 40 000,00 Ежегодная экономия на постоянных затратах 15 000,00 Стоимость капитала на предприятии составляет 17,75 %. Ставка налога на прибыль равна 20%. На предприятии используется линейный метод начисления амортизации. Разработать план движения денежных средств. Оценить целесообразность реализации инвестиционного проекта.

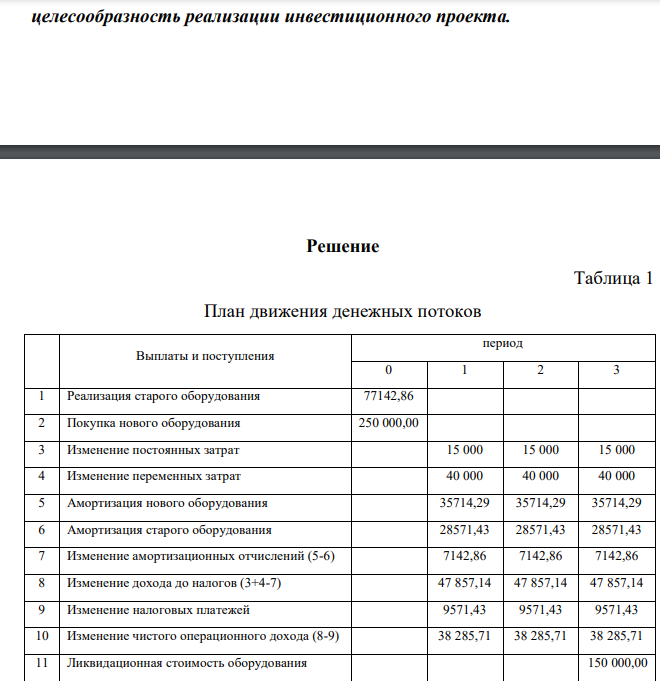

Решение

Таблица 1 План движения денежных потоков Выплаты и поступления период 0 1 2 3 1 Реализация старого оборудования 77142,86 2 Покупка нового оборудования 250 000,00 3 Изменение постоянных затрат 15 000 15 000 15 000 4 Изменение переменных затрат 40 000 40 000 40 000 5 Амортизация нового оборудования 35714,29 35714,29 35714,29 6 Амортизация старого оборудования 28571,43 28571,43 28571,43 7 Изменение амортизационных отчислений (5-6) 7142,86 7142,86 7142,86 8 Изменение дохода до налогов (3+4-7) 47 857,14 47 857,14 47 857,14 9 Изменение налоговых платежей 9571,43 9571,43 9571,43 10 Изменение чистого операционного дохода (8-9) 38 285,71 38 285,71 38 285,71 11 Ликвидационная стоимость оборудования 150 000,00

- Жидкое органическое вещество, практически не растворимое в воде, перегонялось с водяным паром под нормальным атмосферным давлением при 98,40С. Содержание органической жидкости в конденсате 23,1 %. Определите молярную массу вещества и давление его паров при указанной температуре, если давление насыщенного пара воды в этих условиях равно 95665 Н/м2

- Из какого углеводорода при окислении можно получить кислоту состава CH3-CH-CH3-C=O-OH, а при действии солей Hg2+ в сернокислой среде - кетон состава С6H12O?

- По данным таблицы определить сдельные расценки изделия, сдельную зарплату рабочего за месяц, удельный вес тарифа в зарплате, тарифную зарплату. Оплата труда сдельно-премиальная.

- На основании проведенных ранее маркетинговых исследований, обошедшихся в 1 000 000,00, предприятие рассматривает инвестиционный проект, предусматривающий выпуск линейки новых продуктов П1, П2 и П3. Для реализации проекта требуется закупить необходимое оборудование стоимостью 50 000 000,00.

- Определить отпускную цену изделия, если известно, что затраты на основные материалы составляют 5700 р., на покупные полуфабрикаты - 800 р. Возвратные реализуемые отходы составляют 250 р. Основная заработная плата на всех операциях по обработке детали составила 1100 р.

- Определить норму и норматив оборотных средств в производственных запасах сырья и комплектующих изделий, исходя из следующих условий: 13. Средние интервалы между двумя очередными поставками (согласно договорам на поставку): А - 30 дней,

- Напишите структурные формулы пространственных изомеров приветданных соединений. Назовите изомеры и виды изомерии. 59. 2,4- диметилпентан; 1,3-дибромциклобутан.

- Соберите и распределите общепроизводственные расходы на основании следующих хозяйственных операций: 1) Отпущены материалы на содержание оборудования сборочного цеха – 18 000 руб.

- По исходным данным таблицы 1 определить месячную зарплату рабочего при повременно-премиальной системе оплаты труда. За качественное и своевременное выполнение работы выплачивается премия в размере 30% от месячной тарифной ставки

- Сколько нужно провести экстраций, чтобы извлечь йод на 99% из 4 дм3 водяного раствора, с концентрацией 0,1 г/дм3 , если йод экстрагируется порциями сероуглерода по 100 мл? Кс=590*10-3 .

- Определить отпускную цену изделия, если известно, что затраты на основные материалы составляют 5700 р., на покупные полуфабрикаты - 800 р. Возвратные реализуемые отходы составляют 250 р.

- Определить коэффициент оборачиваемости и длительность одного оборота оборотных средств в отчетном и планируемом годах, а также величину необходимого прироста (или высвобождения) их без учета и с учетом изменения оборачиваемости. Результаты расчетов свети в таблицу 2.2. Пояснить, улучшится или ухудшится использование оборотных средств на заводе в

- Напишите структурную и брутто-формулу (например, C2H3N) био органического соединения и формулу гетероциклического соединения

- Цена акций фирмы «АВС» достигли минимума в текущем году. Менеджеры полагают, что цена акций упала временно из-за пессимизма инвесторов. Бюджет инвестиций на текущий год требует привлечения внешнего финансирования.