При аудиторской проверке обнаружено, что остаточная стоимость основных средств занижена на 90 000 р. Других ошибок не выявлено. (Решение → 38662)

Заказ №38646

Задача.

При аудиторской проверке обнаружено, что остаточная стоимость основных средств занижена на 90 000 р. Других ошибок не выявлено. Показатель уровня существенности для валюты баланса 1 000 000 р. Требуется: оценить существенность ошибки и определить действия аудитора при ее обнаружении также определить возможную форму аудиторского заключения и формулировку, которая в нем должна содержаться.

Решение.

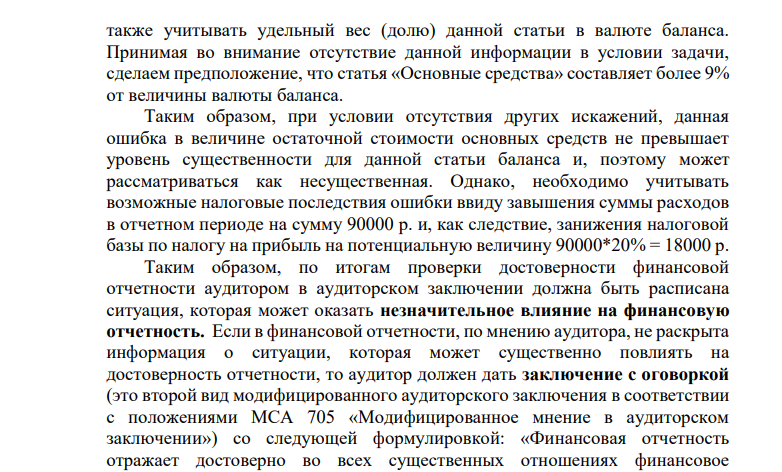

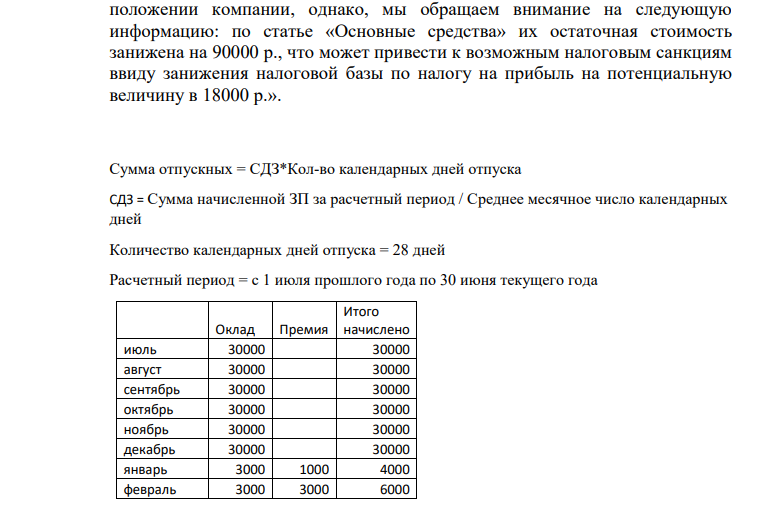

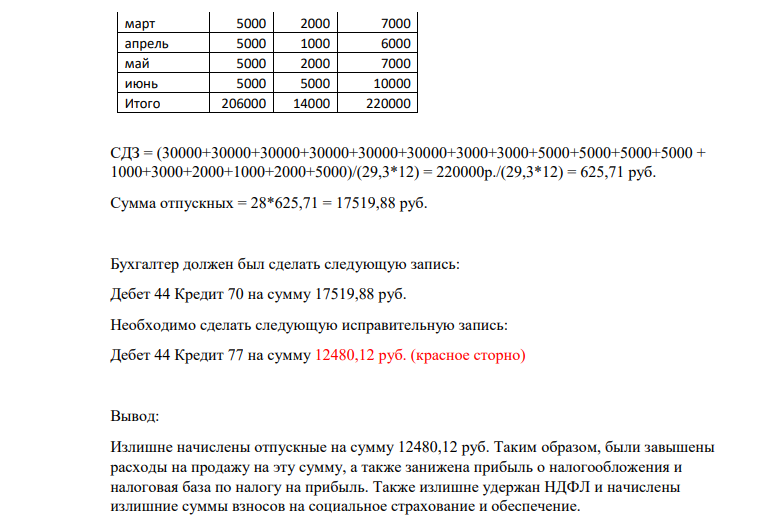

Ошибка в величине остаточной стоимости основных средств в размере 90000 р. не превышает величину уровня существенности для валюты баланса в сумме 1 000 000 р. и составляет в процентном выражении 90000/1000000*100% = 9% от величины уровня существенности для валюты баланса. Отметим, что для корректного вывода в отношении существенности ошибки для конкретной статьи баланса «Основные средства» необходимо 58 также учитывать удельный вес (долю) данной статьи в валюте баланса. Принимая во внимание отсутствие данной информации в условии задачи, сделаем предположение, что статья «Основные средства» составляет более 9% от величины валюты баланса. Таким образом, при условии отсутствия других искажений, данная ошибка в величине остаточной стоимости основных средств не превышает уровень существенности для данной статьи баланса и, поэтому может рассматриваться как несущественная. Однако, необходимо учитывать возможные налоговые последствия ошибки ввиду завышения суммы расходов в отчетном периоде на сумму 90000 р. и, как следствие, занижения налоговой базы по налогу на прибыль на потенциальную величину 90000*20% = 18000 р. Таким образом, по итогам проверки достоверности финансовой отчетности аудитором в аудиторском заключении должна быть расписана ситуация, которая может оказать незначительное влияние на финансовую отчетность. Если в финансовой отчетности, по мнению аудитора, не раскрыта информация о ситуации, которая может существенно повлиять на достоверность отчетности, то аудитор должен дать заключение с оговоркой (это второй вид модифицированного аудиторского заключения в соответствии с положениями МСА 705 «Модифицированное мнение в аудиторском заключении») со следующей формулировкой: «Финансовая отчетность отражает достоверно во всех существенных отношениях финансовое положении компании, однако, мы обращаем внимание на следующую информацию: по статье «Основные средства» их остаточная стоимость занижена на 90000 р., что может привести к возможным налоговым санкциям ввиду занижения налоговой базы по налогу на прибыль на потенциальную величину в 18000 р.». Сумма отпускных = СДЗ*Кол-во календарных дней отпуска СДЗ = Сумма начисленной ЗП за расчетный период / Среднее месячное число календарных дней Количество календарных дней отпуска = 28 дней Расчетный период = с 1 июля прошлого года по 30 июня текущего года Оклад Премия Итого начислено июль 30000 30000 август 30000 30000 сентябрь 30000 30000 октябрь 30000 30000 ноябрь 30000 30000 декабрь 30000 30000 январь 3000 1000 4000 февраль 3000 3000 6000 59 март 5000 2000 7000 апрель 5000 1000 6000 май 5000 2000 7000 июнь 5000 5000 10000 Итого 206000 14000 220000 СДЗ = (30000+30000+30000+30000+30000+30000+3000+3000+5000+5000+5000+5000 + 1000+3000+2000+1000+2000+5000)/(29,3*12) = 220000р./(29,3*12) = 625,71 руб. Сумма отпускных = 28*625,71 = 17519,88 руб. Бухгалтер должен был сделать следующую запись: Дебет 44 Кредит 70 на сумму 17519,88 руб. Необходимо сделать следующую исправительную запись: Дебет 44 Кредит 77 на сумму 12480,12 руб. (красное сторно) Вывод: Излишне начислены отпускные на сумму 12480,12 руб. Таким образом, были завышены расходы на продажу на эту сумму, а также занижена прибыль о налогообложения и налоговая база по налогу на прибыль. Также излишне удержан НДФЛ и начислены излишние суммы взносов на социальное страхование и обеспечение.

- После смерти отца дочь Груздева Е.А., являющаяся его единственной наследнице по закону, отказалась от принятия наследства в пользу своего сына (внука наследодателя). Нотариус пояснил, что подобный отказ не предусмотрен законодательством.

- В договоре поручительства, заключенным между Балашовой Е.В. и Быковой Е.А. было предусмотрено в качестве условия о сроке - его действие до фактического возврата суммы займа. Кредитор – Казанское отделение Сбербанка России обратился в арбитражный суд с иском к должнику по денежному обязательству – Балашовой Е.В. и поручившемуся за него лицу – Быковой Е.А. о взыскании суммы долга по кредитному договору.

- Рассчитать оптимальный суточный рацион кормления молодняка свиней средней живой массой 80 кг и суточным приростом живой массы 600г. В рационе должно содержаться не менее 3,1 кг кормовых единиц, 290 г переваримого протеина, 13г фосфора.

- Спиридонова вне брака родила ребенка. Стыдясь случившегося и столкнувшись с трудностями в воспитании и кормлении, она решила избавиться от него.

- Акционерное общество «Утро» обратилось в арбитражный суд с требованием об установлении факта принадлежности продавцу ООО «Арсенал» на праве собственности предприятия как имущественного комплекса, факта заключения продавцом (АО «Утро») и покупателем (ООО «Арсенал») договора купли-продажи данного предприятия (парикмахерской со всем имеющимся оборудованием, правами требования и долгами, товарным знаком). В заявлении акционерное общество указало, что упомянутый имущественный комплекс был приобретен им у лица, являвшегося собственником данного имущества, впоследствии ликвидированного.

- 12 марта 2008 г. Арбузов занял у Базарова 30 тыс. руб. на три месяца, о чем выдал Базарову расписку. В обеспечении исполнения своего обязательства по возврату долга Арбузов передал Базарову мужскую шубу, стоившую 55 тыс. рублей, отметив в расписке, что если долг не будет возвращен в срок, то шуба автоматически переходит в собственность Базарова.

- Акционерное общество «Институт экспериментального проектирования» обратилось в арбитражный суд с иском к строительной компании о признании за ним исключительных прав на архитектурный проект, а также права на осуществление авторского надзора за строительством архитектурного объекта и запрещение ответчику использовать техническую документацию, разработанную другой организацией, для реализации проекта. При разрешении спора судом установлено, что институт в соответствии с договором, заключенным со строительной компанией (заказчиком), создал архитектурный проект шумозащитного жилого дома.

- Филиппова обратилась в суд с иском к своей племяннице Викторовой о взыскании 10 тыс. руб. на том основании, что три года назад она одолжила племяннице на строительство дома 13 тыс. руб. с уплатой долга в течение трех лет. Расписку о получении Викторовой в долг денег Филиппова не взяла, понадеявшись на родственные отношения и честность племянницы.

- Ломбард М. Паульсона продал молодому человеку часы в золотом корпусе за 18 тыс. руб. с условием о немедленном внесении первого взноса в размере 10 тыс. руб. и погашении оставшейся суммы двумя равными платежами в течение двух месяцев.

- Несовершеннолетний Руднев Антон, 2003 года рождения, во время перемены в школе сбил с ног Серову Анжелику, 2004 года рождения, в результате чего девочка получила травму головы. Мать девочки обратилась в суд с иском к родителям Руднева о возмещении затрат на приобретение лекарств и о компенсации морального вреда.

- Гр. Ильин оставил завещание следующего содержания: «Все мое имущество, которое ко дню моей смерти окажется мне принадлежащим, в чем бы оно не выражалось и где бы оно не находилось, в том числе целый жилой дом, находящийся в деревне Масюгино под 32 Клинского района Московской области, я завещаю: Николаю, Ольге, Петру и Ивану в равных долях каждому». Ильин умирает.

- Гражданка Савельева и гражданин Смокин проживали совместно, вели общее хозяйство без регистрации брака в течение пяти лет. За этот период они приобрели квартиру, мебель и другие вещи.

- Акционерное общество «Вымпел» обратилось в арбитражный суд с требованием об установлении факта принадлежности продавцу ООО «Капля» на праве собственности предприятия как имущественного комплекса, факта заключения продавцом (АО «Вымпел») и покупателем (ООО «Капля») договора купли-продажи данного предприятия (парикмахерской со всем имеющимся оборудованием, правами требования и долгами, товарным знаком).

- Одна из сторон обратилась в арбитражный суд с иском о признании договора аренды незаключенным. Из представленных суду документов следовало, что между сторонами был подписан договор аренды здания сроком на шесть месяцев, но стороны распространили действие договора на их отношения, существовавшие в течение года до подписания договора.