При аудиторской проверке учета и финансовой отчетности предприятия аудитором установлено, что в отчетном периоде произошли следующие операции, подтвержденные первичными документами: 1. Предприятие списывает с баланса холодильное оборудование по причине полного физического износа по истечении срока полезного использования, первоначальной стоимостью 70000 руб. 2. В связи с ликвидацией оборудования осуществлены расходы по вывозу мусора, согласно счету подрядной организации их величина составила 2832 руб., в том числе НДС (Решение → 17570)

Заказ №38647

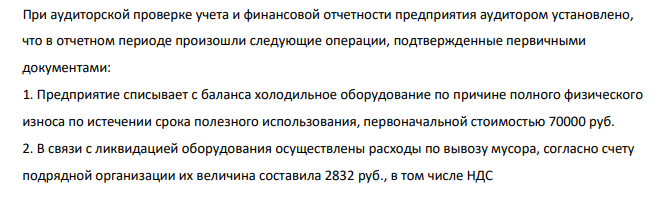

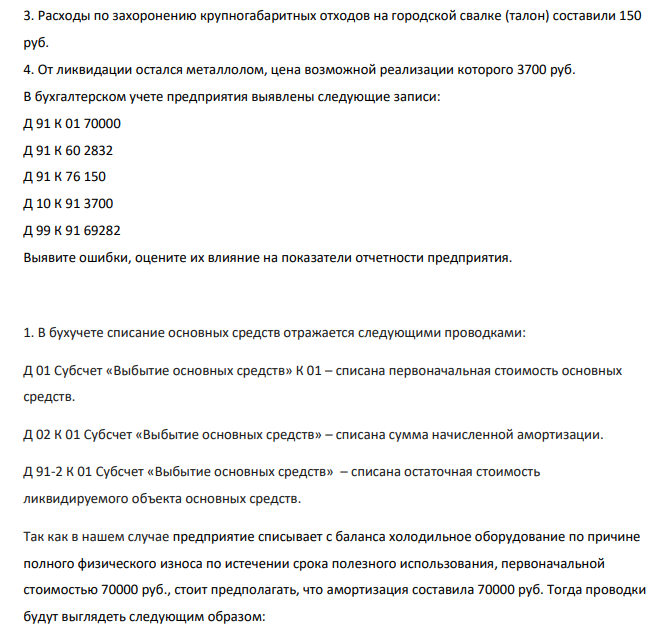

При аудиторской проверке учета и финансовой отчетности предприятия аудитором установлено, что в отчетном периоде произошли следующие операции, подтвержденные первичными документами: 1. Предприятие списывает с баланса холодильное оборудование по причине полного физического износа по истечении срока полезного использования, первоначальной стоимостью 70000 руб. 2. В связи с ликвидацией оборудования осуществлены расходы по вывозу мусора, согласно счету подрядной организации их величина составила 2832 руб., в том числе НДС Тест для экзамена по курсу «Бухгалтерский учет и анализ» 8 1 3. Расходы по захоронению крупногабаритных отходов на городской свалке (талон) составили 150 0 руб. 4. От ликвидации остался металлолом, цена возможной реализации которого 3700 руб. В бухгалтерском учете предприятия выявлены следующие записи: Д 91 К 01 70000 Д 91 К 60 2832 Д 91 К 76 150 Д 10 К 91 3700 Д 99 К 91 69282 Выявите ошибки, оцените их влияние на показатели отчетности предприятия.

Решение

1. В бухучете списание основных средств отражается следующими проводками: Д 01 Субсчет «Выбытие основных средств» К 01 – списана первоначальная стоимость основных средств. Д 02 К 01 Субсчет «Выбытие основных средств» – списана сумма начисленной амортизации. Д 91-2 К 01 Субсчет «Выбытие основных средств» – списана остаточная стоимость ликвидируемого объекта основных средств. Так как в нашем случае предприятие списывает с баланса холодильное оборудование по причине полного физического износа по истечении срока полезного использования, первоначальной стоимостью 70000 руб., стоит предполагать, что амортизация составила 70000 руб. Тогда проводки будут выглядеть следующим образом:

- Из больницы скорой медицинской помощи в дежурную часть отдела полиции поступила телефонограмма о том, что 1 января с территории зоны отдыха «Алмаз» в больницу был доставлен без сознания Ивашов с диагнозом «закрытая черепно-мозговая травма»

- Решить задачу по теме «Теория спроса и предложения». Вариант работы выбирается по первой букве фамилии студента. Вариант Буква Функция спроса Функция предложения Определить: 6 О,П,Р Qd = 150 – 4Pd Qs = Ps –100 Правительство вводит налог на продавца в размере 5 руб. с каждой единицы товара.

- Определить среднее выполнение норм по цеху, если 20 рабочих выполнили нормы на 85%; 26 – на 95%; 40 – на 105%; 60 – на 112%; 30 – на 125 %; 12 – на 140%.

- Составьте уравнения электродных реакций, протекающих при электролизе ZnSO4

- Линейная регрессия и корреляция: смысл и оценка параметров методом наименьших квадратов.

- Один из электродов гальванического элемента - железный. Другой электрод – никелевый Ni2+ /Ni. Запишите схему гальванического элемента, составьте уравнения электродных процессов и суммарное уравнение электрохимического процесса, рассчитайте значение стандартной ЭДС.

- Рассчитайте остаточную стоимость ОПФ на 01.01.2021 по следующим данным: стоимость ОПФ на 01.01.2018 - 1250 тыс. руб.; поступило на 01.01.2019 на сумму 245 тыс. руб.; списано на 01.01.2020 на сумму 75 тыс. руб. Годовая норма амортизации - 10

- В дежурную часть отдела полиции из районной больницы поступило сообщение по телефону о доставлении в приемный покой неизвестного мужчины с диагнозом «рвано-ушибленная рана головы, множественные ссадины, алкогольное опьянение».

- Губернатор Красноярского края издал постановление «О создании Совета местного самоуправления Красноярского края», в которую объединялись все муниципальные образования Красноярского края. На первом собрании членов ассоциации, созванном Правительством Красноярского края представителям местного самоуправления был предложен проект ее устава.

- Закончите молекулярное и напишите ионно-молекулярное уравнения реакций: Zn(NO3)2 + (NH4)2S→ Al(OH)3 + HCl→

- По данным n наблюдений зависимой переменной у и объясняющих факторов получено уравнение множественной регрессии, рассчитаны стандартные ошибки, и коэффициент детерминации 2 R

- Известно распределение РФ по уровню среднедушевых номинальных денежных доходов в России за 2015 год:

- Депозит, в размере P=64000 руб. размещен под =8,5% годовых сроком на n=3 лет. Проценты начисляются непрерывно. Определите наращенную сумму.

- Гальванический элемент состоит из двух железных электродов. Электролитом каждого электрода является раствор хлорида железа (II). Раствор соли одного электрода 0,01 моль/л, концентрация раствора соли другого равна 10-5 моль/л. Запишите схему гальванического элемента, составьте схему гальванического элемента и суммарное уравнение реакции, рассчитайте ЭДС.