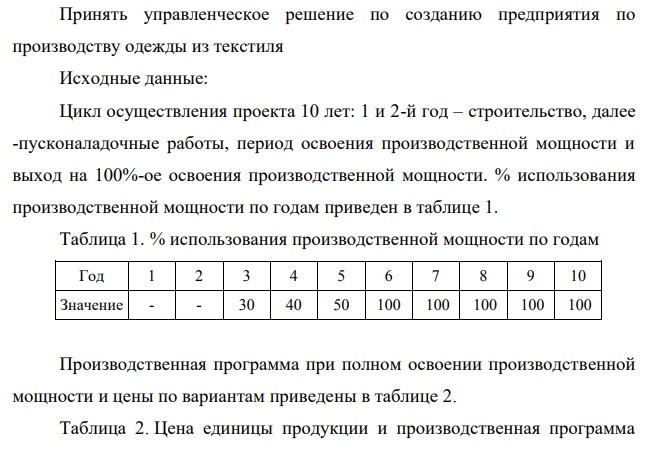

Принять управленческое решение по созданию предприятия по производству одежды из текстиля Исходные данные: Цикл осуществления проекта 10 лет: 1 и 2-й год – строительство, далее -пусконаладочные работы, период освоения производственной мощности и выход на 100%-ое освоения производственной мощности. % использования производственной мощности по годам приведен в таблице 1. (Решение → 23223)

Заказ №38947

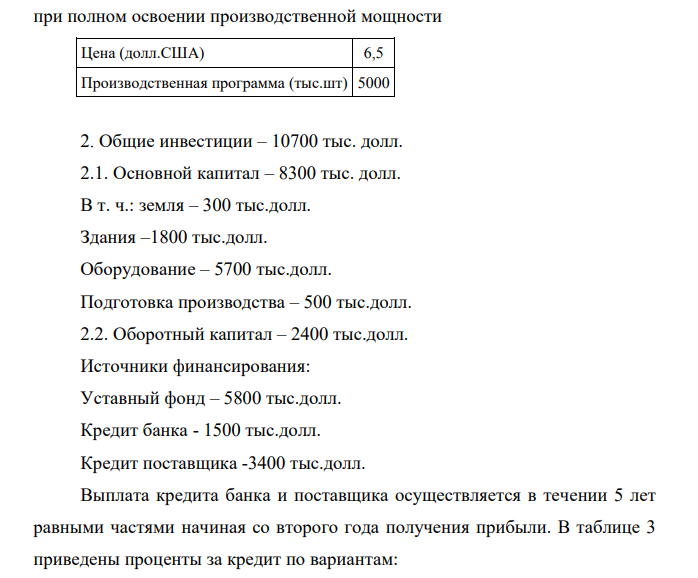

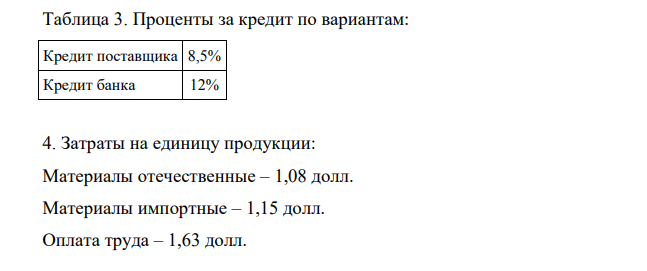

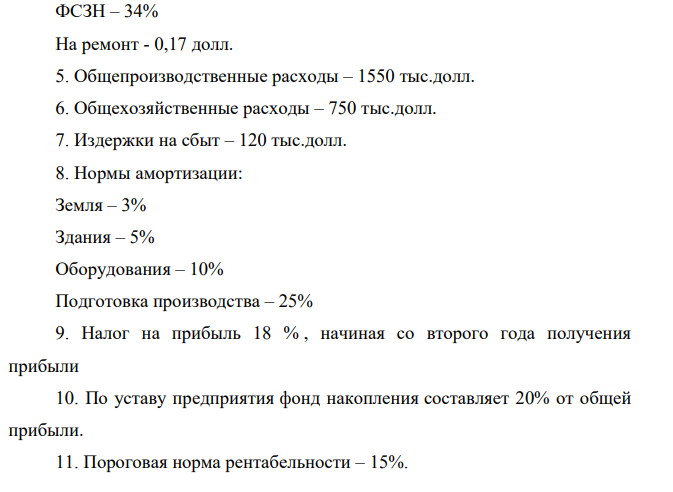

Принять управленческое решение по созданию предприятия по производству одежды из текстиля Исходные данные: Цикл осуществления проекта 10 лет: 1 и 2-й год – строительство, далее -пусконаладочные работы, период освоения производственной мощности и выход на 100%-ое освоения производственной мощности. % использования производственной мощности по годам приведен в таблице 1. Таблица 1. % использования производственной мощности по годам Год 1 2 3 4 5 6 7 8 9 10 Значение - - 30 40 50 100 100 100 100 100 Производственная программа при полном освоении производственной мощности и цены по вариантам приведены в таблице 2. Таблица 2. Цена единицы продукции и производственная программапри полном освоении производственной мощности Цена (долл.США) 6,5 Производственная программа (тыс.шт) 5000 2. Общие инвестиции – 10700 тыс. долл. 2.1. Основной капитал – 8300 тыс. долл. В т. ч.: земля – 300 тыс.долл. Здания –1800 тыс.долл. Оборудование – 5700 тыс.долл. Подготовка производства – 500 тыс.долл. 2.2. Оборотный капитал – 2400 тыс.долл. Источники финансирования: Уставный фонд – 5800 тыс.долл. Кредит банка - 1500 тыс.долл. Кредит поставщика -3400 тыс.долл. Выплата кредита банка и поставщика осуществляется в течении 5 лет равными частями начиная со второго года получения прибыли. В таблице 3 приведены проценты за кредит по вариантам: Таблица 3. Проценты за кредит по вариантам: Кредит поставщика 8,5% Кредит банка 12% 4. Затраты на единицу продукции: Материалы отечественные – 1,08 долл. Материалы импортные – 1,15 долл. Оплата труда – 1,63 долл.ФСЗН – 34% На ремонт - 0,17 долл. 5. Общепроизводственные расходы – 1550 тыс.долл. 6. Общехозяйственные расходы – 750 тыс.долл. 7. Издержки на сбыт – 120 тыс.долл. 8. Нормы амортизации: Земля – 3% Здания – 5% Оборудования – 10% Подготовка производства – 25% 9. Налог на прибыль 18 % , начиная со второго года получения прибыли 10. По уставу предприятия фонд накопления составляет 20% от общей прибыли. 11. Пороговая норма рентабельности – 15%. Для принятия управленческого решения ОПРЕДЕЛИТЬ: 1. Производственную программу и объем продаж 2. Производственные издержки. Для чего определить: Амортизационные отчисления. Финансовые издержки 3. Чистую прибыль и рентабельность продаж, продукции и капитала. 4. Точку безубыточности – аналитически и графически. 5. Притоки и оттоки денежных средств и чистый денежный поток. 6. Чистый дисконтированный доход за каждый год и нарастающим итогом.7. Представить финансовый профиль проекта. 8. Сделать выводы по проекту, выявить «подводные камни» и возможности его улучшения.

Решение

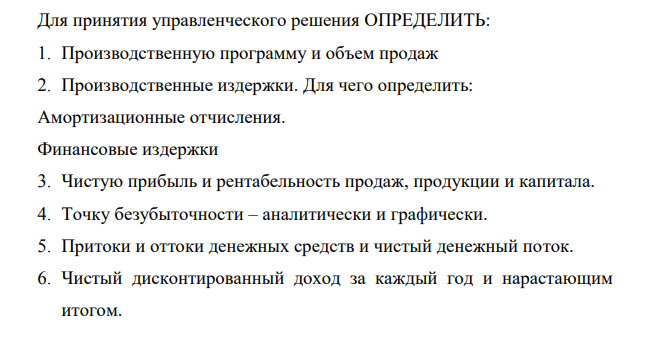

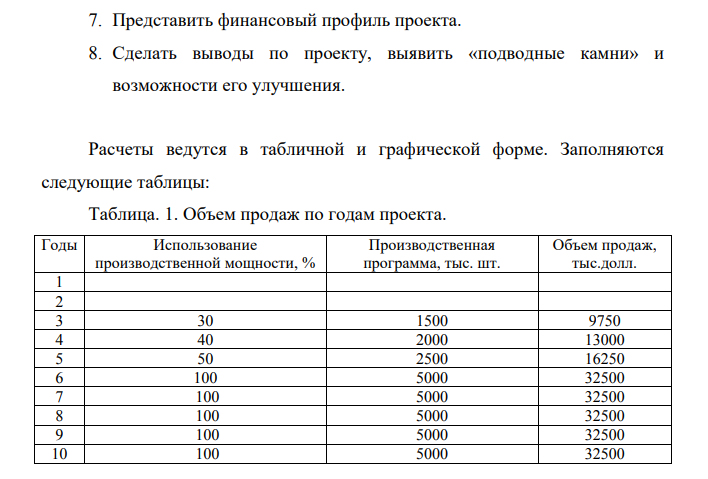

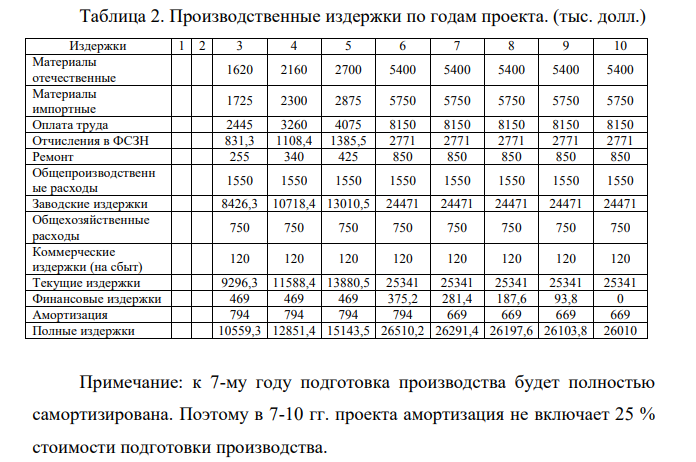

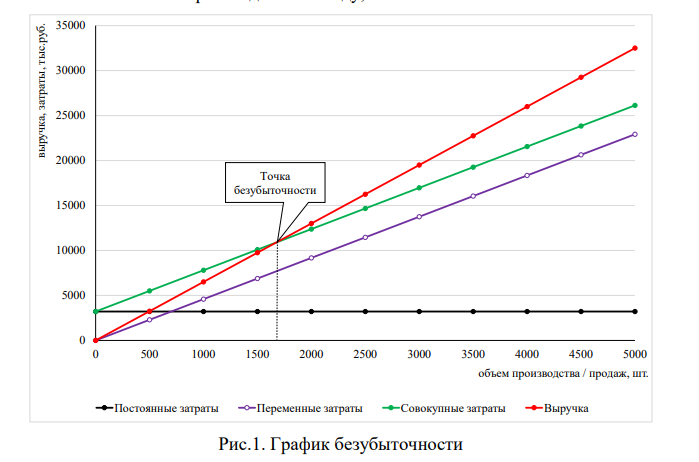

Расчеты ведутся в табличной и графической форме. Заполняются следующие таблицы: Таблица. 1. Объем продаж по годам проекта. Годы Использование производственной мощности, % Производственная программа, тыс. шт. Объем продаж, тыс.долл. 1 2 3 30 1500 9750 4 40 2000 13000 5 50 2500 16250 6 100 5000 32500 7 100 5000 32500 8 100 5000 32500 9 100 5000 32500 10 100 5000 32500Таблица 2. Производственные издержки по годам проекта. (тыс. долл.) Издержки 1 2 3 4 5 6 7 8 9 10 Материалы отечественные 1620 2160 2700 5400 5400 5400 5400 5400 Материалы импортные 1725 2300 2875 5750 5750 5750 5750 5750 Оплата труда 2445 3260 4075 8150 8150 8150 8150 8150 Отчисления в ФСЗН 831,3 1108,4 1385,5 2771 2771 2771 2771 2771 Ремонт 255 340 425 850 850 850 850 850 Общепроизводственн ые расходы 1550 1550 1550 1550 1550 1550 1550 1550 Заводские издержки 8426,3 10718,4 13010,5 24471 24471 24471 24471 24471 Общехозяйственные расходы 750 750 750 750 750 750 750 750 Коммерческие издержки (на сбыт) 120 120 120 120 120 120 120 120 Текущие издержки 9296,3 11588,4 13880,5 25341 25341 25341 25341 25341 Финансовые издержки 469 469 469 375,2 281,4 187,6 93,8 0 Амортизация 794 794 794 794 669 669 669 669 Полные издержки 10559,3 12851,4 15143,5 26510,2 26291,4 26197,6 26103,8 26010 Примечание: к 7-му году подготовка производства будет полностью самортизирована. Поэтому в 7-10 гг. проекта амортизация не включает 25 % стоимости подготовки производства. Таблица 3. Финансовые издержки по годам (тыс.долл.) Выплаты 1 2 3 4 5 6 7 8 9 10 Кредит банка - - 1500 1500 1500 1200 900 600 300 Возврат кредита банка - - 300 300 300 300 300 Проценты за кредит банка - - 180 180 180 144 108 72 36 Кредит поставщика - - 3400 3400 3400 2720 2040 1360 680 Возврат кредита поставщика - - 680 680 680 680 680 Проценты за кредит поставщика - - 289 289 289 231,2 173,4 115,6 57,8 Финансовые издержки - - 469 469 469 375,2 281,4 187,6 93,8 Примечание: Финансовые издержки это сумма процентов за кредит банка и поставщика.Таблица 4. Чистая прибыль и рентабельность .по годам проекта Показатели 1 2 3 4 5 6 7 8 9 10 Объем продаж (из табл.1) 9750 13000 16250 32500 32500 32500 32500 32500 Полные издержки (из табл.2) 10559,3 12851,4 15143,5 26510,2 26291,4 26197,6 26103,8 26010 Прибыль от реализации продукции -809,3 148,6 1106,5 5989,8 6208,6 6302,4 6396,2 6490 Фонд накопления 0 29,72 221,3 1197,96 1241,72 1260,48 1279,24 1298 Налогооблагаемая прибыль -809,3 118,88 885,20 4791,84 4966,88 5041,92 5116,96 5192 Налог на прибыль 0 21,40 159,34 862,53 894,04 907,55 921,05 934,56 Чистая прибыль -809,3 97,48 725,86 3929,31 4072,84 4134,37 4195,91 4257,44 Рентабельность капитала -7,56 0,91 6,78 36,72 38,06 38,64 39,21 39,79 Рентабельность собственного капитала -13,95 1,68 12,51 67,75 70,22 71,28 72,34 73,40 Рентабельность продаж -8,30 0,75 4,47 12,09 12,53 12,72 12,91 13,10 Рентабельность продукции -7,66 0,76 4,79 14,82 15,49 15,78 16,07 16,37 Рентабельность капитала определяется отношением чистой прибыли к инвестированному капиталу (по условию 10700 тыс.долл). Рентабельность собственного капитала определяется отношением чистой прибыли к уставному фонду (по условию 5800 тыс.долл.). Рентабельность продаж определяется отношением чистой прибыли к объему продаж Рентабельность продукции определяется отношением чистой прибыли к полной себестоимости продукции. Точка безубыточности – это тот объем производства продукции в натуральном выражении, при котором выручка от реализации продукции ( объем продаж) и полная себестоимость продукции равны. В этом случае прибыль равна нулю. Определяется точка безубыточности (Т) по формуле: Т=В/ц−а,Где В – постоянные издержки, ц- цена единицы продукции, а – удельные переменные издержки, а=А/N, где А – переменные издержки, N – производственная программа ( шт.) Тб = 3214/(6,5-6876,3/1500) = 1677,63 шт. где 3214 – сумма расходов, относящихся к постоянным (общепроизводственные расходы, общехозяйственные расходы, коммерческие расходы, амортизация), долл.; 6,5 – цена единицы продукции, долл.; 6876,3 – сумма переменных расходов в 3 году, долл.; 1500 – объем производства в 3 году, шт. 0 5000 10000 15000 20000 25000 30000 35000 0 500 1000 1500 2000 2500 3000 3500 4000 4500 5000 выручка, затраты, тыс.руб. объем производства / продаж, шт. Постоянные затраты Переменные затраты Совокупные затраты Выручка Точка безубыточности Рис.1. График безубыточности

- Напишите уравнения реакций образования следующих полных эфиров целлюлозы: а) азотнокислого; б) уксуснокислого. Каково практическое значение полученных эфиров

- Выпадет ли осадок сульфата свинца, если в насыщенный раствор хлорида свинца прибавить равный объем 0,2М серной кислоты?

- При каких отношениях концентраций хлорид- и роданид-ионов возможно превращение осадка роданида серебра в хлорид серебра?

- Получите терефталевую кислоту из соответствующего изомера ксилола. Затем напишите уравнения реакций взаимодействия полученной кислоты: а) с этиленгликолем в присутствии серной кислоты; б) с гидроксидом кальция. Назовите полученные соединения

- По данным табл. 10 в соответствии со своим вариантом, который определяется по последней цифре зачетной книжки (электронного пропуска) студента, рассчитать коэффициент экспоненциального сглаживания.

- Построить кривые кислотно-основного титрования, указать область скачка титрования и подобрать индикаторы, если титруемое вещество 0.1 н. КОН, титрант 0.05 н. HNO3.

- Напишите уравнения следующих реакций: а) 1-пропанола с масляной кислотой; б) хлорангидрида уксусной кислоты с этилатом натрия; в) муравьинокислого натрия с 2-хлорпропаном

- Динамика нарушений установленных сроков поставки Поставщик №1 Поставщик №2 месяц Кол-во пост-ков Всего опозданий, дн

- Напишите для аспарагиновой кислоты уравнения реакций: а) с щелочью б) с соляной кислотой; в) с двумя молекулами глицина. Назовите полученные соединения. Какие свойства проявляет аминокислота в этих реакциях?

- Напишите ионно-молекулярное и молекулярное уравнения гидролиза по первой ступени соли CuCl2 , указанной в Вашем варианте задания 1. Определите характер среды (рН < 7, рН = 7 или рН > 7).

- Вычислить, при какой концентрации карбонат-ионов возможно превращение оксалата кальция в карбонат кальция

- Задача 27 Таблица 6 Данные по проданным квартирам Проданные квартиры Цена, тыс. руб. за кв.м Жилая площадь, тыс. кв.м базисный период отчетный период базисный период отчетный период В городах 54,7 58,7 67,9 89,5 В селе 45,6 46,9 12,8 16,8 Определить: 1) общие индексы цены, физического объема производства, стоимости проданного жилья;

- Напишите структурную формулу восстанавливающего дисахарида, построенного из остатков α,D-глюкопиранозы. Напишите уравнение реакции окисления этого дисахарида реактивом Фелинга, пользуясь формулами Хеуорса

- Вычислить сколько граммов серебра содержится в 500 мл насыщенного раствора фосфата серебра. (ПР(Ag3PO4) = 1,3*10-20)