Приобретение аттракциона обойдется в 900 ден. ед. Ежегодный доход от его использования планируется в сумме 300 ден. ед. в течение 5 лет. Ликвидационная стоимость аттракциона составит 100 ден. ед. Годовая норма доходности капитала установлена в размере 20%. Определить целесообразность приобретения аттракциона. (Решение → 26912)

Заказ №39014

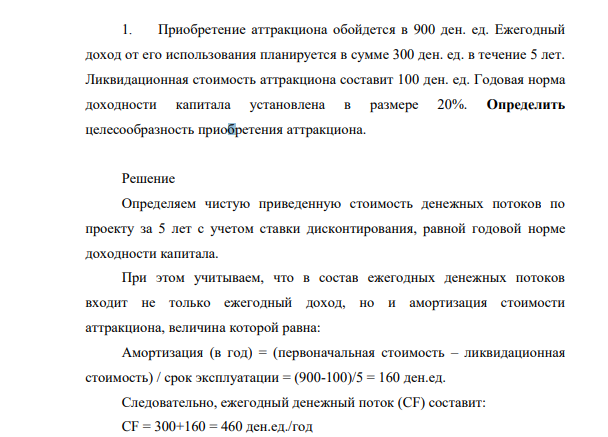

Приобретение аттракциона обойдется в 900 ден. ед. Ежегодный доход от его использования планируется в сумме 300 ден. ед. в течение 5 лет. Ликвидационная стоимость аттракциона составит 100 ден. ед. Годовая норма доходности капитала установлена в размере 20%. Определить целесообразность приобретения аттракциона.

Решение

Определяем чистую приведенную стоимость денежных потоков по проекту за 5 лет с учетом ставки дисконтирования, равной годовой норме доходности капитала. При этом учитываем, что в состав ежегодных денежных потоков входит не только ежегодный доход, но и амортизация стоимости аттракциона, величина которой равна: Амортизация (в год) = (первоначальная стоимость – ликвидационная стоимость) / срок эксплуатации = (900-100)/5 = 160 ден.ед. Следовательно, ежегодный денежный поток (CF) составит: CF = 300+160 = 460 ден.ед./год

- Цилиндрический образец некоторого сплава диаметром 12,8 мм и длиной 50,8 мм подвергся механическому воздействию на растяжение. Результаты испытаний представленыв таблице.

- Составить и записать схему заготовки корневищ с корнями синюхи, теоретически обосновывая каждый этап заготовки

- Функция налогов имеет вид: , трансфертов , госзакупки G, потенциальный (при полной занятости) и фактический объемы производства и Y соответственно, естественная и фактическая безработица u* и u соответственно, коэффициент Оукена β, D – государственный долг на начало года

- Средняя цена реализации — 500 руб. за единицу продукции. Маржинальный доход в зависимости от объема производства продукции меняется следующим образом: Объем производства, шт. Маржинальная прибыль, руб. 1000 240 2000 250 3000 260 Какой вариант производственной программы наиболее выгоден предприятию?

- Предприятие ABC анализирует целесообразность вложений в производство нового продукта. Информация о финансовой деятельности предприятия за первый год показана в таблице:

- Четыре платежа в размере 25 000 руб. в конце первого года, 20 000 руб. в конце второго года, 35 000 руб. в конце третьего года, 40 000 руб. в конце четвертого года образуют ренту постнумерандо. Размер годовой процентной ставке 18 %.

- По данным рентгеноструктурного анализа установлен тип кристаллической решетки магния: ГПУ с параметрамиа = 3,202 Å, с = 5,199 Å. Оценить по этим значениям плотностьметалла.

- Во сколько раз возрастет скорость химической реакции, если повысить температуру на ∆Т градусов, а температурный коэффициент реакции равен γ?

- Динамическая функция совокупного спроса имеет вид Динамическая функция совокупного предложения , где a, b, c, d – параметры функций совокупного спроса и предложения соответственно, a0; – цена в момент t (цена P0 в момент t=0 задана), – ожидаемая цена, λ– параметр модели адаптивных ценовых ожиданий

- Предприятие рассматривает проект по приобретению новой технологической линии. Стоимость линии — 1 млн. руб., срок эксплуатации — 5 лет, износ начисляется равномерно, ликвидационная стоимость линии по истечении пяти лет будет равна нулю. Срок закупки оборудования — нулевой год. Выручка от реализации продукции, изготовленной на этой технологической линии, составляет по годам (начиная с первого года) 900 тыс. руб., 1 620 тыс. руб., 2052 тыс. руб., 1 296 тыс. руб., 972 тыс. руб.

- Два вклада размером 120 000 руб. размещены на четыре года под 12 % годовых. При этом один вклад помещен под простые проценты, второй – под сложные

- Определить сумму дисконтированных эффектов при норме дисконта, равной 15%, если ожидаются следующие результаты реализации инвестиционного проекта (новая технологическая линия): Показатели 1-ый год 2-ой год 3-ий год Выпуск продукции после освоения технологической линии, шт 10000 15000 20000 Цена единицы продукции (без НДС), руб./шт. 200 180 175 Себестоимость единицы продукции, руб./шт., в т.ч.: 150 140 135 амортизация, руб./шт. 15 10 7,5 Налог на прибыль, руб. 250000 300000 350000

- Рассчитать из эбулиоскопических данных молекулярную массу и степень полимеризации поликапроамида, если известно, что для его раствора в муравьиной кислоте,содержащего 0,5 г полимера на 100 мл растворителя, ΔТэ = 4,8·10-4 ºС. Значение эбулиоскопической константы муравьиной кислоты Е = 2,4 К·кг/моль, плотность кислоты принять равной 1220,0 кг/м3 .

- Организация 01.08.Х7г. начала строительство завода. При этом были понесены следующие затраты: - приобретение земельного участка 136 млн.руб.; - строительные материалы 75 млн.руб., из которых материалы стоимостью 3 млн.руб. были уничтожены при пожаре на стройплощадке; - ежемесячные затраты по оплате труда работников 1 млн.руб.; - затраты по ликвидации последствий пожара 2 млн.руб.; - ежемесячные накладные расходы, непосредственно связанные со строительством 7 млн.руб.; - платежи проектировщикам здания 6 млн.руб.; - затраты на перемещение работников после завершения строительства на новые объекты 0,1 млн.руб.; - затраты на торжественное открытие завода 0,6 млн.руб.