Распределите убыток от обесценения между активами в представленной ниже таблице и отразите операции по признанию убытка от обесценения бухгалтерскими проводками. Название активов Балансовая стоимость, $ 000 (Решение → 38177)

Заказ №38698

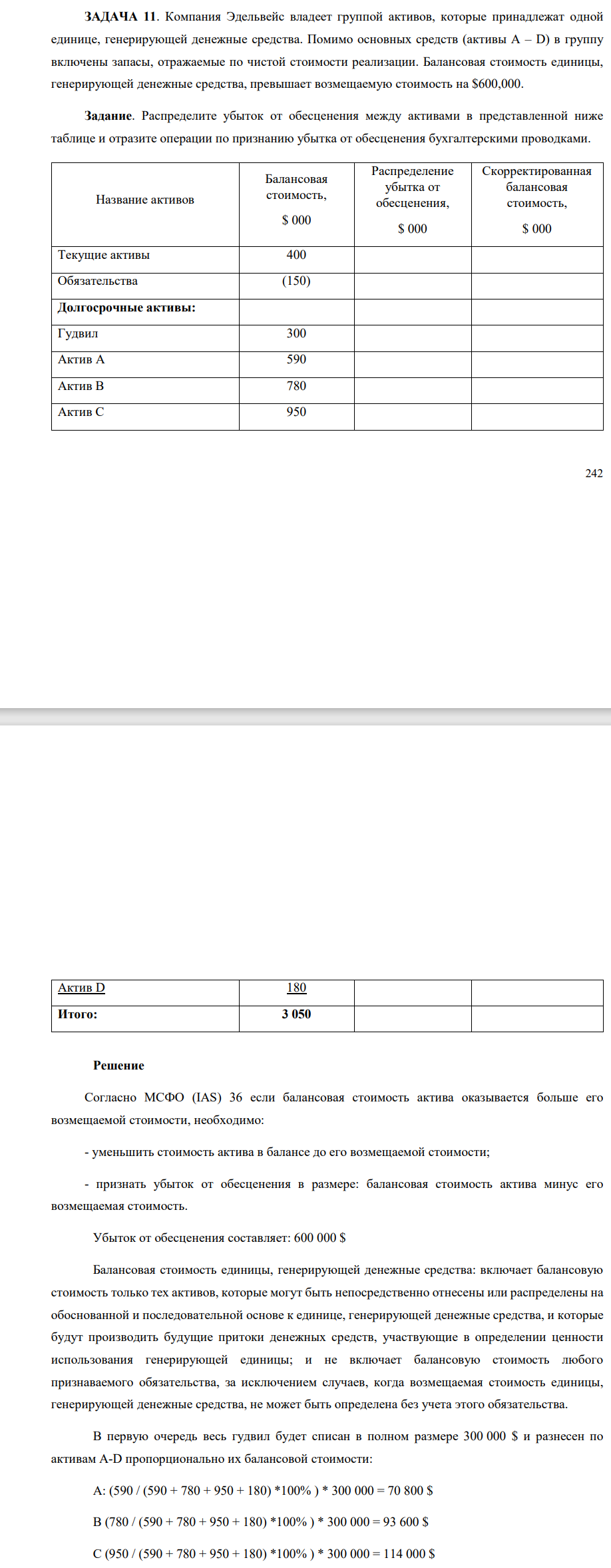

1. Компания Эдельвейс владеет группой активов, которые принадлежат одной единице, генерирующей денежные средства. Помимо основных средств (активы A – D) в группу включены запасы, отражаемые по чистой стоимости реализации. Балансовая стоимость единицы, генерирующей денежные средства, превышает возмещаемую стоимость на $600,000. Задание. Распределите убыток от обесценения между активами в представленной ниже таблице и отразите операции по признанию убытка от обесценения бухгалтерскими проводками. Название активов Балансовая стоимость, $ 000 Распределение убытка от обесценения, $ 000 Скорректированная балансовая стоимость, $ 000 Текущие активы 400 Обязательства (150) Долгосрочные активы: Гудвил 300 Актив А 590 Актив В 780 Актив С 950 243 Актив D 180 Итого: 3 050

Решение

Согласно МСФО (IAS) 36 если балансовая стоимость актива оказывается больше его возмещаемой стоимости, необходимо: - уменьшить стоимость актива в балансе до его возмещаемой стоимости; - признать убыток от обесценения в размере: балансовая стоимость актива минус его возмещаемая стоимость. Убыток от обесценения составляет: 600 000 $ Балансовая стоимость единицы, генерирующей денежные средства: включает балансовую стоимость только тех активов, которые могут быть непосредственно отнесены или распределены на обоснованной и последовательной основе к единице, генерирующей денежные средства, и которые будут производить будущие притоки денежных средств, участвующие в определении ценности использования генерирующей единицы; и не включает балансовую стоимость любого признаваемого обязательства, за исключением случаев, когда возмещаемая стоимость единицы, генерирующей денежные средства, не может быть определена без учета этого обязательства. В первую очередь весь гудвил будет списан в полном размере 300 000 $ и разнесен по активам А-D пропорционально их балансовой стоимости: А: (590 / (590 + 780 + 950 + 180) *100% ) * 300 000 = 70 800 $ B (780 / (590 + 780 + 950 + 180) *100% ) * 300 000 = 93 600 $ C (950 / (590 + 780 + 950 + 180) *100% ) * 300 000 = 114 000 $

- При электрофорезе золя почвенных частиц происходит их перемещение на 0.50 см за 1 час в трубке длиной 41 см при напряжении 7 В. Вычислить электрокинетический потенциал, если вязкост равна 1.005 сП, а диэлектрическая проницаемость 81.

- Согласно ч. 1 ст. 292 УПК РФ, прения сторон состоят из речей обвинителя и защитника. Структура речи государственного обвинителя в судебных прениях законодательно не регламентирована.

- Определите временную и постоянную жесткость по известково-содовому методу.

- В течение года Леонтьев по доверенности представлял ООО «Сосновка» в арбитражном суде первой инстанции. В марте, явившись на очередное заседание по делу, Леонтьев в полном соответствии с полномочиями, указанными в доверенности, заявил ходатайство о рассмотрении дела с участием арбитражных заседателей

- Согласно ч. 1 ст. 291 УПК РФ, по окончании исследования представленных сторонами доказательств председательствующий опрашивает стороны, желают ли они дополнить судебное следствие. В случае заявления ходатайства о дополнении судебного следствия суд обсуждает его и принимает соответствующее решение.

- Рассчитайте убыток от обесценения. Показатели Значение показателя, тыс. долл. Комп. 1 Комп. 2 Комп. 3 Комп. 4 Комп. 5 Первоначальная стоимость ОС 1200 1200 1200 900 Первоначальная стоимость

- Определите выработку (В) продукции на одного работающего в натуральном и денежном выражении на основе следующих данных: 1) годовой объем выпуска продукции предприятия – 2000 тыс. шт.; 2) годовой объем валовой продукции – 250 млн. руб.;

- Известны следующие данные за два периода: Таблица 1 Данные за два периода Показатель Июнь Июль Выпуск продукции, тыс. шт. 1485,7 1670 Среднесписочная численность промышленно-производственного персонала 250 255 в том числе рабочих 187 190 Отработано рабочими, человеко-дней 3834 3933 Отработано рабочими, человеко-часов 29714 30363

- Согласно ст. 302 УПК РФ: - ч. 1 - Приговор суда может быть оправдательным или обвинительным. - ч. 2 - Оправдательный приговор постановляется в случаях, если: 1) не установлено событие преступления; 2) подсудимый не причастен к совершению преступления; 3) в деянии подсудимого отсутствует состав преступления; 4) в отношении подсудимого коллегией присяжных заседателей вынесен оправдательный вердикт.

- Определить норматив накладных (косвенно распределяемых) затрат, а также их сумму на единицу продукции каждого вида на основании следующих данных: смета накладных расходов - 157 млн р.; база распределения накладных расходов - основная заработная плата производственных рабочих.

- В течение одного часа банк X совершил следующие операции на международном валютном рынке: купил 35 млн евро по средневзвешенному курсу EUR/USD = 1,16, продал 32 млн евро по средневзвешенному курсу EUR/USD = 1,21, купил 15 млн фунтов стерлингов по средневзвешенному курсу GBP/USD = 1,29 и продал 22 млн фунтов стерлингов по средневзвешенному курсу GBP/USD = 1,35.

- Определите вид сточной воды (кислая или щелочная), если концентрация ионов ОН- равна (моль/л).

- Оценить взаимодействие лекарственных препаратов при совместном применении: Уголь активированный + алкалоиды

- Согласно ст. 293 УПК РФ: -После окончания прений сторон председательствующий предоставляет подсудимому последнее слово, в том числе с использованием систем видеоконференц-связи.