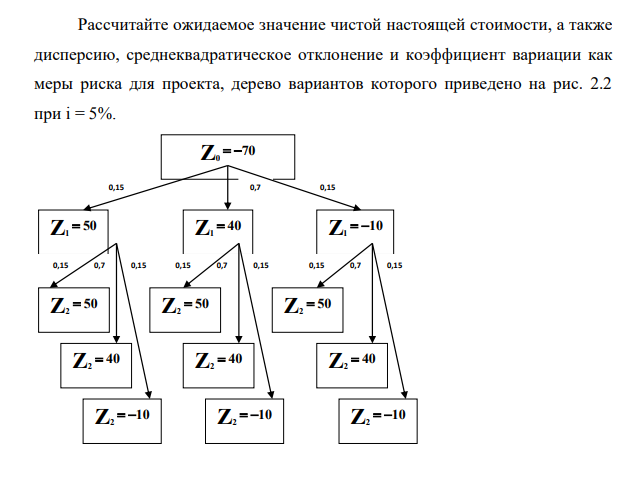

Рассчитайте ожидаемое значение чистой настоящей стоимости, а также дисперсию, среднеквадратическое отклонение и коэффициент вариации как меры риска для проекта, дерево вариантов которого приведено на рис. 2.2 при i = 5%. (Решение → 28678)

Заказ №38894

Рассчитайте ожидаемое значение чистой настоящей стоимости, а также дисперсию, среднеквадратическое отклонение и коэффициент вариации как меры риска для проекта, дерево вариантов которого приведено на рис. 2.2 при i = 5%. Рисунок 2.2 – Дерево вариантов реализации условного инвестиционного проекта

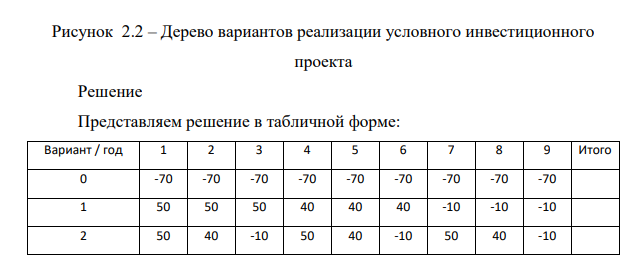

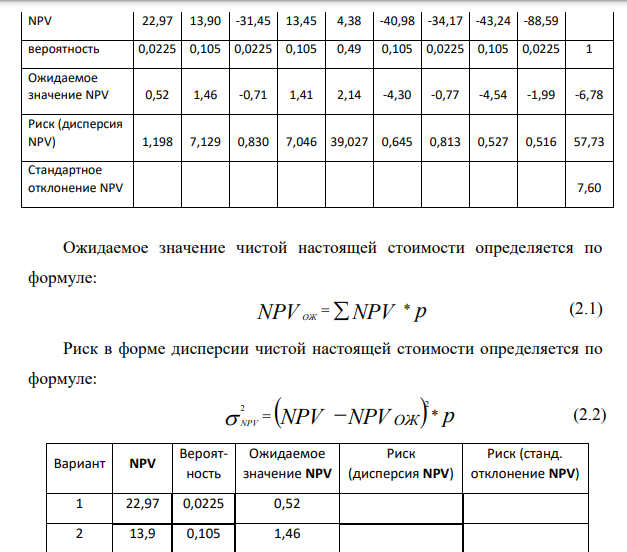

Решение Представляем решение в табличной форме: Вариант / год 1 2 3 4 5 6 7 8 9 Итого 0 -70 -70 -70 -70 -70 -70 -70 -70 -70 1 50 50 50 40 40 40 -10 -10 -10 2 50 40 -10 50 40 -10 50 40 -10 Z 70 0 Z 50 1 Z 40 1 Z 10 1 Z 50 2 Z 10 2 Z 40 2 Z 50 2 Z 50 2 Z 40 2 Z 40 2 Z 10 2 Z 10 2 0,15 0,15 0,15 0,7 0,15 0,15 0,7 0,15 0,15 0,7 0,15 0,7 206 NPV 22,97 13,90 -31,45 13,45 4,38 -40,98 -34,17 -43,24 -88,59 вероятность 0,0225 0,105 0,0225 0,105 0,49 0,105 0,0225 0,105 0,0225 1 Ожидаемое значение NPV 0,52 1,46 -0,71 1,41 2,14 -4,30 -0,77 -4,54 -1,99 -6,78 Риск (дисперсия NPV) 1,198 7,129 0,830 7,046 39,027 0,645 0,813 0,527 0,516 57,73 Стандартное отклонение NPV 7,60 Ожидаемое значение чистой настоящей стоимости определяется по формуле: NPV ОЖ NPV * p (2.1) Риск в форме дисперсии чистой настоящей стоимости определяется по формуле: NPV NPV NPV ОЖ * p 2 2 (2.2) Вариант NPV Вероятность Ожидаемое значение NPV Риск (дисперсия NPV) Риск (станд. отклонение NPV) 1 22,97 0,0225 0,52 2 13,9 0,105 1,46 3 -31,45 0,0225 -0,71 4 13,45 0,105 1,41 5 4,38 0,49 2,15 6 -40,98 0,105 -4,30 7 -34,17 0,0225 -0,77 8 -43,24 0,105 -4,54 9 -88,59 0,0225 -1,99 Итого 1 -6,78 57,731 7,598092

- Потоки платежей двух инвестиционных проектов показаны в таблице (платежи в конце периода). При расчете применена ставка 10 %

- Прогноз реализации магазина игрушек представлен в таблице: Месяц Кол-во проданных игрушек Прибыль/Убыток, тыс. руб. Сентябрь 1100 -5000 Октябрь 1500 15000 Ноябрь 3000 90000 Декабрь 4000 140000 Январь 1000 -10000 Средняя цена одной игрушки - 210 руб., удельные переменные затраты - 160 руб.

- Рассчитайте фактическое содержание кальция хлорида в растворе, полученном из 10% раствора следующим методом: к 1,00 мл раствора прибавили точно 9,00 мл воды. В колбе для титрования 2,00 мл полученного раствора разбавили дистиллированной водой до 100 мл, прибавили 5,0 мл аммиачного буферного раствора с рН=10, 0,05 г индикатора хром-темно-синего и оттитровали раствор 0,05 моль/л Трилона Б до перехода окраски в точке эквивалентности. На титрование израсходовалось 1,83 мл раствора титранта

- Что такое кислотное число?

- Задание 4. Используя данные задания 2, проведите XYZ-анализ товарных позиций.

- Фирме предложено инвестировать 100 тыс. руб. на срок 5 лет при условии возврата этой суммы частями (ежегодно по 20 тыс. руб.)

- Задача 16 Организация приобрела объект основных средств, стоимость которого согласно условиям договора с поставщиком выражена в евро и составляет 2 006 евро в том числе НДС.

- Задача 18 Составьте бухгалтерские проводки по следующим хозяйственным операциям: Учредитель организации внес в счет вклада в уставный капитал объект основных средств, оцененный учредителями в 24 000 руб

- Одинаково или различно значение внутренней энергии термодинамической системы (движущейся и покоящейся) на первом и пятом этажах здания ?

- Инвестор с целью инвестирования рассматривает два проекта – А и Б. Указанные проекты характеризуются следующими данными (в денежных единицах):

- Производитель закусок рассматривает три инвестиционных проекта, показатели которых представлены ниже. Проект Первоначальные инвестиции (тыс. руб.)

- 1. В чем отличие электрохимической коррозии от химической? Какие существуют методы защиты металлов от коррозии?

- Задача 17 Получение основных средств в счет вклада в уставный капитал отражается на счетах: а) дебет 08 креди

- Используя результаты, полученные в ходе выполнения заданий 2-4, совместите результаты АВС и XYZ-анализа. На основании полученных результатов сформулируйте рекомендации по управлению запасами